목적

- 이 기준서 목적은 주식기준보상거래 회계처리와 공시 사항을 정하는 것이다. 특히, 이 기준서에서는 주식기준보상거래의 영향을 손익과 재무상태에 반영하도록 규정하며, 그 영향에는 종업원에게 주식선택권을 부여하는 거래와 관련된 비용을 포함한다.

적용

- 이 기준서는「주식회사 등의 외부감사에 관한 법률」에서 정하는 한국채택국제회계기준 의무적용대상 주식회사의 회계처리에 적용한다. 그리고 이 기준서는 재무제표를 작성하고 표시하기 위해 한국채택국제회계기준을 적용하기로 선택하거나 다른 법령 등에서 적용을 요구하는 기업의 회계처리에도 적용한다.

적용범위

- 이 기준서는 기업이 제공받은 재화나 용역의 일부 또는 전부를 특정하여 식별할 수 있는지에 관계없이, 문단 3A~6에서 정한 거래를 제외한 모든 주식기준보상거래에 적용한다. 주식기준보상거래의 예는 다음과 같다.

- (1)주식결제형 주식기준보상거래

- (2)현금결제형 주식기준보상거래

- (3) 기업이 재화나 용역을 제공받는 대가의 결제방식으로, 기업이나 재화 또는 용역의 공급자가 약정에 따라 현금(또는 그 밖의 자산)을 지급하거나 지분상품을 발행하는 두 가지 방법 중 하나를 선택할 수 있는 거래

- 특정하여 식별할 수 있는 재화나 용역이 없어도 다른 정황에 비추어 재화나 용역을 이미 제공받았다고(또는 앞으로 제공받을 것이라고) 볼 수 있다면 이 기준서를 적용한다.

- [국제회계기준위원회에서 삭제함]

- 연결실체 내 다른 기업(또는 연결실체 내 기업의 주주)이, 재화나 용역을 제공받거나 취득하는 기업을 대신하여 해당 주식기준보상거래를 결제할 수 있다. 주식기준보상거래가 그 기업에 제공된 재화나 용역에 대한 지급 이외의 목적이 명확히 아니라면, 문단 2를 다음 기업에도 적용한다.

- (1) 같은 연결실체 내 다른 기업(또는 연결실체 내 기업의 주주)이 주식기준보상거래를 결제할 의무가 있을 때 재화나 용역을 제공받는 기업

- (2) 같은 연결실체 내 다른 기업이 재화나 용역을 제공받을 때 주식기준보상거래를 결제할 의무가 있는 기업

- 이 기준서 목적상 종업원(또는 다른 거래상대방)이 기업의 지분상품 보유자 자격으로 참여한다면 해당 거래를 주식기준보상거래로 보지 아니한다. 예를 들면 특정 종류의 지분상품 보유자 모두에게 공정가치보다 낮은 금액으로 지분상품을 추가 매입할 수 있는 권리를 부여하는 경우에, 이미 그 특정 종류의 지분상품을 소유하고 있는 종업원은 그 지분상품 보유자 자격으로 그러한 권리를 부여받게 되므로 해당 거래에 대해 이 기준서를 적용하지 아니한다.

- 문단 2에서 기술하는 바와 같이, 이 기준서는 기업이 재화나 용역을 취득하거나 제공받는 주식기준보상거래에 적용한다. 이 경우에 기업이 제공받는 재화에는 재고자산, 소모품, 유형자산, 무형자산, 그 밖의 비금융자산 등이 있다. 그러나 사업결합기업회계기준서 제1103호 ‘사업결합’(2008년 전부 개정)에서 정의하는 사업결합, 같은 기준서 문단 B1~B4에서 기술하고 있는 동일 지배 아래에 있는 기업 또는 사업의 결합에서 재화(취득하는 순자산의 일부)를 취득하는 거래나 공동약정기업회계기준서 제1111호 ‘공동약정’에서 정의하는 공동기업을 만드는 사업 출자에는 이 기준서를 적용하지 아니한다. 따라서 사업결합으로 피취득자에 대한 지배력을 획득하는 대가로 발행하는 지분상품은 이 기준서의 적용범위에 포함하지 아니한다. 그러나 피취득자의 종업원에게 종업원으로서의 자격(예: 계속 근무에 대한 대가)에 대해 부여한 지분상품은 이 기준서의 적용범위에 포함된다. 이와 마찬가지로 사업결합이나 그 밖의 지분구조개편 때문에 주식기준보상약정을 취소하거나, 대체하거나, 변경하는 때에도 이 기준서를 적용한다. 사업결합기업회계기준서 제1103호에서는 사업결합으로 발행한 지분상품이 피취득자에 대한 지배력과 교환하는 이전대가의 일부인지(이 경우는 사업결합기업회계기준서 제1103호의 적용범위에 해당함), 아니면 사업결합 후 인식하는 계속 근무의 대가인지(이 경우는 이 기준서의 적용범위에 해당함)를 결정하는 지침을 제공한다.

- 이 기준서는 금융상품: 표시기업회계기준서 제1032호 ‘금융상품: 표시’ 문단 8~10이나 금융상품기업회계기준서 제1109호 ‘금융상품’ 문단 2.4~2.7의 적용범위에 있는 계약에 따라 재화나 용역을 제공받거나 취득하는 주식기준보상거래에는 적용하지 아니한다.

- 이 기준서에서 ‘공정가치’라는 용어는 공정가치 측정기업회계기준서 제1113호 ‘공정가치 측정’의 공정가치 정의와 일부 관점에서는 다르게 사용한다. 따라서 주식기준보상기업회계기준서 제1102호를 적용하는 때에는 공정가치 측정기업회계기준서 제1113호가 아닌 이 기준서에 따라 공정가치를 측정한다.

인식

- 주식기준보상거래에서 제공받는 재화나 용역은 그 재화나 용역을 제공받는 날에 인식한다. 주식결제형 주식기준보상거래로 재화나 용역을 제공받는 경우에는 그에 상응한 자본의 증가를 인식하고, 현금결제형 주식기준보상거래로 재화나 용역을 제공받는 경우에는 그에 상응한 부채의 증가를 인식한다.

- 주식기준보상거래에서 제공받는 재화나 용역이 자산의 인식요건을 충족하지 못할 때에는 비용으로 인식한다.

- 일반적으로 비용은 재화나 용역을 소비함으로써 발생한다. 예를 들면, 용역은 일반적으로 제공받자마자 소비하므로 공급자가 용역을 제공하는 때에 비용으로 인식한다. 재화는 일정 기간에 걸쳐 소비할 수도 있고 재고자산처럼 나중에 판매할 수도 있으므로, 재화는 소비하거나 판매할 때 비용으로 인식한다. 그러나 제공받는 재화나 용역이 자산의 인식요건을 충족하지 못하기 때문에, 소비하거나 판매하기에 앞서 비용으로 인식할 때도 있다. 예를 들면 연구단계에서 신제품을 개발하려고 취득하는 재화는, 비록 소비되지 않더라도 적용가능한 한국채택국제회계기준서에 따르면 자산의 인식요건을 충족하지 못할 수 있다.

주식결제형 주식기준보상거래

개관

- 주식결제형 주식기준보상거래에서는, 제공받는 재화나 용역과 그에 상응하는 자본의 증가를 제공받는 재화나 용역의 공정가치로 직접 측정한다. 그러나 제공받는 재화나 용역의 공정가치를 신뢰성 있게 추정할 수 없다면, 제공받는 재화나 용역과 그에 상응하는 자본의 증가는 부여한 지분상품의 공정가치에 기초하여(주1) 간접 측정한다.

- (주1)이 기준서에서는 ‘공정가치로’ 대신에 ‘공정가치에 기초하여’라는 표현을 사용하고 있다. 왜냐하면, 궁극적으로는 거래를 문단 19에서 설명하고 있는 대로, 문단 11 또는 13(어느 것이든 적용가능한 문단)에서 정하고 있는 날을 기준으로 측정한 부여된 지분상품의 공정가치에 가득된 지분상품의 수량을 곱하여 측정하기 때문이다.

- 일반적으로 주식, 주식선택권, 그 밖의 지분상품은 총 보상의 일부로서 현금급여와 그 밖의 종업원급여에 더하여 종업원에게 부여한다. 그런데 보통 종업원에 대한 총 보상 가운데 특정 요소에 대응하는 근무용역의 가치를 직접 측정하기는 불가능하다. 그리고 부여한 지분상품의 공정가치를 직접 측정하지 않으면, 총 보상의 공정가치를 독립적으로 측정하기 불가능할 수 있다. 더 나아가, 경우에 따라서 기본 보상의 일부라기보다는 장려금의 일부로 주식이나 주식선택권을 부여할 수 있다. 이러한 장려금에는 종업원의 고용을 유지하거나 기업의 성과향상을 위한 종업원의 노력을 유도하기 위하여 추가로 지급하는 보수를 예로 들 수 있다. 다른 보상에 추가하여 주식이나 주식선택권을 부여함으로써, 기업은 추가 근무용역에 대하여 추가 보상을 지급하게 된다. 추가 근무용역의 공정가치를 추정하기는 어려울 것이다. 종업원에게서 제공받은 근무용역의 공정가치를 직접 측정하기 어렵기 때문에, 기업은 부여한 지분상품의 공정가치에 기초하여 근무용역의 공정가치를 측정한다.

- 종업원이 아닌 거래상대방과의 거래에 문단 10을 적용할 때, 반증이 없는 한 제공받는 재화나 용역의 공정가치는 신뢰성 있게 추정할 수 있다고 본다. 이때 공정가치는 재화나 용역을 제공받는 날을 기준으로 측정한다. 그러나 드물지만, 제공받는 재화나 용역의 공정가치를 신뢰성 있게 추정할 수 없다면, 제공받는 재화나 용역과 그에 상응하는 자본의 증가는 부여된 지분상품의 공정가치에 기초하여 간접 측정한다. 다만 이때에도 재화나 용역을 제공받는 날을 기준으로 측정한다.

- 특히 기업이 제공받는 식별 가능한 대가가 부여한 지분상품이나 부담한 부채의 공정가치보다 적어 보인다면, 전형적으로 이러한 상황은 다른 대가(식별 불가능한 재화나 용역)를 이미 제공받았음(또는 앞으로 제공받을 것임)을 나타낸다. 기업이 제공받는 식별 가능한 재화나 용역은 이 기준서에 따라 측정한다. 이미 제공받은(또는 앞으로 제공받을) 식별 불가능한 재화나 용역은 주식기준보상의 공정가치와 이미 제공받은(또는 앞으로 제공받을) 식별 가능한 재화나 용역의 공정가치 차이로 측정한다. 제공받는 식별 불가능한 재화나 용역은 부여일에 측정한다. 그러나 현금결제형 거래인 경우에는 부채가 결제될 때까지 문단 30~33에 따라 보고기간 말마다 재측정한다.

용역이 제공되는 거래

- 지분상품이 부여되자마자 가득된다면 거래상대방은 지분상품에 대한 무조건적인 권리를 획득하려고 특정 기간에 용역을 제공해야 할 의무가 없다. 이때 반증이 없는 한, 지분상품의 대가에 해당하는 용역을 거래상대방에게서 이미 제공받은 것으로 본다. 따라서 기업은 제공받은 용역 전부를 부여일에 인식하고 그에 상응하여 자본의 증가를 인식한다.

- 만약 거래상대방이 특정 기간에 용역을 제공하여야 부여한 지분상품이 가득된다면, 기업은 그 지분상품의 대가로 거래상대방에게서 받을 용역을 미래 가득기간에 받는다고 본다. 기업은 거래상대방이 가득기간동안 용역을 제공함에 따라 회계처리하며, 그에 상응하여 자본의 증가를 인식한다. 회계처리 예는 다음과 같다.

- (1) 종업원에게 3년 동안 근무하는 조건으로 주식선택권을 부여한다면, 주식선택권 대가에 해당하는 근무용역을 미래 가득기간 3년에 걸쳐 받는다고 본다.

- (2) 종업원에게 성과조건을 충족할 때까지 계속 근무하는 것을 조건으로 주식선택권을 부여하며, 가득기간은 성과조건이 충족되는 시점에 따라 달라진다면, 주식선택권 대가에 해당하는 근무용역을 미래 기대가득기간에 걸쳐 받는다고 본다. 이때, 기대가득기간은 부여일 현재 가장 실현 가능성이 높다고 판단되는 성과조건의 결과에 기초하여 추정한다. 성과조건이 시장조건이면, 부여한 주식선택권 공정가치를 추정할 때 사용하는 가정에 맞게 기대가득기간을 추정하며 후속적으로 수정하지 아니한다. 그러나 성과조건이 시장조건이 아니면, 후속적인 정보로 추정한 기대가득기간이 앞서 추정했던 기대가득기간과 다르다면 기대가득기간 추정치를 변경한다.

부여한 지분상품의 공정가치에 기초하여 측정하는 거래

부여한 지분상품의 공정가치 결정

- 부여한 지분상품의 공정가치에 기초하여 거래를 측정하는 때에는, 시장가격을 구할 수 있다면 시장가격을 기초로 하되 지분상품의 부여조건을 고려하여 측정기준일 현재 공정가치를 측정한다(다만 문단 19~22의 제약을 받음).

- 만일 시장가격을 구할 수 없다면 가치평가기법을 사용하여 부여한 지분상품의 공정가치를 추정하며, 이때 가치평가기법은 합리적 판단력과 거래의사가 있는 독립된 당사자 사이의 거래에서 측정기준일 현재 지분상품 가격이 얼마인지를 추정하는 가치평가기법이어야 한다. 이 가치평가기법은 일반적으로 인정된 금융상품 가치평가방법과 일관되어야 하며 합리적 판단력과 거래의사가 있는 시장참여자가 가격을 결정할 때 고려할 모든 요소와 가정을 포함하여야 한다(다만 문단 19~22의 제약을 받음).

- 부록 B에서는 주식 및 주식선택권의 공정가치 측정에 관하여 적용지침을 추가적으로 제공하고 있는데, 종업원에게 부여하는 주식이나 주식선택권의 공통적인 특성에 초점을 맞추고 있다.

가득조건의 회계처리

- 지분상품은 특정 가득조건이 충족될 것을 조건으로 부여될 수 있다. 예를 들면 종업원에게 주식이나 주식선택권을 부여하는 경우 일반적으로 특정기간 계속 근무할 것을 조건으로 한다. 경우에 따라서는 특정 이익성장 또는 주가상승을 달성하는 것과 같은 성과조건을 부과할 수 있다. 시장조건이 아닌 가득조건은, 측정기준일 현재 주식 또는 주식선택권의 공정가치를 추정할 때 고려하지 아니한다. 그 대신에 시장조건이 아닌 가득조건은 거래금액을 측정할 때 포함하는 지분상품의 수량을 조정하는 방식으로 고려함으로써, 부여한 지분상품 대가로 제공받는 재화나 용역에 대해 인식하는 금액이 궁극적으로 가득되는 지분상품의 수량에 기초하여 결정될 수 있도록 한다. 따라서 거래상대방이 정해진 용역제공기간을 다 채워 근무하지 못하거나 성과조건(다만 문단 21의 제약을 받음)을 충족하지 못할 때처럼, 시장조건이 아닌 가득조건이 충족되지 못하여 부여한 지분상품이 가득되지 못한다면, 누적기준으로 볼 때 제공받은 재화나 용역에 대해 어떠한 금액도 인식하지 아니한다.

- 부여한 지분상품의 공정가치를 추정할 때, 가득(이나 행사 가능성) 여부를 좌우하는 목표 주가와 같은 시장조건을 고려한다. 따라서 시장조건이 있는 지분상품을 부여한 때에는 그 시장조건이 충족되는지에 관계없이 다른 모든 가득조건(예: 정해진 기간에 계속 근무하는 종업원에게서 제공받는 근무용역)을 충족하는 거래상대방에게서 제공받는 재화나 용역을 인식한다.

비가득조건의 회계처리

- 이와 비슷하게, 부여한 지분상품의 공정가치를 추정할 때 모든 비가득조건을 고려한다. 따라서 비가득조건이 있는 지분상품을 부여하면 그러한 비가득조건이 충족되는지에 관계없이 시장조건이 아닌 모든 가득조건(예: 정해진 기간에 계속 근무하는 종업원에게서 제공받는 근무용역)을 충족하는 거래상대방에게서 제공받는 재화나 용역을 인식한다.

재부여특성의 회계처리

- 부여한 주식선택권의 공정가치를 측정기준일에 추정할 때, 그 주식선택권에 재부여특성이 있다면 재부여특성은 고려하지 아니한다. 그 대신 사후적으로 재부여주식선택권을 부여할 때 그 재부여주식선택권을 새로운 주식선택권으로 회계처리한다.

가득일 후의 회계처리

- 제공받는 재화나 용역과 그에 상응하는 자본의 증가를 문단 10~22에 따라 인식한다면, 가득일이 지난 뒤에는 자본을 수정하지 아니한다. 예를 들면 가득된 지분상품이 추후 상실되거나 주식선택권이 행사되지 않더라도 종업원에게서 제공받은 근무용역에 대해 인식한 금액을 환입하지 아니한다. 그러나 자본계정 간 대체 곧, 한 자본계정에서 다른 자본계정으로 대체하는 것을 금지하지 않는다.

지분상품의 공정가치를 신뢰성 있게 추정할 수 없는 경우의 회계처리

- 부여한 지분상품의 공정가치에 기초하여 주식기준보상거래를 측정할 때 문단 16~23을 적용한다. 그러나 드물지만, 부여한 지분상품의 공정가치를 문단 16~22에 따라 측정기준일 현재 신뢰성 있게 추정할 수 없을 때가 있다. 이러한 드문 경우에만 다음과 같이 회계처리한다.

- ⑴거래상대방에게서 재화나 용역을 제공받는 날을 기준으로 지분상품을 내재가치로 최초 측정한다. 이후 매 보고기간 말과 최종 결제일에 내재가치를 재측정하고 내재가치 변동액은 당기손익으로 인식한다. 이 경우에 지분상품이 주식선택권이라면 그 주식선택권이 행사되거나 상실(예: 고용의 중단)되거나 만기소멸(예: 주식선택권 계약기간 만료)되는 날을 주식기준보상약정의 최종결제일로 한다.

- ⑵최종적으로 가득되는 지분상품의 수량 또는 (해당되는 경우라면) 최종적으로 행사되는 지분상품의 수량에 기초하여 제공받는 재화나 용역을 인식한다. 예를 들면, 이 요구사항을 주식선택권에 적용하려면, 기업은 문단 14와 15(다만 문단 15(2)에서 시장조건과 관련된 요구사항은 제외)에 따라 가득기간에 제공받는 재화나 용역을 인식하며, 인식금액은 가득될 것으로 예상하는 주식선택권의 수량에 기초하여 결정한다. 만약 후속적인 정보에 비추어 볼 때 미래에 가득된다고 예상하는 주식선택권의 수량이 앞서 추정했던 수량과 다르면 추정치를 바꾼다. 가득일에는 최종적으로 가득된 지분상품의 수량과 같도록 추정했던 지분상품의 수량을 바꾼다. 가득일이 지난 뒤, 부여했던 주식 선택권이 나중에 상실되거나 만기소멸된다면 제공받은 재화나 용역에 대하여 인식한 금액을 환입한다.

- 문단 24|문단 24]]|문단 24]]를 적용할 때 문단 26~29는 적용하지 아니한다. 왜냐하면 부여한 지분상품의 조건변경은 문단 24에 따라 내재가치로 측정할 때 이미 고려하기 때문이다. 그러나 문단 24가 적용되는 지분상품을 중도청산할 때에는 다음과 같이 회계처리한다.

- (1) 중도청산이 가득기간 중에 일어나는 경우에는, 부여된 지분상품이 즉시 가득되었다고 보아, 중도청산을 하지 않으면 잔여가득기간에 제공받을 용역에 대해 인식했을 금액을 즉시 인식한다.

- (2) 중도청산으로 지급하는 금액은 자기지분상품을 재매입한다고 보아 자본에서 차감한다. 다만, 지급액이 재매입일 현재 지분상품의 내재가치를 초과한다면 그 초과액을 비용으로 인식한다.

부여한 지분상품의 조건변경(취소와 중도청산 포함)

- 기업은 이미 부여한 지분상품의 조건을 바꿀 때도 있다. 예를 들면, 이미 종업원에게 부여한 주식선택권의 행사가격을 낮추어 주식선택권의 공정가치를 높일 수 있다. [[1102 주식기준보상#문단 29|문단 27~29]]에서는 종업원과의 주식기준보상거래를 전제로 조건변경 영향에 관한 회계처리를 다룬다. 그러나 부여한 지분상품의 공정가치에 기초하여 종업원이 아닌 자와의 주식기준보상거래를 측정할 때에도 해당 문단의 요구사항을 마찬가지로 적용한다. 다만 이때 문단 27~29에서의 부여일은 거래상대방에게서 재화나 용역을 제공받는 날로 갈음한다.

- 기업이 지분상품을 부여한 당시의 조건을 변경하는지, 부여한 지분상품을 취소하거나 중도청산할지와는 관계없이 제공받는 근무용역은 최소한 지분상품의 부여일 당시의 공정가치에 따라 인식한다. 다만, 부여일에 정했던 어떤 가득조건(시장조건 제외)이 충족되지 않아 지분상품이 가득되지 못한다면 그러하지 아니하다. 이와 더불어 주식기준보상약정의 총 공정가치를 높이거나 종업원에게 더 유리하도록 조건을 변경하는 때에도 조건변경의 영향을 인식한다. 이 요구사항과 관련된 적용지침은 부록 B에서 제시한다.

- 부여한 지분상품이 가득기간 중에 취소되거나 중도청산되면 다음과 같이 회계처리한다. 다만, 가득조건이 충족되지 못해 부여된 지분상품이 상실되어 취소될 때는 제외한다.

- ⑴취소나 중도청산 때문에 부여한 지분상품이 일찍 가득되었다고 보아 회계처리하므로, 취소하거나 중도청산을 하지 않는다면 잔여가득기간에 제공받을 용역에 대해 인식할 금액을 즉시 인식한다.

- ⑵취소나 중도청산으로 종업원에게 지급하는 금액은 자기지분상품의 재매입으로 보아 자본에서 차감한다. 다만 지급액이 부여한 지분상품의 재매입일 현재 공정가치를 초과하는 때는 그 초과액을 비용으로 인식한다. 그러나 주식기준보상약정에 부채요소가 포함되어 있다면 취소일이나 중도청산일에 해당 부채의 공정가치를 재측정한다. 부채요소를 결제하려고 지급한 금액이 있다면 부채의 상환으로 회계처리한다.

- ⑶기업이 종업원에게 새 지분상품을 부여하면서, 그 새 지분상품을 부여한 날에, 부여한 지분상품이 취소한 지분상품을 대체한다고 본다면, 문단 27과 부록 B의 지침에 따라 원래 부여했던 지분상품의 조건을 변경하는 회계처리처럼 대체지분상품을 부여하는 회계처리를 한다. 이때 부여한 증분공정가치는 대체지분상품을 부여한 날 현재 대체지분상품의 공정가치와 취소한 지분상품의 순공정가치의 차이금액이다. 취소한 지분상품의 순공정가치는 취소 직전 공정가치에서 위 (2)에 따라 자본의 감소로 회계처리하는 지급액을 차감한 금액이다. 기업이 새로 부여한 지분상품을 취소한 지분상품의 대체로 보지 아니하는 경우에는 새로운 지분상품을 부여한 것으로 회계처리한다.

- 기업이나 거래상대방이 비가득조건을 충족할지를 선택할 수 있다면, 가득기간에 기업이나 거래상대방이 비가득조건을 충족하지 못할 때 이를 취소로 회계처리한다.

- 가득된 지분상품을 재매입하는 때에는, 종업원에게 지급한 금액을 자본에서 차감한다. 다만, 지급액이 재매입일 현재 지분상품의 공정가치를 초과하는 때에는 그 초과액을 비용으로 인식한다.

현금결제형 주식기준보상거래

- 현금결제형 주식기준보상거래의 경우에 제공받는 재화나 용역과 그 대가로 부담하는 부채를 부채의 공정가치로 측정한다(다만 문단 31~33D의 제약을 받음). 또 부채가 결제될 때까지 매 보고기간 말과 결제일에 부채의 공정가치를 재측정하고, 공정가치의 변동액은 당기손익으로 인식한다.

- 예를 들면, 기업은 특정 기간 기업의 주가 상승액에 기초하여 종업원에게 미래에 (지분상품이 아닌) 현금을 받는 권리를 획득하게 하는 주가차액보상권을 종업원 총 보상의 일부로 부여할 수 있다. 다른 대안으로서 기업이 주식을 받을 수 있는 권리(주식선택권 행사로 주식을 받을 수 있는 권리 포함)를 부여할 때, 반드시 현금으로 상환(예: 고용의 중단)하거나 종업원 선택으로 현금으로 상환할 수 있는 권리를 부여함으로써, 종업원에게 미래에 현금을 받는 권리를 부여할 수도 있다. 이러한 약정들은 현금결제형 주식기준보상거래의 예이다. 문단 32~33D의 일부 요구사항들을 설명하기 위해 주가차액보상권이 사용된다. 그러나 그 요구사항들은 모든 현금결제형 주식기준보상거래에 적용한다.

- 종업원에게서 제공받는 근무용역과 그 대가로 부담하는 부채는 근무용역을 제공받는 기간에 인식한다. 예를 들면, 부여하자마자 가득되는 주가차액보상권의 경우에 종업원이 현금에 대한 권리를 획득하려고 정해진 용역제공기간에 근무해야 할 의무가 없으므로 반증이 없는 한 종업원에게서 이미 근무용역을 제공받았다고 본다. 따라서 기업은 제공받는 용역과 그 대가 지급에 관한 부채를 즉시 인식한다. 만약 종업원이 특정 용역제공기간을 근무해야만 주가차액보상권이 가득된다면, 제공받는 근무용역과 그 대가로 부담하는 부채는 그 용역제공기간에 종업원이 근무용역을 제공할 때 인식한다.

- 주가차액보상권을 부여함에 따라 인식하는 부채는 부여일과 부채가 결제될 때까지 매 보고기간 말과 결제일에 주가차액보상권의 공정가치로 측정한다. 공정가치를 측정할 때에는 옵션가격결정모형을 사용하며(다만 문단 33A~33D의 제약을 받음), 주가차액보상권의 부여조건과 측정기준일까지 종업원에게서 근무용역을 제공받은 정도를 고려한다. 이미 부여한 현금결제형 주식기준보상의 조건을 바꾸는 경우도 있다. 현금결제형에서 주식결제형 주식기준보상거래로 분류를 바꾸는 조건변경과 관련된 지침은 부록 B의 문단 B44A~B44C에서 제시한다.

가득조건과 비가득조건의 회계처리

- 현금결제형 주식기준보상거래는 특정 가득조건이 충족될 것을 조건으로 할 수 있다. 경우에 따라서는 특정 이익성장 또는 주가상승을 달성하는 것과 같은 성과조건을 부과할 수 있다. 시장조건이 아닌 가득조건은 측정기준일 현재 현금결제형 주식기준보상의 공정가치를 추정할 때 고려하지 아니한다. 그 대신에 시장조건이 아닌 가득조건은 거래에서 생기는 부채의 측정에 포함하는 권리의 수량을 조정하는 방식으로 고려한다.

- 문단 33A를 적용할 때에는 가득기간에 제공받는 재화나 용역의 금액을 인식한다. 그 금액은 가득될 것으로 예상하는 권리의 수량에 대한 최선의 추정치에 기초하여 측정한다. 만약 후속적인 정보에 비추어 볼 때 가득될 것으로 예상하는 권리의 수량이 앞서 추정했던 권리의 수량과 다르면 추정치를 바꾼다. 가득일에는 궁극적으로 가득된 권리의 수량과 같아지도록 추정치를 바꾼다.

- 가득(이나 행사 가능성) 여부를 좌우하는 목표 주가와 같은 시장조건과 비가득조건은 부여한 현금결제형 주식기준보상의 공정가치를 추정할 때, 그리고 매 보고기간 말과 결제일에 권리의 공정가치를 재측정할 때 고려한다.

- 문단 30~33C를 적용한 결과, 현금결제형 주식기준보상의 대가로 제공받는 재화나 용역에 대해 궁극적으로 인식되는 누적금액은 현금지급액과 동일하다.

세금 원천징수의무로 인한 순결제특성이 있는 주식기준보상거래

- 세금에 대한 법률이나 규정에서 기업이 주식기준보상과 관련된 종업원의 납세의무에 해당하는 금액을 원천징수하고 종업원을 대신하여 과세당국에 그 금액을 주로 현금의 형태로 이전하게 하는 경우가 있을 수 있다. 이러한 의무가 이행되도록 주식기준보상약정은 주식기준보상의 행사(또는 가득)로 종업원에게 발행될 전체 지분상품 수에서 종업원 납세의무의 화폐가치에 상당하는 지분상품의 수만큼 원천징수하는 것을 허용하거나 요구할 수 있다(이러한 주식기준보상약정에는 ‘순결제특성’이 있다).

- 문단 34의 요구사항에 대한 예외로서, 문단 33E에서 기술하고 있는 거래는 순결제특성이 없다고 가정할 경우 주식결제형 주식기준보상거래로 분류된다면, 순결제특성과 관계없이 그 거래 전부를 주식결제형 주식기준보상거래로 분류한다.

- 주식기준보상과 관련된 종업원 납세의무에 대해 과세당국에 지급할 금액을 충당하기 위해 주식을 원천징수하는 경우 그 회계처리는 이 기준서의 문단 29를 적용한다. 따라서 원천징수된 지분상품의 순결제일 공정가치를 초과하지 않는 한 원천징수된 주식에 해당하는 지급금액을 자본에서 차감하여 회계처리한다.

- 문단 33F에 규정한 예외를 다음에는 적용하지 아니한다.

- (1) 기업이 세금에 대한 법률이나 규정에 따라 주식기준보상과 관련된 종업원의 납세의무에 해당하는 금액을 원천징수할 의무가 없지만 순결제특성이 있는 주식기준보상약정

- (2) 주식기준보상과 관련된 종업원의 납세의무에 해당하는 금액을 초과하여 원천징수한 지분상품(즉 기업이 종업원 납세의무의 화폐가치를 초과하여 주식을 원천징수하는 경우). 그 초과분은 해당 금액을 종업원에게 현금(또는 그 밖의 자산)으로 지급하는 경우 현금결제형 주식기준보상으로 회계처리한다.

현금결제선택권이 있는 주식기준보상거래

- 기업이나 거래상대방이 결제방식으로 현금(또는 그 밖의 자산) 지급이나 기업의 지분상품발행 중 하나를 선택할 수 있는 주식기준보상거래의 경우에 해당 거래나 거래의 일부 요소에 대하여, 기업이 현금이나 그 밖의 자산으로 결제해야 하는 부채를 부담하는 부분만큼만 현금결제형 주식기준보상거래로 회계처리하고, 그러한 부채를 부담하지 않는 부분은 주식결제형 주식기준보상거래로 회계처리한다.

거래상대방이 결제방식을 선택할 수 있는 주식기준보상거래

- 기업이 거래상대방에게 주식기준보상거래를 현금 (주3)이나 지분상품발행으로 결제 받을 수 있는 선택권을 부여한 때에는, 부채요소(거래상대방의 현금결제요구권)와 자본요소(거래상대방의 지분상품결제요구권)가 포함된 복합금융상품을 부여한 것이다. 종업원이 아닌 자와의 주식기준보상거래에서 제공받는 재화나 용역의 공정가치를 직접 측정하는 때에는, 복합금융상품 중 자본요소는 재화나 용역이 제공되는 날 현재 재화나 용역의 공정가치와 부채요소의 공정가치의 차이로 측정한다.

- (주3)문단 35~43에서 ‘현금’은 기업의 다른 자산까지 포함한다.

- 종업원과의 주식기준보상거래를 포함하여 제공받는 재화나 용역의 공정가치를 직접 측정할 수 없는 거래에서는, 현금이나 지분상품에 부여된 권리의 조건을 고려하여 측정기준일 현재 복합금융상품의 공정가치를 측정한다.

- 문단 36을 적용할 때에는, 우선 부채요소의 공정가치를 측정한 다음에 자본요소의 공정가치를 측정하는데, 이때 거래상대방이 지분상품을 받으려면 현금수취권리를 포기해야 한다는 점을 고려한다. 복합금융상품의 공정가치는 두 요소의 공정가치를 합한 금액이다. 그러나 거래상대방이 결제방식을 선택할 수 있는 주식기준보상거래는 흔히 각 결제방식의 공정가치가 같도록 설계된다. 예를 들면, 거래상대방이 주식기준보상거래의 결제방식으로 주식선택권이나 현금결제형 주가차액보상권을 선택할 수 있는 때에, 자본요소의 공정가치는 영(0)이며 따라서 복합금융상품의 공정가치는 부채요소의 공정가치와 같다. 반면에 만약 각 결제방식의 공정가치가 다르다면 자본요소의 공정가치는 보통 영(0)보다 크고, 따라서 복합금융상품의 공정가치는 부채요소의 공정가치보다 크다.

- 부채는 결제일에 공정가치로 재측정한다. 기업이 결제일에 현금을 지급하는 대신에 지분상품을 발행하는 때에는, 부채를 발행되는 지분상품의 대가로 보아 자본으로 직접 대체한다.

- 기업이 결제할 때 지분상품을 발행하는 대신 현금을 지급한다면, 현금지급액은 모두 부채의 상환액으로 보며, 이미 인식한 자본요소는 계속 자본으로 분류한다. 거래상대방은 현금을 받기로 선택함으로써 지분상품을 받을 권리를 상실한다. 그러나 이 요구사항은 자본계정 간 대체 곧, 한 자본계정에서 다른 자본계정으로 대체하는 것을 금지하지 않는다.

기업이 결제방식을 선택할 수 있는 주식기준보상거래

- 기업이 현금이나 지분상품발행으로 결제할 수 있는 선택권을 갖는 조건이 있는 주식기준보상거래의 경우에는, 현금을 지급해야 하는 현재의무가 있는지를 결정하고 그에 따라 주식기준보상거래를 회계처리한다. 다음 중 어느 하나에 해당하는 경우에는 현금을 지급해야 하는 현재의무가 있는 것으로 본다.

- (1)지분상품을 발행하여 결제하는 선택권에 상업적 실질이 없는 경우(예: 법률에 따른 주식발행의 금지)

- (2)현금으로 결제한 과거의 실무관행이 있거나 현금으로 결제한다는 방침이 명백한 경우

- (3)거래상대방이 현금결제를 요구할 때마다 일반적으로 기업이 이를 수용하는 경우

- 현금을 지급해야 하는 현재의무가 있는 때에는 현금결제형 주식기준보상거래로 보아 문단 30~33에 따라 회계처리한다.

- 현금을 지급해야 하는 현재의무가 없으면, 주식결제형 주식기준보상거래로 보아 문단 10~29에 따라 회계처리하며, 결제하는 때에 다음과 같이 회계처리한다.

- (1) 기업이 현금결제를 선택하는 때에는 자기지분상품의 재매입으로 보아 현금지급액을 자본에서 차감한다. 다만, 아래 (3)의 경우는 추가 회계처리가 필요하다.

- (2) 기업이 지분상품을 발행하여 결제하기로 하는 때에는 아래 (3)의 경우를 제외하고는 별도의 회계처리를 하지 아니한다. 다만 필요하다면 한 자본계정에서 다른 자본계정으로 대체는 가능하다.

- (3) 기업이 결제일에 더 높은 공정가치를 가진 결제방식을 선택하는 때에는 초과 결제가치를 추가 비용으로 인식한다. 이때 초과 결제가치는 실제로 지급한 금액이 주식결제방식을 선택할 때 발행하여야 하는 지분상품의 공정가치를 초과하는 금액이거나 실제로 발행한 지분상품의 공정가치가 현금결제방식을 선택할 때 지급하여야 하는 금액을 초과하는 금액이다.

연결실체 내 기업 간 주식기준보상거래(2009년 개정)

- 연결실체 내 기업 간 주식기준보상거래에서는, 재화나 용역을 제공받는 기업은 자신의 별도재무제표나 개별재무제표에서 다음을 평가하여 주식결제형이나 현금결제형 주식기준보상거래 중 하나로서 제공받는 재화나 용역을 측정한다.

- (1) 부여된 권리의 속성

- (2) 재화나 용역을 제공받는 기업의 권리와 의무 재화나 용역을 제공받는 기업이 인식하는 금액은 주식기준보상거래를 결제하는 연결실체나 연결실체 내 다른 기업이 인식하는 금액과 다를 수도 있다.

- 재화나 용역을 제공받는 기업은 다음의 어느 하나에 해당하면 제공받는 재화나 용역을 주식결제형 주식기준보상거래로 측정한다.

- (1) 부여된 권리가 기업 자신의 지분상품이다.

- (2) 기업은 주식기준보상거래를 결제할 의무가 없다. 비시장가득조건이 변동할 때에만 문단 19~21에 따라 주식기준보상거래를 후속적으로 재측정한다. 그 밖의 모든 상황에서 재화나 용역을 제공받는 기업은 제공받는 재화나 용역을 현금결제형 주식기준보상거래로 측정한다.

- 연결실체 내의 다른 기업이 재화나 용역을 제공받을 때, 주식기준보상거래를 결제하는 기업은 해당 거래를 기업 자신의 지분상품으로 결제하는 경우에만 그 거래를 주식결제형 주식기준보상거래로 인식한다. 그 밖의 경우에는 해당 거래를 현금결제형 주식기준보상거래로 인식한다.

- 일부 연결실체 내 거래에서는 연결실체 내의 한 기업이, 재화나 용역의 공급자에게 주식기준보상을 제공한 연결실체 내 다른 기업에 대가를 지급하도록 요구하는 상환약정을 포함한다. 이때에, 재화나 용역을 제공받는 기업은 연결실체 내 상환약정에 관계없이 문단 43B에 따라 주식기준보상거래를 회계처리한다.

공시

- 재무제표이용자가 회계기간에 존재한 주식기준보상약정의 특성과 범위를 이해하는 데 도움이 되는 정보를 공시한다.

- 문단 44|문단 44]]의 원칙을 충족하기 위해서는 최소한 다음 사항을 공시한다.

- (1) 회계기간에 존재한 주식기준보상약정의 각 유형에 대한 기술. 이 경우에 가득조건, 부여된 주식선택권의 최장 만기, 결제방식(현금이나 주식) 등과 같은 조건을 각 유형별 기술에 포함한다. 문단 44의 원칙을 충족하기 위해 약정별로 구분하여 기술할 필요가 있는 경우가 아니라면, 실질적으로 비슷한 주식기준보상약정들을 통합하여 기술할 수 있다.

- (2) 다음 각각에 대한 주식선택권의 수량과 가중평균 행사가격

- (가) 회계기간 초 현재 존속하는 주식선택권

- (나) 회계기간에 부여한 주식선택권

- (다) 회계기간에 상실된 주식선택권

- (라) 회계기간에 행사된 주식선택권

- (마) 회계기간에 만기 소멸된 주식선택권

- (바) 회계기간 말 현재 존속하는 주식선택권

- (사) 회계기간 말 현재 행사 가능한 주식선택권

- (3) 회계기간에 행사된 주식선택권의 행사일 현재 주가의 가중평균. 주식선택권이 회계기간에 걸쳐 일상적으로(on a regular basis) 행사된 때에는 회계기간의 가중평균주가를 대신 공시할 수 있다.

- (4) 회계기간 말 현재 남아있는 주식선택권의 행사가격 범위와 가중평균 잔여만기. 행사가격 범위가 넓은 경우에는, 주식선택권의 행사로 발행되는 주식의 수와 발행 시기, 그리고 행사대금으로 유입되는 현금흐름을 판단하는 데 도움이 될 만큼 의미 있는 범위별로 남아있는 주식선택권을 세분화할 필요가 있다.

- 회계기간에 제공된 재화나 용역의 공정가치나 부여된 지분상품의 공정가치가 어떻게 결정되었는지 재무제표이용자가 이해하는 데 도움이 되는 정보를 공시한다.

- 지분상품의 대가로 제공받는 재화나 용역의 공정가치를, 부여한 지분상품의 공정가치에 기초하여, 간접 측정하는 때에는 문단 46의 원칙을 충족하기 위하여 최소한 다음 사항을 공시한다.

- (1) 회계기간에 부여한 주식선택권의 측정기준일 현재 공정가치의 가중평균과 공정가치 측정방법에 관한 다음 사항을 포함한 정보

- (가) 사용한 옵션가격결정모형과 그 모형의 가격결정요소에 대한 정보. 가격결정요소에는 가중평균 주가, 행사가격, 기대주가변동성, 옵션만기, 기대배당금, 무위험이자율 등이 포함되며, 예상되는 조기행사의 효과를 모형 안에 반영하기 위해 사용한 방법과 가정에 관한 정보도 함께 공시한다.

- (나) 기대주가변동성의 결정방법에 관한 정보. 이와 관련하여 기대주가변동성이 과거의 주가변동성에 기초하고 있는 정도에 관한 설명도 포함한다.

- (다) 주식선택권의 그 밖의 특성(예: 시장조건 등)이 공정가치를 측정할 때 모형 안에 반영되었는지와 반영된 경우에 그 방법에 관한 정보

- (2) 회계기간에 부여한 그 밖의 지분상품(주식선택권이 아닌 지분상품)의 부여 수량, 측정기준일 현재 공정가치의 가중평균과 공정가치 측정방법에 관한 다음 사항을 포함한 정보

- (가) 공정가치가 관측할 수 있는 시장주가에 기초하고 있지 않은 때에는 그 결정방법에 관한 정보

- (나) 기대배당금이 공정가치를 측정할 때 반영되었는지와 반영되었다면 그 방법에 관한 정보

- (다) 지분상품의 그 밖의 특성이 공정가치를 측정할 때 반영되었는지와 반영되었다면 그 방법에 관한 정보

- (3) 회계기간에 조건이 변경된 주식기준보상약정에 관한 다음의 정보

- (가) 조건변경에 대한 설명

- (나) 조건변경의 결과로 부여된 증분공정가치

- (다) 증분공정가치 측정방법에 관한 정보. 이 정보는 위 (1)과 (2)에서 공정가치 측정방법에 관한 요구사항과 일관되어야 한다.

- 회계기간에 제공받는 재화나 용역의 공정가치를 직접 측정하는 때에는 그 공정가치가 결정된 방법에 관한 정보를 공시한다. 예를 들면 공정가치가 재화나 용역의 시장가격으로 결정되었는지에 관한 정보를 공시한다.

- 문단 13의 가정과 달리, 종업원이 아닌 거래상대방에게서 제공받는 재화나 용역의 공정가치를 신뢰성 있게 추정할 수 없는 때에는 그 사실과 이유를 공시한다.

- 기업의 경영성과와 재무상태에 미치는 주식기준보상거래의 영향을 재무제표이용자가 이해하는 데 도움이 되는 정보를 공시한다.

- 문단 50의 원칙을 충족하기 위해서는 적어도 다음 사항을 공시한다.

- (1) 제공받는 재화나 용역이 자산의 인식기준을 충족하지 못해 즉시 비용으로 인식하는 주식기준보상거래에서 해당 회계기간에 인식한 총 비용. 이때 총 비용 중 주식결제형 주식기준보상거래와 관련된 부분을 별도로 구분하여 공시한다.

- (2) 주식기준보상거래와 관련하여 인식한 부채에 대한 다음의 정보

- (가) 회계기간 말 현재의 총 장부금액

- (나) 거래상대방이 회계기간 말까지 가득한 현금이나 그 밖의 자산을 받을 수 있는 권리(예: 가득된 주가차액보상권)에 대해 인식한 부채의 회계기간 말 현재 총 내재가치

- 이 기준서에서 공시하도록 요구하는 정보만으로 문단 44, 46, 50의 원칙을 충족할 수 없는 때에는, 그러한 원칙을 충족하는 데에 필요한 추가 정보를 공시한다. 예를 들어 주식기준보상거래를 문단 33F에 따라 주식결제형으로 분류하는 경우, 재무제표이용자에게 주식기준보상약정에 따른 미래현금흐름효과에 대한 정보를 제공할 필요가 있다면 종업원 납세의무를 결제하기 위해 과세당국에 이전할 것으로 예상하는 금액의 추정치를 공시한다.

경과 규정

- [한국회계기준원 회계기준위원회가 삭제함]

- [한국회계기준원 회계기준위원회가 삭제함]

- [한국회계기준원 회계기준위원회가 삭제함]

- [한국회계기준원 회계기준위원회가 삭제함]

- [한국회계기준원 회계기준위원회가 삭제함]

- [한국회계기준원 회계기준위원회가 삭제함]

- [한국회계기준원 회계기준위원회가 삭제함]

- 문단 30~31, 33~33H, B44A~B44C의 개정은 다음과 같이 적용한다. 과거기간은 재작성하지 아니한다.

- (1)문단 B44A~B44C의 개정은 최초적용일 이후 일어나는 조건변경에만 적용한다.

- (2)문단 30~31, 33~33D의 개정은 최초적용일에 미가득된 주식기준보상거래와 최초적용일 이후에 부여된 주식기준보상거래에 적용한다. 최초적용일 전에 부여된 미가득 주식기준보상거래에 대해서는, 최초적용일에 부채를 재측정하고 재측정 효과를 최초 적용하는 보고기간의 기초 이익잉여금(또는 적절하다면 자본의 다른 요소)에 인식한다.

- (3)문단 33E~33H, 52의 개정은 최초적용일에 미가득된(또는 가득되었으나 미행사된) 주식기준보상거래와 최초적용일 이후에 부여된 주식기준보상거래에 적용한다. 과거에 현금결제형 주식기준보상으로 분류하였지만 개정 기준에 따라 주식결제형으로 분류하는 미가득된(또는 가득되었으나 미행사된) 주식기준보상거래(또는 그 요소)의 경우, 최초적용일에 주식기준보상부채의 장부가치를 자본으로 재분류한다.

- 문단 59A에도 불구하고 문단 53~59의 경과 규정과[한국회계기준원 회계기준위원회가 삭제함] 회계정책, 회계추정치 변경과 오류기업회계기준서 제1008호 ‘회계정책, 회계추정치 변경과 오류’에 따라 문단 63D의 개정사항을 소급 적용할 수 있다. 다만, 소급적용할 수 있는 경우는 사후판단 없이도 가능할 때로 제한된다. 소급 적용을 선택하는 경우에는 ‘주식기준보상거래의 분류와 측정’(주식기준보상기업회계기준서 제1102호 개정)에 의해 개정된 모든 사항을 적용해야 한다.

시행일

- [한국회계기준원 회계기준위원회가 삭제함]

- 이 기준서는 2011년 1월 1일 이후 최초로 시작되는 회계연도부터 적용한다. 다만, 2009년 1월 1일 이후 시작되는 회계연도부터 적용할 수 있다.

- 이 기준서를 2009년 1월 1일 이후 시작되는 회계연도부터 적용하는 경우에는 문단 61과 63을 적용한다.

- 사업결합기업회계기준서 제1103호(2008년 전부 개정)와 2009년 6월에 공표한 ‘한국채택국제회계기준 연차 개선’에 따라 이 기준서 문단 5를 개정하였다. 이 개정 내용은 2009년 7월 1일 이후 최초로 시작되는 회계연도부터 적용하며 조기 적용할 수도 있다. 사업결합기업회계기준서 제1103호(2008년 전부 개정)를 조기 적용하는 경우에는 이 기준서의 개정 내용도 동시에 적용한다.

- [한국회계기준원 회계기준위원회가 삭제함]

- 2009년 12월에 공표한 ‘연결실체 내 현금결제형 주식기준보상거래’에 따른 다음 개정 내용을 경과 규정 문단 53~59[한국회계기준원 회계기준위원회가 삭제함]와 회계정책, 회계추정치 변경과 오류한국채택국제회계기준 제1008호에 따라 2010년 1월 1일부터 소급 적용한다.

- (1)문단 2의 개정, 문단 3의 삭제, 연결실체 내 기업 간 거래의 회계처리와 관련하여 추가한 문단3A, 문단43A~43D, 부록 B의 문단 B45, B47, B50, B54, B56~B58, B60.

- (2) 부록A에서 다음 용어에 대한 정의의 개정 - 현금결제형 주식기준보상거래 - 주식결제형 주식기준보상거래 - 주식기준보상약정 - 주식기준보상거래

- 소급 적용에 필요한 정보가 없다면, 연결실체의 연결재무제표에서 종전에 인식한 금액을 기업 자신의 별도재무제표나 개별재무제표에 반영한다. 조기 적용할 수도 있다. 이 개정 내용을 2010년 1월 1일 전에 시작되는 회계연도에 적용하는 기업은 그 사실을 공시한다.

- 2012년 11월에 공표한 연결재무제표기업회계기준서 제1110호 ‘연결재무제표’와 공동약정기업회계기준서 제1111호에 따라 문단 5와 부록 A를 개정하였다. 이 개정 내용은 연결재무제표기업회계기준서 제1110호와 공동약정기업회계기준서 제1111호를 적용하는 경우에 적용한다.

- 2014년 7월에 공표한 한국채택국제회계기준 2010-2012 연차 개선에 따라 문단 15와 19를 개정하였다. 부록 A에서 ‘시장조건’과 ‘가득조건’의 정의를 개정하였으며, ‘성과조건’과 ‘용역제공조건’의 정의를 추가하였다. 이 개정 내용은 부여일이 2014년 7월 1일 이후인 주식기준보상거래에 전진 적용하되, 조기 적용할 수도 있다. 조기 적용하는 경우에는 그 사실을 공시한다.

- 2015년 12월에 공표한 금융상품기업회계기준서 제1109호에 따라 문단 6을 개정하였다. 이 개정 내용은 금융상품기업회계기준서 제1109호를 적용하는 경우에 적용한다.

- 2016년 12월에 공표한 ‘주식기준보상거래의 분류와 측정’(주식기준보상기업회계기준서 제1102호 개정)에 따라 문단 19, 30~31, 33, 52, 63을 개정하고 문단 33A~33H, 59A~59B, 63D, B44A~B44C와 관련 제목을 추가하였다. 이 개정내용은 2018년 1월 1일 이후 최초로 시작되는 회계연도부터 적용하되 조기 적용할 수도 있다. 조기 적용하는 경우에는 그 사실을 공시한다.

- 2018년에 공표된 ‘한국채택국제회계기준에서 개념체계의 참조에 대한 개정’에 따라 부록 A에서 지분상품의 정의에 대한 각주를 개정하였다. 이 개정내용은 2020년 1월 1일 이후 최초로 시작되는 회계연도부터 적용한다. ‘한국채택국제회계기준에서 개념체계의 참조에 대한 개정’의 다른 모든 개정내용들도 동시에 적용한다면 조기 적용할 수 있다. 이 개정내용은 회계정책, 회계추정치 변경과 오류기업회계기준서 제1008호 ‘회계정책, 회계추정치 변경과 오류’에 따라 소급하여 적용한다. 그러나 소급하여 적용하는 것이 실무적으로 가능하지 않거나 과도한 원가나 노력을 수반한다면, 회계정책, 회계추정치 변경과 오류기업회계기준서 제1008호 문단 23~28, 50~53 및 54F를 참조하여 적용한다.

기준서 등의 대체

- 2009년 12월에 공표한 ‘연결실체 내 현금결제형 주식기준보상거래’는 기업회계기준해석서 제2108호 ‘ 주식기준보상기업회계기준서 제1102호의 적용범위’와 기업회계기준해석서 제2111호 ‘주식기준보상: 연결실체 주식거래 및 자기주식거래’를 대체한다. 해당 개정에 따라 기업회계기준해석서 제2108호와 기업회계기준해석서 제2111호에서 규정한 기존의 요구사항은 다음과 같이 통합되었다.

- (1) 제공받는 재화나 용역의 일부 또는 전부를 특정하여 식별할 수 없는 거래에 대한 회계처리와 관련하여 문단 2를 개정하였고 문단 13A를 추가하였다. 이러한 규정은 2006년 4월 1일 이후에 시작되는 회계연도부터 적용되었다.[한국회계기준원 회계기준위원회가 삭제함]

- (2) 연결실체 내 기업 간 거래의 회계처리와 관련하여 문단 B46, B48, B49, B51~B53, B55, B59, B61을 부록 B에 추가하였다. 이 규정들은 2007년 3월 1일 이후에 최초로 시작되는 회계연도부터 적용되었다.[한국회계기준원 회계기준위원회가 삭제함]

- 이러한 규정들은 기업회계기준서 제1008호의 규정과 기업회계기준서 제1102호의 경과 규정에 따라 소급적용되었다.[한국회계기준원 회계기준위원회가 삭제함]

기업회계기준서 제1102호의 제·개정 등에 대한 회계기준위원회의 의결

- 기업회계기준서 제1102호의 제정에 대한 회계기준위원회의 의결(2007년)

- 기업회계기준서 제1102호 ‘주식기준보상’의 제정(2007.11.23.)은 회계기준위원회가 위원 7인 전원의 찬성으로 의결하였다.

- 회계기준위원회 위원:

- 이효익(위원장), 서정우(상임위원), 김성남, 윤순석, 최상태, 황성식, 황인태

- 기업회계기준서 제1102호의 개정에 대한 회계기준위원회의 의결(2008년)

- 기업회계기준서 제1102호 ‘주식기준보상’의 개정(2008.11.28.)은 회계기준위원회가 위원 7인 전원의 찬성으로 의결하였다.

- 서정우(위원장), 김찬홍(상임위원), 김성남, 윤순석, 최상태, 황성식, 황인태

- 기업회계기준서 제1102호의 개정에 대한 회계기준위원회의 의결(2009년)

- 기업회계기준서 제1102호 ‘주식기준보상’의 개정(2009.11.13.)은 회계기준위원회가 위원 7인 전원의 찬성으로 의결하였다.

- 서정우(위원장), 김찬홍(상임위원), 박영진, 변용희, 손성규, 최관, 최상태

- 기업회계기준서 제1102호의 개정에 대한 회계기준위원회의 의결(2015년)

- 기업회계기준서 제1102호 ‘주식기준보상’의 개정(2015.09.11.)은 회계기준위원회가 위원 7인 전원의 찬성으로 의결하였다.

- 장지인(위원장), 권성수(상임위원), 신병일, 이기영, 전영교, 한봉희, 한종수

- 기업회계기준서 제1102호의 개정에 대한 회계기준위원회의 의결

- 기업회계기준서 제1102호 ‘주식기준보상’의 개정(2016. 11. 15.)은 회계기준위원회 위원 7명 전원의 찬성으로 의결하였다.

- 장지인(위원장), 권성수(상임위원), 신병일, 이길우, 전영교, 정석우, 한봉희

부여일의 정의

- 이 기준서에서는 부여일을 다음과 같이 정의하고 있다.

- ‘기업과 종업원(또는 유사용역을 제공하는 그 밖의 거래상대방)이 주식기준보상약정에 합의한 날. 즉 기업과 거래상대방이 거래조건에 대하여 공동으로 이해한 날. 부여일에 기업은 현금, 그 밖의 자산이나 기업의 지분상품에 대한 권리를 거래상대방에게 부여하며, 특정 가득조건이 있다면 그 충족을 전제로 권리를 부여한다. 주식기준보상거래가 유효하기 위해 일정한 승인절차(예: 주주총회)가 필요한 경우 부여일은 승인이 이루어진 날로 한다.’

- 위에서 언급한 바와 같이 부여일은 양 당사자가 주식기준보상약정에 대해 합의한 날이다. 일반적으로 ‘합의’는 제안과 그 제안에 대한 승낙이 있어야 한다는 것을 의미한다. 따라서 어느 한편이 상대방에게 제안을 한 날은 부여일이 아니다. 부여일은 그러한 제안을 상대방이 수락한 날이다. 경우에 따라서는 양방이 계약서 서명 등과 같이 명시적인 방법으로 약정에 합의할 수 있지만 다른 한편으로 묵시적인 방법으로 합의가 이루어질 수도 있다. 예를 들면 종업원을 위한 많은 주식기준보상 약정의 경우에 종업원이 근무용역을 제공하기 시작한다면 종업원이 승낙한 것으로 볼 수 있다.

- 더 나아가 쌍방이 주식기준보상약정에 대해 합의하기 위해서는 약정의 조건에 대해 공동으로 이해하여야 한다. 따라서 거래조건의 일부를 먼저 합의하고 나머지 조건은 나중에 합의하는 경우에는 거래조건의 합의가 모두 완료된 날을 부여일로 하여야 한다. 예를 들면 기업이 종업원에게 주식선택권을 부여하기로 합의하였으나 행사가격은 3개월 후에 소집되는 보상위원회에서 결정하는 경우에는 보상위원회에서 행사가격을 결정한 날을 부여일로 한다.

- 경우에 따라서는 지분상품을 부여받는 종업원이 근무용역을 제공하기 시작한 후에 부여일이 결정될 수 있다. 예를 들면 지분상품을 부여하기 위해서 주주총회의 승인이 필요한 경우에 부여일은 종업원이 근무용역을 제공하기 시작한 뒤 몇 달 후가 될 수 있다. 이 기준서는 근무용역을 제공받는 시점에 해당 근무용역을 인식하도록 하고 있다. 이 경우 근무용역 개시일부터 부여일까지의 기간에 제공받는 근무용역을 인식하기 위해 지분상품의 부여일 현재 공정가치를 (예컨대, 보고기간 말에 지분상품의 공정가치를 추정함으로써) 추정한다. 나중에 부여일이 결정되면 권리부여와 관련하여 제공받는 근무용역에 대해 인식하는 금액이 궁극적으로 지분상품의 부여일 현재 공정가치를 기초로 할 수 있도록 이전 추정치를 수정한다.

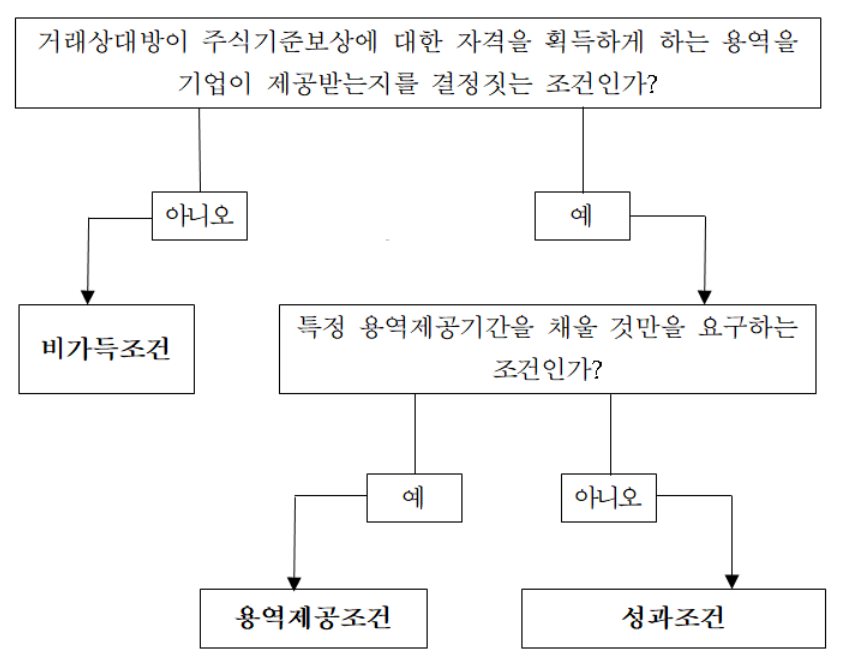

가득조건의 정의

- 이 기준서에서는 가득조건을 주식기준보상약정에 따라 거래상대방이 현금, 그 밖의 자산이나 기업의 지분상품에 대한 권리를 획득하게 하는 조건이라고 정의하고 있다. 다음의 순서도는 어떤 조건이 용역제공조건, 성과조건, 비가득조건 중 어디에 해당하는지를 평가하는 예를 제시한다.

종업원이 아닌 거래상대방과의 거래

- 종업원(그리고 유사용역을 제공하는 그 밖의 거래상대방)이 아닌 거래상대방과의 거래를 부여한 지분상품의 공정가치에 기초하여 측정하는 경우에, 이 기준서 문단 13|문단 13]]은 제공받는 재화나 용역의 공정가치는 신뢰성 있게 측정할 수 있다는 반증가능한 가정을 포함하고 있다. 이러한 상황에서 이 기준서의 문단 13에 따르면 기업이 재화를 획득하거나 거래상대방이 용역을 제공하는 날을 기준으로 공정가치를 측정하여야 한다.

제공받는 재화나 용역의 일부 또는 전부를 특정하여 식별할 수 없는 거래

- 그러나 재화나 용역을 이미 제공받았다는(또는 앞으로 제공받을 것이라는) 사실을 제시하기 어려운 경우가 있다. 예를 들면 아무런 대가없이 자선단체에 기업의 주식을 부여하는 경우가 있다. 일반적으로 이러한 거래에서는 대가로 제공받는 특정 재화나 용역을 식별할 수 없다. 이와 비슷한 상황은 다른 거래상대방과의 거래에서도 발생할 수 있다.

- 이 기준서 문단 11에서는 종업원과의 주식기준보상거래를 부여일 현재 주식기준보상의 공정가치에 기초하여 측정하도록 규정하고 있다. (주6) 따라서 제공받는 종업원 근무용역의 공정가치를 직접 측정할 필요는 없다.

- (주6)이 기준서에서 말하는 ‘종업원’은 모두 ‘유사용역제공자’를 포함한다.

- ‘주식기준보상의 공정가치’라는 표현은 관련되는 특정 주식기준보상의 공정가치를 의미한다. 예를 들면 법령에 따라 기업이 총발행주식의 일부를 특정 국가의 국민에게 발행하여야 하고 해당 주식이 그 국가의 국민에게만 이전될 수 있는 경우가 있다. 이러한 이전제약은 해당 주식의 공정가치에 영향을 미칠 수 있으므로, 같은 주식이지만 이전제약이 있는 주식의 공정가치는 이전제약이 없는 주식의 공정가치보다 낮아질 수 있다. 이 경우 ‘주식기준보상의 공정가치’라는 표현은 이전제약이 없는 다른 주식의 공정가치가 아니라 이전제약이 있는 해당 주식의 공정가치를 의미하는 것으로 본다.

- 이 기준서의 문단 13A는 이러한 거래를 측정하는 방법을 정하고 있다. 다음의 사례는 기업이 제공받는 재화나 용역의 일부 또는 전부를 특정하여 식별할 수 없는 거래에 대하여 이 기준서의 요구사항을 적용하는 방법을 예시한다.

- 1)이 사례 뿐만 아니라 이 지침에 있는 다른 모든 사례에서 화폐단위는 ‘원’으로 표시된다.

-

IG 사례 1 기업이 제공받은 재화나 용역의 일부 또는 전부를 식별할 수 없는 주식기준보상거래

배경

기업은 선량한 시민으로서의 기업 이미지 제고를 위해 종업원이 아닌 지역사회의 특정 계층(역사적으로 소외되었던 사람들)에게 총공정가치 100,000원 1)에 달하는 주식을 부여하였다. 기업이미지 제고로 인한 경제적 효익은, 고객기반 증가, 종업원 유치 또는 유지, 또는 사업계약 관련 입찰능력의 향상이나 유지 등 다양한 형태를 취할 수 있다.

기업은 제공받는 대가를 특정하여 식별할 수 없다. 예를 들면 어떠한 현금도 받지 않았으며 어떠한 용역제공조건도 부과하지 않았다. 따라서 식별 가능한 대가(0원)는 부여한 지분상품의 공정가치(100,000원)보다 작다.

요구사항의 적용

기업이 제공받는 재화나 용역을 특정하여 식별할 수 없더라도, 상황은 재화나 용역을 이미 제공받았거나 앞으로 제공받을 것을 나타내므로, 이 기준서를 적용한다.

이 경우 기업은 제공받는 특정 재화나 용역을 식별할 수 없기 때문에, IFRS 2 문단 13에서 말하는 반증가능한 가정, 즉 제공받는 재화나 용역의 공정가치를 신뢰성 있게 추정할 수 있다는 가정은 적용되지 않는다. 그 대신에 제공받는 재화나 용역의 공정가치는 부여한 지분상품의 공정가치에 기초하여 측정한다.1)이 사례 뿐만 아니라 이 지침에 있는 다른 모든 사례에서 화폐단위는 ‘원’으로 표시된다.

종업원이 아닌 거래상대방과의 거래의 측정기준일

- 만약 여러 날에 걸쳐 재화나 용역을 제공받는다면 재화나 용역을 제공받는 각 일자별로 부여된 지분상품의 공정가치를 측정한다. 이 공정가치를 그 날에 제공받는 재화나 용역을 측정할 때 적용한다.

- 경우에 따라서는 근사법을 사용할 수 있다. 예를 들면 기업이 3개월에 걸쳐 계속적으로 용역을 제공받았으며 해당 기간에 주가가 유의적으로 변동하지 않았다면, 부여한 지분상품의 공정가치를 추정할 때 3개월 동안의 평균주가를 사용할 수 있다.

경과조치

적용사례

주식결제형 주식기준보상거래

- 이 기준서 문단 19에 따르면 부여한 지분상품의 공정가치에 기초하여 측정하는 주식결제형 주식기준보상거래의 경우에 측정기준일(종업원 및 유사용역제공자와의 거래인 경우에는 부여일이 측정기준일임) 현재 주식이나 주식선택권의 공정가치를 추정할 때 시장조건이 아닌 가득조건 (주7)은 고려하지 않는다. 그 대신에 시장조건이 아닌 가득조건은 거래금액 측정의 대상이 되는 지분상품의 수량을 조정하는 식으로 고려하여, 지분상품부여의 대가로 제공받는 재화나 용역에 대해 인식하는 금액이 궁극적으로 가득되는 지분상품의 수량에 기초하여 결정될 수 있도록 한다. 따라서, 만약 시장조건이 아닌 가득조건이 충족되지 못하여, 예컨대 거래상대방이 특정용역기간을 채우지 못하거나 성과조건이 충족되지 못하여 부여한 지분상품이 가득되지 못한다면, 누적기준으로 볼 때 제공받은 재화나 용역에 대해서는 어떠한 금액도 인식하지 않는다. 이러한 회계처리방법은 보통 변형된 부여일 측정방법(the modified grant date method)으로 알려져 있다. 왜냐하면 거래금액 결정의 대상이 되는 지분상품의 수량이 가득조건의 달성결과를 반영하기 위해서 조정되지만, 지분상품의 공정가치는 조정되지 않기 때문이다. (종업원 및 유사용역제공자와의 거래인 경우) 공정가치는 부여일에 추정하고 그 후에는 수정하지 않는다. 따라서 부여일 후에 지분상품의 공정가치가 등락하더라도 거래금액을 결정할 때 고려하지 않는다. 다만, 부여한 지분상품의 조건을 나중에 수정함에 따라 추가로 부여한 증분공정가치를 측정하는 경우에는 그러하지 않다.

- (주7) 이 문단의 나머지부분에서 말하는 가득조건에는 시장조건이 제외된다. 시장조건은 이 기준서 문단 21에 있는 규정의 적용을 받는다.

-

아래에 제시하는 사례에서는 부여한 주식선택권이 특정기간 말에 모두 동시에 가득된다. 그러나 경우에 따라서는 부여한 주식선택권이나 그 밖의 지분상품이 가득기간에 분할하여 가득될 수 있다. 예를 들면 어떤 종업원이 100개의 주식선택권을 부여받았는데 향후 4년 동안 매 회계연도 말에 25개씩의 주식선택권이 가득되는 경우를 들 수 있다. 이러한 경우에는 이 기준서의 요구사항을 적용하여, 분할하여 가득되는 각 부분을 별도의 주식선택권으로 처리하여야 한다. 왜냐하면 분할되는 각 부분은 가득기간이 서로 상이하고, 따라서 공정가치도 다를 것이기 때문이다(가득기간은 예를 들면 주식선택권 행사에서 생기는 현금흐름의 예상시기에 영향을 미치게 된다).

-

IG 사례 1A 배경정보 기업은 종업원 500명에게 각각 주식선택권 100개를 부여하였다. 각 주식선택권은 종업원이 앞으로 3년간 근무할 것을 조건으로 한다. 부여일 현재 주식선택권의 단위당

공정가치는 15원으로 추정되었다.

가중평균확률에 기초하여, 기업은 종업원 중 20%가 부여일로부터 3년 이내에 퇴사하여 주식선택권을 상실할 것으로 추정하였다.

요구사항의 적용 (상황 1)

실제 결과가 추정과 일치한다면 기업이 가득기간에 주식선택권의 대가로 제공받는 근무용역에 대해 인식할 금액은 다음과 같다.

(단위: 원) 연도 계산 당기 보상비용 누적 보상비용 1 50,000개×80%×15원×1/3 200,000 200,000 2 (50,000개×80%×15원×2/3)-200,000원 200,000 400,000 3 (50,000개×80%×15원×3/3)-400,000원 200,000 600,000 (상황 2)

1차년도 중에 20명이 퇴사하였고, 기업은 가득기간(3년)에 퇴사할 것으로 기대되는 종업원의 추정비율을 20%(100명)에서 15%(75명)로

수정하였다. 2차년도에 22명이 더 퇴사하였고, 기업은 가득기간(3년) 전체에 걸쳐 퇴사할 것으로 기대되는 종업원의 추정비율을 다시

15%에서 12%(60명)로 변경하였다. 3차년도에는 15명이 더 퇴사하였다. 결국 3차년도 말 현재 총 57명이 퇴사하여 주식선택권을

상실하였고 총 44,300개(443명×100개)의 주식선택권이 가득되었다.

(단위: 원) 연도 계산 당기 보상비용 누적 보상비용 1 50,000개×85%×15원×1/3 212,500 212,500 2 (50,000개×88%×15원×2/3)-212,500원 227,500 440,000 3 (44,300개×15원)-440,000원 224,500 664,500

-

사례 1에서는 지정된 기간에 종업원이 근무용역을 제공할 것을 조건으로 하여 주식선택권을 부여하였다. 경우에 따라서는 지정된 성과목표의 달성을 조건으로 하여 주식선택권이나 주식을 부여할 수 있다. 사례 2, 3, 4는 주식선택권이나 주식을 부여하면서 이러한 성과조건(시장조건은 제외. 시장조건에 대해서는 문단 IG13에서 논의하고 있으며 사례 5와 6에서 예시하고 있다)을 부과하는 경우에 이 기준서를 적용하는 방법을 예시하고 있다. 사례 2에서 가득기간은 성과조건이 충족되는 시점에 따라 바뀐다. 이 기준서의 문단 15에 따르면 기업은 기대가득기간을 추정할 때 가장 실현 가능성이 높은 성과에 기초하여야 하며, 만약 후속적인 정보에 비추어 볼 때 기대가득기간이 종전 추정치와 다르다면 추정치를 수정하여야 한다.

-

IG 사례 2 기대가득기간을 좌우하는 성과조건이 부과된 경우 배경정보 기업은 1차년도 초에 종업원 500명에게 가득기간 중 계속 근무할 것을 조건으로 각각 주식 100주를 부여하였다. 부여한 주식은 기업의 이익이 18% 이상 성장하면

1차년도 말에, 2년간 이익이 연평균 13% 이상 성장하면 2차년도 말에, 3년간 이익이 연평균 10% 이상 성장하면 3차년도 말에

가득된다. 1차년도 초 현재 부여한 주식의 단위당 공정가치는 30원이며 이는 부여일의 주가와 같다. 부여일부터 3년간은 배당금이 지급되지

않을 것으로 예상된다.

1차년도 말까지 기업의 이익은 14% 증가하였으며 30명이 퇴사하였다. 기업은 2차년도에도 비슷한 비율로 이익이 성장하여 2차년도 말에 주식이

가득될 것으로 예상하였다. 또한 2차년도에 30명이 추가로 퇴사하여 2차년도 말에는 총 440명이 각각 100주를 가득할 것으로

예상하였다.

2차년도말까지 기업의 이익은 10% 증가하는데 그쳐 2차년도 말에 주식이 가득되지 못하였다. 이 연도에 28명이 퇴사하였다. 기업은 3차년도에 25명이

추가로 퇴사할 것으로 예상하였으며, 3차년도에는 이익이 최소한 6% 이상 성장하여 연평균 10%를 달성할 것이라고 예상하였다.

3차년도말까지 23명이 퇴사하였고 기업의 이익은 8% 증가하여 연평균 10.67% 증가하였다. 따라서 3차년도 말에 총 419명의 종업원이 각각

100주를 받았다.

요구사항의 적용 (단위: 원) 연도 계산 당기 보상비용 누적 보상비용 1 440명×100주×30원×1/2 660,000 660,000 2 (417명×100주×30원×2/3)-660,000원 174,000 834,000 3 (419명×100주×30원×3/3)-834,000원 423,000 1,257,000 IG 사례 3 가득되는 지분상품의 수량을 좌우하는 성과조건이 부과된 경우

배경정보 A기업은 1차년도 초에 판매부서 종업원 100명에게 각각 주식선택권을 부여하였다. 주식선택권은 종업원이 계속 근무하면서 특정 제품의 판매고가 매년

최소 5%만큼 증가하면 3차년도 말에 가득된다. 제품판매고가 연평균 5% 내지 10% 증가하는 경우에 각 종업원은 주식선택권 100개를

받게 된다. 제품판매고가 연평균 10% 내지 15% 증가하는 경우에는 각 종업원이 주식선택권 200개를 받게 된다. 제품판매고가 연평균

15% 이상 증가하는 경우에는 각 종업원이 주식선택권 300개를 받게 된다.

부여일에 A기업은 주식선택권의 단위당 공정가치를 20원으로 추정하였다. 또한 A기업은 부여일부터 3년 동안 제품판매고가 연평균 10% 내지 15% 증가하여 3차년도말까지

종업원 1인당 200개의 주식선택권이 가득될 것으로 추정하였다. 또한, 기업은 가중평균된 확률에 기초하여 3차년도 말이 되기 전에 20%의

종업원이 퇴사할 것으로 추정하였다.

1차년도말까지 7명이 퇴사하였고, 기업은 여전히 3차년도 말까지 총 20명이 퇴사할 것으로 예상하였다. 따라서 기업은 80명의 종업원이 3년의 기간 동안

계속 근무할 것으로 예상하였다. 제품판매는 12% 증가하였으며 기업은 이 증가율이 다음 2개년에도 계속될 것으로 추정하였다.

2차년도말까지 5명이 추가로 퇴사하여 총 퇴사자는 12명이 되었다. 기업은 3차년도에 3명만이 더 퇴사할 것으로 예상하고 따라서 3년의 기간 동안 총

15명이 퇴사하여 85명의 종업원이 남을 것으로 예상하였다. 제품판매는 18% 증가하여 2년간 연평균 증가율이 15%에 달하였다. 기업은

3년의 기간 동안 제품판매가 연평균 15% 이상 증가하여 3차년도 말에는 종업원 1인당 300개의 주식선택권을 받을 것으로 예상하였다.

3차년도말까지 추가로 2명이 퇴사하여 3년의 기간 동안 총 14명이 퇴사하였으며 86명이 남아 있다. 기업의 판매는 3년 동안 연평균 16% 증가하였다.

따라서 86명의 종업원이 1인당 300개의 주식선택권을 받는다.

요구사항의 적용 (단위: 원) 연도 계산 당기 보상비용 누적 보상비용 1 80명×200개×20원×1/3 106,667 106,667 2 (85명×300개×20원×2/3)-106,667원 233,333 340,000 3 (86명×300개×20원×3/3)-340,000원 176,000 516,000 IG 사례 4 행사가격을 좌우하는 성과조건이 부과된 경우

배경정보 기업은 1차년도 초에 고위임원에게 3차년도 말까지 근무할 것을 조건으로 주식선택권 10,000개를 부여하였다. 주식선택권의 행사가격은 40원이다. 그러나, 3년 동안 기업의

이익이 연평균 10% 이상 증가하면 행사가격은 30원으로 인하된다.

부여일에 주식선택권의 공정가치는 행사가격이 개당 30원인 경우 16원으로 추정되었다. 행사가격이 40원인 경우 주식선택권의 공정가치는 12원으로 추정되었다. 1차년도에

기업의 이익은 12% 성장하였고, 기업은 이익이 이 비율로 계속하여 성장할 것으로 예상하였다. 따라서 기업은 이익목표가 달성되어

주식선택권의 행사가격이 30원이 될 것으로 예상하였다.

2차년도에 기업의 이익은 13% 증가하였으며, 기업은 여전히 이익목표가 달성될 것으로 예상하였다.

3차년도에 기업의 이익은 3%만 성장하였고, 따라서 이익목표는 달성되지 못하였다. 이 임원이 3년간 근무함에 따라 용역제공조건은 충족되었다. 3차년도

말에 이익목표가 달성되지 못하기 때문에 가득된 주식선택권 10,000개의 행사가격은 40원이다.

요구사항의 적용 시장조건이 아닌 성과조건의 달성여부가 행사가격을 좌우하므로 이러한 성과조건의 효과(즉, 행사가격이 40원이 될 가능성과 30원이 될 가능성)는 부여일에 주식선택권의

공정가치를 추정할 때 고려하지 않는다. 그 대신에 기업은 각 경우(행사가격이 40원이 되는 경우와 30원이 되는 경우)에 주식선택권의

부여일 현재 공정가치를 추정하고 궁극적으로 아래에서 예시하는 것과 같이 성과조건의 결과를 반영하여 거래금액을 수정한다.

(단위: 원) 연도 계산 당기 보상비용 누적 보상비용 1 10,000개×16원×1/3 53,333 53,333 2 (10,000개×16원×2/3)-53,333원 53,334 106,667 3 (10,000개×12원×3/3)-106,667원 13,333 120,000

-

이 기준서의 문단 21에 따르면 기업은 부여한 지분상품의 공정가치를 추정할 때, 가득(이나 행사 가능성) 여부를 좌우하는 목표주가와 같은 시장조건을 고려해야 한다. 따라서 시장조건이 있는 지분상품을 부여한 때에는 그러한 시장조건이 충족되는지에 관계없이 다른 모든 가득조건(예: 정해진 기간에 계속 근무하는 종업원에게서 제공받는 근무용역)을 충족하는 거래상대방에게서 제공받는 재화나 용역을 인식해야 한다. 사례 5는 이러한 요구사항을 예시하고 있다.

-

IG 사례 5 시장조건이 부과된 경우 배경정보 기업은 1차년도 초에 고위 임원에게 3년간 근무할 것을 조건으로 주식선택권 10,000개를 부여하였다. 그러나 1차년도 초에 50원인 기업의 주가가 3차년도 말에

65원 이상으로 상승하지 않는다면 이 주식선택권은 행사될 수 없다. 3차년도 말에 기업의 주가가 65원 이상이 되면 이 임원은 주식선택권을

다음 7년 동안 즉, 10차년도 말까지 언제든지 행사할 수 있다.

기업은 주식선택권의 공정가치를 측정할 때 이항모형을 적용하며, 모형 내에서 3차년도 말에 기업의 주가가 65원 이상이 될 가능성(즉, 주식선택권이 행사가능하게 될

가능성)과 그렇지 못할 가능성(즉, 주식선택권이 상실될 가능성)을 고려한다. 기업은 이러한 시장조건이 부과된 주식선택권의 공정가치를 단위당

24원으로 예상한다.

요구사항의 적용 이 기준서의 문단 21

에 따르면 그러한 시장조건이 달성되는지 여부와 관계없이 다른 모든 가득조건(예: 정해진 기간 동안 계속 근무하는종업원에게서 제공받는 근무용역)을 충족하는 거래상대방에게서 제공받는 용역을 인식하여야 하기 때문에 주가목표 달성여부는 중요하지 않다.

주가목표가 달성되지 못할 가능성은 이미 부여일에 주식선택권의 공정가치를 추정할 때 고려되었다. 따라서, 이 임원이 3년의 근무기간을 채울

것으로 예상하고 이 임원이 그렇게 한다면, 기업이 회계연도에 인식할 금액은 다음과 같다.

(단위: 원) 연도 계산 당기 보상비용 누적 보상비용 1 10,000개×24원×1/3 80,000 80,000 2 (10,000개×24원×2/3)-80,000원 80,000 160,000 3 (10,000개×24원)-160,000원 80,000 240,000 위에서 설명한 바와 같이 이러한 금액은 시장조건의 달성결과에 관계없이 인식된다. 그러나 만약 이 임원이 2차년도(또는 3차년도) 중에 퇴사한다면, 1차년도(그리고

2차년도)에 인식한 금액은 2차년도(또는 3차년도)에 환입될 것이다. 이는 시장조건과는 달리 용역제공조건은 부여일에 주식선택권의 공정가치를

추정할 때 고려하지 않기 때문이다. 그 대신에 용역제공조건은 이 기준서의 문단 19와 20에 따라 궁극적으로

가득될 지분상품의 수량에 기초하여 거래금액을 조정함으로써 고려한다.

-

사례 5에서 시장조건의 결과는 가득기간에 영향을 주지 않는다. 그러나 만약 성과조건이 충족되는 시점에 따라 가득기간이 변동된다면 이 기준서의 문단 15에 따라 부여된 지분상품의 대가로 종업원에게서 제공받을 근무용역을 미래에 기대가득기간에 걸쳐 받게 될 것으로 보아야 한다. 또 성과조건과 관련하여 가능성이 가장 높은 결과에 기초하여 기대가득기간을 추정하여야 한다. 만약 성과조건이 시장조건이라면 기대가득기간의 추정치는 부여된 주식선택권의 공정가치를 추정할 때 사용된 가정과 일관되어야 하고 나중에 수정하지 않는다. 사례 6은 이러한 요구사항을 예시하고 있다.

-

IG 사례 6 가득기간을 좌우하는 시장조건이 부과된 경우

배경정보 기업은 1차년도 초에 고위 임원 10명에게 각각 존속 기간이 10년인 주식선택권 10,000개를 부여하였다. 이 주식선택권은 해당 임원이 주가목표가 달성될 때까지 계속하여

근무한다면 기업의 주가가 50원에서 70원으로 상승할 때 가득되며 즉시 행사가능하게 될 것이다.

기업은 부여한 주식선택권의 공정가치를 측정할 때 이항모형을 적용하여 측정하며, 모형내에서 주식선택권이 존속하는 10년 동안 목표주가가 달성될 가능성과 그렇지 못할

가능성을 고려한다. 기업은 부여일에 주식선택권의 공정가치를 단위당 25원으로 추정한다. 또 옵션가격결정모형 적용결과 가능한 가득일의

분포상에서 최빈치는 5년 후로 결정되었다. 즉, 가능한 모든 결과 중에서 목표주가가 5차년도 말에 달성될 가능성이 가장 높다. 따라서

기업은 기대가득기간을 5년으로 추정하였다. 또 기업은 2명의 임원이 5차년도 말까지 퇴사할 것으로 추정하고, 따라서 5차년도 말에

80,000개(10,000개 × 8명)의 주식선택권이 가득될 것으로 추정하였다.

1차년도부터 4차년도까지, 5차년도 말까지 총 2명이 퇴사할 것이라는 추정에는 변함이 없다. 그러나, 3, 4 및 5차년도에 각 1명씩 총 3명이

퇴사하였다. 주가목표는 실제로 6차년도에 달성되었다. 6차년도 말에 주가목표가 달성되기 전에 1명의 임원이 추가로 퇴사하였다.

요구사항의 적용 이 기준서의 문단 15

에 따르면 기업은 부여일에 추정한 기대가득기간에 걸쳐 제공받는 근무용역을 인식하여야 하고, 이러한 추정을 수정할수 없다. 그러므로, 기업은 1차년도부터 5차년도까지 임원에게서 제공받는 근무용역을 인식하여야 한다. 따라서 거래금액은 궁극적으로

70,000개(10,000개 × 5차년도 말 현재 근무하고 있는 임원 7명)의 주식선택권에 기초하여 결정된다. 6차년도에 추가로 임원

1명이 퇴사하였음에도 불구하고 이미 5년의 기대가득기간을 채웠기 때문에 어떠한 조정도 하지 않는다. 그러므로 기업이 1차년도부터

5차년도까지 인식할 금액은 다음과 같다.

(단위: 원) 연도 계산 당기 보상비용 누적 보상비용 1 80,000개×25원×1/5 400,000 400,000 2 (80,000개×25원×2/5)-400,000원 400,000 800,000 3 (80,000개×25원×3/5)-800,000원 400,000 1,200,000 4 (80,000개×25원×4/5)-1,200,000원 400,000 1,600,000 5 (70,000개×25원)-1,600,000원 150,000 1,750,000

-

이 기준서의 문단 26~29와 B42~B44에서는 주식선택권의 행사가격을 조정하는 경우(또는 주식기준보상약정의 그 밖의 조건을 변경하는 경우)에 적용할 요구사항을 정하고 있다. 사례 7~9는 이러한 요구사항을 예시하고 있다.

-

1)부채와 자본에 배분한 결과, 조건변경일 현재 주식의 공정가치 중 마지막 3분의 1이 부채에 배분된다.

-

IG 사례 7 부여한 주식선택권의 행사가격이 후속적으로 조정되는 경우

배경정보 기업은 1차년도 초에 종업원 500명에게 각각 주식선택권 100개를 부여하였다. 각 주식선택권은 종업원이 앞으로 3년간 근무할 것을 조건으로 한다. 기업은 주식선택권의

단위당 공정가치를 15원으로 추정하였다. 기업은 가중평균 확률에 기초하여 3년의 기간 동안 100명의 종업원이 퇴사하여 주식선택권에 대한

권리를 상실하게 될 것으로 추정하였다.

1차년도에 40명의 종업원이 퇴사하였다고 가정하자. 또한 1차년도 말까지 주가가 하락하여 1차년도 말에 기업이 주식선택권의 행사가격을 조정하였고 조정된 그 주식선택권이

3차년도 말에 가득된다고 가정하자. 기업은 추가로 70명의 종업원이 2차년도와 3차년도에 퇴사할 것으로 추정하였고 따라서 3년의 가득기간

중 퇴사할 것으로 예상되는 종업원 수는 총 110명이다. 2차년도에 추가로 35명의 종업원이 퇴사하였으며 기업은 3차년도에 30명의

종업원이 더 퇴사하여 3년의 가득기간에 걸쳐 퇴사할 것으로 예상되는 종업원을 총 105명으로 추정하였다. 3차년도에 총 28명의 종업원이

퇴사하여 가득기간 중 총퇴사자수는 103명이 되었다. 근무를 계속한 397명의 종업원은 3차년도 말에 주식선택권을 가득하였다.

행사가격을 조정한 날에 기업은 당초 주식선택권의 공정가치(즉, 행사가격 조정을 고려하기 전의 공정가치)를 5원으로 추정하였고, 조정된 주식선택권의 공정가치를 8원으로

추정하였다.

요구사항의 적용 이 기준서의 문단 27

에 의하면 기업은 주식기준보상약정의 총공정가치를 증가시키거나 종업원에게 유리하게 조건을 변경하는 경우에는 추가로조건변경의 영향을 인식하여야 한다. 조건변경(예: 행사가격의 인하)으로 인해 부여한 지분상품의 공정가치가 조건변경 직전과 직후를 비교했을

때 증가하는 경우에는 부록 B의 문단 B43⑴에 따라 부여한 지분상품의 대가로 제공받는 근무용역에 대해 인식할 금액을

측정할 때 그 측정치에 증분공정가치(조건변경일에 추정한 변경된 지분상품의 공정가치와 당초 지분상품 공정가치의 차이)를 포함하여야 한다.

가득기간에 조건변경이 있는 경우, 당초 지분상품에 대해 부여일에 측정한 공정가치는 당초 가득기간의 잔여기간에 걸쳐 인식하며, 이에 추가하여

조건변경일에 부여한 증분공정가치를 조건변경일부터 변경된 지분상품이 가득되는 날까지 제공받는 근무용역에 대해 인식한 금액의 측정치에

포함한다.

주식선택권 단위당 증분공정가치는 3원(8원-5원)이 된다. 이 금액은 당초 주식선택권의 가치 15원에 기초한 보상비용에 추가하여 2년의 잔여가득기간에 걸쳐 인식한다.

기업이 1차년도부터 3차년도까지 인식할 금액은 다음과 같다.

(단위: 원) 연도 계산 당기 보상비용 누적 보상비용 1 (500명-110명)×100개×15원×1/3 195,000 195,000 2 (500명-105명)×100개×(15원×2/3+3원×1/2)-195,000원 259,250 454,250 3 (500명-103명)×100개×(15원+3원)-454,250원 260,350 714,600 IG 사례 8 부여한 주식선택권의 가득조건이 후속적으로 변경되는 경우

배경정보 기업은 1차년도 초에 판매부서 종업원들에게 3년간 근무할 것과 3년 동안 판매부서의 특정 제품 판매수량이 50,000개 이상이 될 것을 조건으로 각각 주식선택권

1,000개를 부여하였다. 부여일에 주식선택권의 단위당 공정가치는 15원이다.

기업은 2차년도에 판매목표를 100,000개로 증가시켰다. 3차년도 말까지 기업은 55,000개를 팔았고, 주식선택권은 상실되었다. 3년 동안 근무한 판매부서의

종업원은 총 12명이다.

요구사항의 적용 이 기준서의 문단 20

에 따르면 시장조건이 아닌 성과조건의 경우에, 기업은 가득기간에 제공받는 용역의 금액을 가득될 것으로 예상되는지분상품 수량에 대한 최선의 추정치에 기초하여 인식하여야 한다. 나중에 얻은 정보에 비추어 볼 때, 가득될 것으로 예상하는 지분상품 수량이

앞서 추정했던 지분상품 수량과 다르면 추정치를 바꾼다. 가득일에는 궁극적으로 가득된 지분상품 수량과 같아지도록 추정했던 지분상품 수량을

바꾼다. 그러나 이 기준서의 문단 27에 따르면 기업이 지분상품을 부여한 당시의 조건을 바꿀지, 부여한 지분상품을

취소하거나 중도청산할지와는 관계없이 제공받는 근무용역은 최소한 지분상품의 부여일 당시의 공정가치에 따라 인식하여야 한다. 다만, 부여일에

정했던 어떤 가득조건(시장조건 제외)이 충족되지 않아 지분상품이 가득되지 못한다면 그러하지 아니하다. 더 나아가 부록 B의 문단

B44⑶에 따르면 기업이 종업원에게 불리하게 가득조건을 변경하는 경우에는 이 기준서의 문단

19~21을 적용할 때 변경된 가득조건을 고려하지 아니한다.

따라서 성과조건의 변경으로 인해 주식선택권이 가득될 가능성이 당초보다 낮아지고, 이는 종업원에게 불리하기 때문에, 기업이 제공받는 근무용역을 인식할 때 변경된 성과조건을

고려하지 않는다. 대신 3년에 걸쳐 제공받는 근무용역을 당초의 가득조건에 기초하여 인식한다. 따라서 궁극적으로 기업이 3년에 걸쳐 인식할

누적보상비용은 180,000원(12명 × 1,000개 × 15원)이 된다.

성과목표를 조정하는 대신 주식선택권이 가득되기 위해 필요한 근무용역기간을 3년에서 10년으로 증가시킨 경우에도 위와 같은 결과가 발생할 것이다. 이러한 조건변경으로

인해 주식선택권이 가득될 가능성이 당초보다 낮아지고, 이는 종업원에게 불리하기 때문에, 기업이 제공받는 근무용역을 인식할 때 변경된

용역제공조건은 고려하지 않는다. 대신 당초 가득기간인 3년에 걸쳐 근무한 12명의 종업원에게서 제공받는 근무용역을 인식한다.

-

IG 사례 9 부여한 주식에 현금결제선택권이 후속적으로 추가된 경우 배경정보 기업은 1차년도 초에 고위임원 1명에게 3년간 근무할 것을 조건으로 공정가치가 주당 33원인 주식 10,000주를 부여하였다. 2차년도 말에 기업의 주가는 25원으로 하락하였다. 동 일자로 기업은 당초 부여한 주식에 현금결제선택권을 추가하여 이 임원은 가득일에 선택적으로 주식 10,000주를 수취하거나 10,000주에 상당하는 현금을 수취할 수 있게 되었다. 가득일의 주가는 22원이다. 요구사항의 적용 이 기준서의 문단 27에 따르면 기업이 지분상품을 부여한 당시의 조건을 바꿀지, 부여한 지분상품을 취소하거나 중도청산할지와는 관계없이 제공받는 근무용역은 최소한 지분상품의 부여일 당시의 공정가치에 따라 인식하여야 한다. 다만, 부여일에 정했던 어떤 가득조건(시장조건 제외)이 충족되지 않아 지분상품이 가득되지 못한다면 그러하지 아니하다. 따라서 기업은 3년에 걸쳐 제공받는 근무용역을 부여일 당시 주식의 공정가치에 따라 인식한다. 기업은 2차년도 말에 현금결제선택권이 추가되어 현금으로 결제할 의무를 부담하게 되었다. 현금결제형 주식기준보상거래에 관한 규정(이 기준서의 문단 30~33)에 따르면 기업은 조건변경일 현재 주식의 공정가치와 당초 특정된 근무용역을 제공받은 정도에 기초하여 조건변경일에 현금으로 결제될 부채를 인식한다. 또한 기업은 각 보고일과 결제일에 부채의 공정가치를 재측정하고 그 공정가치 변동을 그 기간의 당기손익으로 인식한다. 따라서, 기업이 인식할 금액은 다음과 같다. (단위: 원) 연도 계산 비용 자본 부채 1 당기 보상비용: 10,000주 × 33원 × 1/3 110,000 110,000 2 당기 보상비용: (10,000주 × 33원 × 2/3) - 110,000원 110,000 110,000 자본에서 부채로 재분류: 10,000주 × 25원 × 2/3 (166,667) 166,667 3 당기 보상비용: (10,000주 × 33원 × 3/3) - 220,000원 110,0001) 26,667 83,333 부채를 결제일의 공정가치로 조정: (166,667원 + 83,333원) - (22원 × 10,000주) (30,000) (30,000) 합계 300,000 80,000 220,000 1)부채와 자본에 배분한 결과, 조건변경일 현재 주식의 공정가치 중 마지막 3분의 1이 부채에 배분된다.

- 주식기준보상에 거래상대방이 충족시키지 않기로 선택할 수 있는 비가득조건이 있고 가득기간에 거래상대방이 이러한 비가득조건을 충족시키지 않는 경우에, 이 기준서의 문단 28A에 따르면 이러한 사건은 취소로 회계처리하여야 한다. 사례 9A는 이러한 유형의 사건에 대한 회계처리를 예시한다.

-

IG 사례 9A 가득조건과 비가득조건이 있는 주식기준보상으로서 거래상대방이 비가득조건의 충족 여부를 선택할 수 있는 경우 배경정보 기업은 종업원에게 3년 동안 월급 400원의 25%를 저축하는 데 동의할 경우 주식선택권을 받는 제도에 참여할 기회를 부여하였다. 매월 불입액은 종업원의 월급에서 차감하여 지급된다. 종업원은 3년이 지난 시점에 주식선택권을 행사할 때 누적저축액을 사용하거나, 3년 중 어느 때라도 기여금을 환급받을 수 있다. 이 주식기준보상약정으로 인한 추정연간비용은 120원이다. 18개월이 지나서 종업원은 제도에 기여금을 납부하는 것을 중단하고 그 동안 납부한 기여금 1,800원을 환급받았다. 요구사항의 적용 이 제도에는 월급지급액, 저축제도에 납입된 월급공제액, 주식기준보상 등 세 가지 요소가 있다. 기업은 각 요소에 대해 비용을 인식하고 그에 상응하는 부채나 자본의 증가를 적절하게 인식한다. 이 제도에 기여금을 납부하는 요구사항은 비가득조건인데, 종업원은 2차년도에는 이를 충족시키지 않기로 선택하였다. 따라서 이 기준서의 문단 28⑵와 28A에 따라 기여금의 환불은 부채의 상환으로 처리하고 2차년도에 기여금 납부가 중단된 것은 취소로 회계처리한다. (단위: 원) 1차년도 비용 현금 부채 자본 월급지급액 3,600

(75%×400×12)(3,600) 저축제도에 납입된

월급공제액1,200

(25%×400×12)(1,200) 주식기준보상 120 (120) 합계 4,920 (3,600) (1,200) (120) 2차년도 월급지급액 4,200

(75%×400×6+100%×400×6)(4,200) 저축제도에 납입된

월급공제액600

(25%×400×6)(600) 종업원에 대한

기여금 환불(1,800) 1,800 주식기준보상

(잔여비용의 조기인식)240

(120×3-120)(240) 합계 5,040 (6,000) 1,200 (240)

-

이 기준서의 문단 24|문단 24]]에 따르면 매우 예외적이기는 하지만 주식결제형 주식기준보상거래를 부여한 지분상품의 공정가치에 기초하여 측정할 때 해당 공정가치를 특정한 날을 기준으로(예컨대 종업원과의 거래인 경우에는 부여일을 기준으로) 신뢰성 있게 측정할 수 없는 경우에는 내재가치측정방법을 사용하여 거래를 측정한다. 문단 24에서는 또 이러한 측정방법을 어떻게 적용하는지에 대한 요구사항을 다룬다. 다음의 사례는 이 요구사항을 예시하고 있다.

-

IG 사례 10 부여한 주식선택권을 내재가치법을 적용하여 회계처리하는 경우

배경정보 기업은 1차년도 초에 종업원 50명에게 각각 주식선택권 1,000개를 부여하였다. 각 주식선택권은 종업원이 3차년도 말까지 근무하면 3차년도 말에 가득된다.

주식선택권의 만기는 10년이다. 주식선택권의 행사가격은 60원이고 부여일 현재 기업의 주가도 60원이다.

부여일 현재 기업은 주식선택권의 공정가치를 신뢰성 있게 측정할 수 없다고 판단하였다.

1차년도 말 현재 이미 3명이 퇴사하였고, 기업은 2차년도와 3차년도에도 추가로 7명이 퇴사할 것으로 추정하였다. 따라서 부여한 주식선택권의

80%가 가득될 것으로 추정되었다.

2차년도에 실제로 2명이 퇴사하였고, 기업은 미래에 가득될 것으로 기대되는 주식선택권의 비율을 86%로 재추정하였다.

3차년도에 실제로 2명이 퇴사하였고, 3차년도 말에 43,000개의 주식선택권이 가득되었다.

1차년도부터 10차년도까지 기업의 주가와 4차년도부터 10차년도까지 행사된 주식선택권의 수량은 다음과 같다. 행사된 주식선택권은 모두 회계연도 말에

행사되었다.

(단위: 원) 연도 연도 말 주가 행사된 주식선택권 수량 1 63 0 2 65 0 3 75 0 4 88 6,000 5 100 8,000 6 90 5,000 7 96 9,000 8 105 8,000 9 108 5,000 10 115 2,000 요구사항의 적용 이 기준서의 문단 24에 따라 기업이 1차년도부터 10차년도까지 인식하여야 할 금액은 다음과 같다.

(단위: 원) 연도 계산 당기 보상비용 누적 보상비용 1 50,000개×80%×(63원-60원)×1/3 40,000 40,000 2 50,000개×86%×(65원-60원)×2/3-40,000원 103,333 143,333 3 43,000개×(75원-60원)-143,333원 501,667 645,000 4 37,000개(미행사분)×(88원-75원)+6,000개(행사분)×(88원-75원) 559,000 1,204,000 5 29,000개(미행사분)×(100원-88원)+8,000개(행사분)×(100원-88원) 444,000 1,648,000 6 24,000개(미행사분)×(90원-100원)+5,000개(행사분)×(90원-100원) (290,000) 1,358,000 7 15,000개(미행사분)×(96원-90원)+9,000개(행사분)×(96원-90원) 144,000 1,502,000 8 7,000개(미행사분)×(105원-96원)+8,000개(행사분)×(105원-96원) 135,000 1,637,000 9 2,000개(미행사분)×(108원-105원)+5,000개(행사분)×(108원-105원) 21,000 1,658,000 10 2,000개(행사분)×(115원-108원) 14,000 1,672,000

- 종업원주식제도와 종업원주식선택권제도에는 여러 가지 유형이 있다. 다음의 사례는 이 기준서를 특정한 유형의 제도(종업원주식매수제도)에 적용하는 경우를 예시하고 있다. 전형적인 종업원주식매수제도에서는 종업원에게 기업의 주식을 할인된 가격으로 매수할 수 있는 기회를 제공한다. 종업원주식매수제도가 운영되는 조건은 국가별로 차이가 있다. 즉, 종업원주식제도와 종업원주식선택권제도에만 여러 가지 유형이 있는 것이 아니라 종업원주식매수제도에도 여러 가지 유형이 있다. 따라서 다음의 사례에서는 여러 종업원주식매수제도 중 특정한 하나를 대상으로 하여 이 기준서를 적용하는 경우를 예시하고 있다.

-

IG 사례 11 종업원주식매수제도

배경정보

기업은 종업원 1,000명 전원에게 종업원주식매수제도에 참여할 것을 제안하였다. 종업원은 2주일 내에 기업의 제안을 수락할 것인지를 결정하여야 한다. 기업이 도입한 제도에 따르면 종업원은 개인당 최대 100주를 매수할 권리를 획득한다. 또 매수가격은 종업원이 제안을 수락한 날의 시장주가보다 20% 할인되어 결정되며 주식매수대금은 제안을 수락한 즉시 납부하여야 한다. 매수한 모든 주식은 종업원을 수익자로 하는 신탁에 예탁되어야 하고 5년 동안 매도될 수 없다. 또한 종업원은 그 기간에 자신의 지분 해당액을 신탁으로부터 중도인출할 수 없다. 예를 들면 종업원이 5년 이내에 퇴사하더라도 매수일로부터 5년이 경과할 때까지 해당 주식은 제도 안에 계속 보유하게 된다. 매수일로부터 5년 동안 지급되는 배당금도 5년이 경과할 때까지 종업원을 위해 신탁에서 보유한다.

총 800명이 기업의 제안을 수락하였고, 개인당 평균 80주씩 총 64,000주의 주식을 매수하였다. 매수일의 가중평균주가는 주당 30원이고 가중평균매수단가는 24원이다.

요구사항의 적용

이 기준서에서는 종업원과의 거래에 대해 부여한 지분상품의 공정가치에 기초하여 거래금액을 측정하도록 요구하고 있다(이 기준서, 문단 11). 이 요구사항을 적용하기 위해서는 우선 종업원에게 부여하는 지분상품의 유형을 결정할 필요가 있다. 위의 제도를 종업원주식매수제도라고 부르지만, 경우에 따라서는 종업원주식매수제도가 옵션의 특성을 갖고 있어 사실상 주식선택권제도로 볼 수도 있다. 예를 들면 종업원주식매수제도가 ‘회고적 특성’을 갖는 경우가 있다. 즉, 종업원은 할인된 가격으로 주식을 매수할 수 있는데, 할인을 부여일의 주가에 적용할 것인지 아니면 매수일의 주가에 적용할 것인지를 선택할 수 있다. 또 다른 한편으로 종업원주식매수제도에서 매수가격이 지정된 다음 종업원이 유의적인 기간 내에 해당 제도에 참여할 것인지 를 결정하는 경우가 있다. 제도에 참여한 종업원이 특정기간 내에 또는 특정기간 말에 제도 참여를 취소하고 기납입액을 환불받을 수 있도록 허용하는 종업원주식매수제도도 옵션의 특성을 갖는 예로 볼 수 있다.

그러나, 이 사례의 종업원주식매수제도는 어떠한 옵션의 특성도 갖고 있지 않다. 할인이 매수일의 주가에 적용되고 중도인출이 허용되지 않는다.

추가로 고려할 사항으로는 가득이후 양도제한의 영향이 있다. 이 기준서 문단 B3에 따르면 주식이 가득일 이후에도 양도에 제한을 받는다면 이러한 요소는 주식의 공정가치를 추정할 때 고려하여야 한다. 이 경우 가득이후 양도제한이 합리적 판단력과 거래의사가 있는 시장참여자가 지급할 용의가 있는 가격에 영향을 미치는 정도만큼만 고려한다. 예를 들면 해당 주식이 유통물량이 많고 유동성이 높은 시장에서 활발하게 거래된다면, 가득이후 양도제한이 합리적 판단력과 거래의사가 있는 시장참여자가 지급할 용의가 있는 가격에 미치는 영향은 미미할 것이다.

이 사례에서 주식은 매수일에 즉시 가득되지만 매수일부터 5년간 처분이 제한된다. 따라서 기업은 가득 이후 5년간의 양도제한효과가 가치평가에 미치는 영향을 고려하여야 한다. 이 경우 합리적 판단력과 거래의사가 있는 독립된 당사자 간의 거래에서 형성될 것으로 기대되는 매수일 현재의 주가를 추정하기 위해 가치평가기법을 사용할 필요가 있다. 만약 이 사례에서 처분제한이 있는 주식의 단위당 공정가치가 28원이라고 한다면 종업원에게 부여한 지분상품의 공정가치는 4원이 된다(처분제한이 있는 주식의 공정가치 28원 - 매수가격 24원). 64,000주가 매수되었으므로 부여한 지분상품의 총공정가치는 256,000원이 된다.

이 사례에서는 가득기간이 없다. 따라서 기업은 이 기준서 문단 14에 따라 256,000원을 즉시 비용으로 인식하여야 한다.

그러나, 경우에 따라서는 종업원주식매수제도와 관련된 비용이 중요하지 않을 수 있다.회계정책, 회계추정치 변경과 오류기업회계기준서 제1008호‘회계정책, 회계추정치 변경과 오류’에 따르면 한국채택국제회계기준에 있는 회계정책의 적용효과가 중요하지 않은 경우에는 그 회계정책을 적용하지 않을 수 있다고 언급하고 있다(회계정책, 회계추정치 변경과 오류기업회계기준서 제1008호, 문단 8).재무제표 표시기업회계기준서 제1001호‘재무제표 표시’에서는 특정 보고기업에 대한 재무정보를 제공하는 일반목적재무제표에 정보를 누락하거나 잘못 기재하거나 불분명하게 하여, 이를 기초로 내리는 주요 이용자의 의사결정에 영향을 줄 것으로 합리적으로 예상할 수 있다면 그 항목은 중요하다고 언급하고 있다. 중요성은 정보의 성격이나 크기 또는 둘 다에 따라 결정된다. 기업은 전체적인 재무제표의 맥락에서 정보가 개별적으로나 다른 정보와 결합하여 중요한지를 평가한다(재무제표 표시기업회계기준서 제1001호문단 7). 따라서 이 사례에서 기업은 비용 256,000원이 중요한지를 고려하여야 한다.

현금결제형 주식기준보상거래

- 이 기준서의 문단 30~33은 기업이 재화나 용역을 제공받는 대가로 기업의 주식이나 그 밖의 지분상품의 가치에 기초하여 거래상대방에 대하여 부채를 부담하는 경우에 대해 정하고 있다. 기업은 재화나 용역을 제공받는 시점에 해당 재화나 용역을 인식하고 그 대가로서 부채를 인식한다. 이 경우 측정금액은 부채의 공정가치로 한다. 이후 해당 부채가 결제되기까지 기업은 부채의 공정가치 변동액을 인식하여야 한다.

- 예를 들면 기업이 총 보상의 일부로서 종업원에게 주가차액보상권을 부여하는 경우가 있다. 종업원은 주가차액보상권을 통해 미래 특정기간의 특정 주가수준으로부터의 주가상승분에 기초하여 미래에 현금(지분상품이 아니라)지급에 대한 권리를 획득하게 된다. 종업원이 특정기간 근무용역을 제공할 때까지 주가차액보상권이 가득되지 않는다면, 기업은 그 특정기간에 걸쳐 제공받는 근무용역과 부채를 인식한다. 따라서 최초에 인식한 부채는 이후 결제될 때까지 매 회계기간 말에 문단 30~33D에 따라 주가차액보상권의 공정가치로 측정한다. 부채의 공정가치 변동액은 당기손익으로 인식한다. 따라서 제공받은 근무용역에 대해 인식한 금액이 재무상태표에 인식한 자산(예: 재고자산)의 장부금액에 포함되었다면 해당 자산의 장부금액을 부채의 재측정효과에 따라 조정하지 않는다. 사례 12는 용역제공조건이 있는 현금결제형 주식기준보상거래에 관한 요구사항을 예시하고 있다. 사례 12A는 성과조건이 있는 현금결제형 주식기준보상거래에 관한 요구사항을 예시하고 있다.

-

IG 사례 12 배경정보 기업은 종업원 500명에게 앞으로 3년간 근무할 것을 조건으로 각각 현금결제형 주가차액보상권(SARs)을 100개씩 부여하였다. 1차년도 중에 35명이 퇴사하였으며, 기업은 2차년도와 3차년도에도 추가로 60명이 퇴사할 것으로 추정하였다. 2차년도에 40명이 퇴사하였고, 기업은 3차년도에 추가로 25명이 퇴사할 것으로 추정하였다. 3차년도에 22명이 퇴사하였다. 3차년도 말에 150명이 SARs을 행사하였고, 4차년도 말에 140명이 SARs을 행사하였으며, 나머지 113명은 5차년도 말에 SARs을 행사하였다. 기업이 매 회계연도 말에 추정한 주가차액보상권의 공정가치는 아래 표와 같다. 3차년도 말에 계속근무자는 부여받았던 주가차액보상권을 모두 가득하였다. 3, 4 및 5차년도 말에 행사된 주가차액보상권의 내재가치(현금지급액과 일치)는 아래 표와 같다. (단위: 원) 연도 공정가치 내재가치 1 14.40 - 2 15.50 - 3 18.20 15.00 4 21.40 20.00 5 - 25.00 요구사항의 적용 (단위: 원) 연도 계산 비용 부채 1 (500명-95명)×100개×14.40원×1/3 194,400 194,400 2 (500명-100명)×100개×15.50원×2/3 -194,400원 218,933 413,333 3 (500명-97명-150명)×100개×18.20원 -413,333원 47,127 460,460 +150명×100개×15.00원 225,000 합계 272,127 4 (253명-140명)×100개×21.40원-460,460원 (218,640) 241,820 +140명×100개×20.00원 280,000 합계 61,360 5 0원-241,820원 (241,820) 0 +113명×100개×25.00원 282,500 합계 40,680 합계 787,500 IG 사례 12A 배경정보 기업은 종업원 500명에게 앞으로 3년간 근무하고 기업의 매출액이 3차년도 말까지 목표액 10억원을 달성할 것을 조건으로 현금결제형 주가차액보상권(SARs)을 100개씩 부여하였다. 기업은 모든 종업원이 계속 근무할 것으로 기대한다. 편의상 종업원보상이 자산의 원가에 포함되는 경우는 없다고 가정한다. 1차년도 말에 기업은 3차년도 말까지 목표 매출액을 달성하지 못할 것이라고 예상하였다. 2차년도에 기업의 매출액은 유의적으로 증가하였고 계속 증가할 것이라고 예상되었다. 따라서 2차년도 말에 기업은 3차년도 말까지 목표 매출액을 달성할 것으로 예상하였다. 3차년도 말에 목표 매출액을 달성하였고 150명의 종업원이 주가차액보상권을 행사하였다. 4차년도 말에 추가로 150명이 주가차액보상권을 행사하였고 나머지 200명은 5차년도 말에 주가차액보상권을 행사하였다. 기업은 현금결제형 주가차액보상권이 모두 결제될 때까지 매 회계연도 말에 주가차액보상권의 공정가치를 옵션가격결정모형에 따라 추정하며 이 때 목표 매출액에 관한 성과조건과 용역제공조건은 고려하지 않는다. 3차년도 말에 주가차액보상권이 모두 가득되었다. 다음의 표는 매 회계연도 말에 추정한 주가차액보상권의 공정가치와 행사일의 주가차액보상권 내재가치(현금지급액과 일치)를 보여준다. (단위: 원) 연도 공정가치 내재가치 1 14.40 - 2 15.50 - 3 18.20 15.00 4 21.40 20.00 5 25.00 25.00 요구사항의 적용 연도 용역제공조건을 충족할 것으로

예상되는 종업원 수매출액 목표의 달성 여부에

대한 최선추정1 500 미달성 2 500 달성 3 500 달성 (단위: 원) 연도 계산 비용 부채 1 주가차액보상권이 가득되지 않을 것으로 예상: 비용을 인식하지 않음 0 0 2 주가차액보상권이 가득될 것으로 예상: 500명×100개×15.50원×2/3 516,667 516,667 3 (500명-150명)×100개×18.20원x3/3-516,667원 120,333 637,000 +150명×100개×15.00원 225,000 합계 345,333 4 (350명-150명)×100개×21.40원-637,000원 (209,000) 428,000 +150명×100개×20.00원 300,000 합계 91,000 5 (200명-200명)×100개×25.00원-428,000원 (428,000) 0 +200명×100개×25.00원 500,000 합계 72,000 합계 1,025,000 0

세금을 원천징수하는 의무로 인한 순결제특성이 있는 주식기준보상거래

- 문단 33E, 33F에 따르면 기업은 주식기준보상과 관련된 종업원의 납세의무에 해당하는 금액을 원천징수할 의무를 지우는 순결제특성이 없다고 가정할 경우 주식결제형 주식기준보상거래로 분류된다면, 순결제특성과 관계없이 그 주식기준보상약정 전부를 주식결제형 주식기준보상거래로 분류한다. 기업은 종업원을 대신하여 과세당국에 그 금액을 주로 현금으로 이전한다. 사례 12B는 이러한 요구사항을 예시하고 있다.

- 1)기업은 매 보고기간 말 과세당국에 지급할 것으로 예상하는 금액의 추정치를 공시할 지 고려한다. 재무제표이용자에게 주식기준보상에 따른 미래현금흐름효과에 대한 정보를 제공하기 위해 이 정보가 필요하다고 결정한다면 이를 주석으로 공시한다.

-

IG 사례 12B 배경정보 X 국가의 세법에 따르면 기업은 주식기준보상과 관련된 종업원의 납세의무에 해당하는 금액을 원천징수하고 종업원을 대신하여 과세당국에 그 금액을 현금으로 이전하여야 한다. 20X1년 1월 1일 X 국가의 기업은 종업원에게 주식 100주를 부여하였다. 주식 부여는 종업원이 앞으로 4년간 근무할 것을 조건으로 한다. 기업은 종업원이 용역제공기간을 충족할 것으로 예상하였다. 편의상 종업원보상이 자산의 원가에 포함되는 경우는 없다고 가정한다. 주식기준보상약정의 조건에 따르면 기업은 종업원에게 주식기준보상을 결제할 때 종업원의 납세의무를 결제하기 위해 해당하는 만큼 주식을 원천징수한다(즉, 주식기준보상약정에 ‘순결제특성’이 있다). 따라서 기업은 종업원의 납세의무의 화폐가치에 해당하는 공정가치만큼의 주식수를 원천징수하고 가득기간 완료시점에 종업원에게 나머지 주식을 발행함으로써 순액기준으로 거래를 결제한다. 주식기준보상과 관련된 종업원의 납세의무는 가득일의 주식 공정가치에 기초하여 계산한다. 종업원에게 적용되는 세율은 40%이다. 주식의 부여일 현재 단위당 공정가치는 2원이며, 20X4년 12월 31일 현재 단위당 공정가치는 10원이다. 가득일 현재 주식의 공정가치는 1,000원(100주 × 주당 10원)이고 종업원 납세의무 금액은 400원(100주 × 10원 × 40%)이다. 따라서 가득일에 기업은 종업원에게 60주를 발행하고 40주(400원 = 40주 × 주당 10원)를 원천징수한다. 기업은 원천징수한 주식의 공정가치에 해당하는 현금을 종업원 대신에 과세당국에 지급한다. 즉, 기업이 종업원에게 총 100주를 발행하고 동시에 40주를 공정가치로 재매입하는 것과 같다. 요구사항의 적용 (단위: 원) 연도 계산 비용 자본 부채 1 100주×2원×1/4 50 (50) - 2 100주×2원×2/4-50원 50 (50) - 3 100주×2원×3/4-(50원+50원) 50 (50) - 4 100주×2원×4/4-(50원+50원+50원) 50 (50) - 합계 200 (200) - 기업의 회계처리는 다음과 같다. 가득기간 동안 누적보상비용을 가득기간에 걸쳐 인식 (차) 비용 200원 (대) 자본 200원 세금 관련 부채의 인식1) (차) 자본 400원 (대) 부채 400원 세금 결제 결제일에 종업원을 대신하여 과세당국에 현금 지급 (차) 부채 400원 (대) 현금 400원 1)기업은 매 보고기간 말 과세당국에 지급할 것으로 예상하는 금액의 추정치를 공시할 지 고려한다. 재무제표이용자에게 주식기준보상에 따른 미래현금흐름효과에 대한 정보를 제공하기 위해 이 정보가 필요하다고 결정한다면 이를 주석으로 공시한다.

현금결제형에서 주식결제형 주식기준보상거래로 분류를 바꾸는 조건변경의 회계처리

-

다음의 사례는 현금결제형 주식기준보상거래의 조건이 변경되어 주식결제형 주식기준보상거래로 바뀌는 경우에 이 기준서 문단 B44A의 적용방법을 예시하고 있다.

-

IG 사례 12C 배경정보 기업은 20X1년 1월 1일 종업원 100명에게 앞으로 4년간 근무할 것을 조건으로 각각 주가차액보상권(SARs) 100개씩을 부여하였다.

20X1년 12월 31일 기업은 주가차액보상권의 단위당 공정가치를 10원으로 추정하였고 따라서 현금결제형 주식기준보상의 총 공정가치는

100,000원이다. 20X2년 12월 31일 주가차액보상권의 단위당 추정 공정가치는 12원이고 따라서 현금결제형 주식기준보상의 총

공정가치는 120,000원이다.

20X2년 12월 31일 기업은 주가차액보상권을 취소하고 그 대신 종업원에게 앞으로 2년간 근무할 것을 조건으로 주식선택권 100개씩을 부여하였다.

따라서 당초 가득기간에는 변함이 없다. 같은 날 주식선택권의 단위당 공정가치는 13.20원이고 따라서 새로운 주식선택권의 총 공정가치는

132,000원이다. 모든 종업원이 요구되는 용역을 제공할 것으로 예상하였으며 실제로도 그러하였다.

편의상 종업원보상이 자산의 원가에 포함되는 경우는 없다고 가정한다.

요구사항의 적용 조건변경일(20X2년 12월 31일)에 기업은 문단 B44A를 적용한다.

⑴ 조건변경일부터 주식선택권을 조건변경일 현재 공정가치에 기초하여 측정하고, 조건변경일에 주식선택권을 종업원이 용역을 제공한 만큼 자본으로 인식한다.

⑵ 조건변경일에 주가차액보상권 관련 부채를 제거한다.

⑶ 조건변경일에 제거된 부채의 장부금액과 인식된 자본금액의 차이는 즉시 당기손익으로 인식한다.

조건변경일(20X2년 12월 31일) 현재 기업은 조건변경일까지 제공받은 용역에 상응하는 대체보상인 주식결제형 주식기준보상의 공정가치(132,000원 × 2⁄4 =

66,000원)를 동일한 용역에 상응하는 당초 현금결제형 주식기준보상의 공정가치(120,000원 × 2⁄4 = 60,000원)와 비교한다.

둘 간의 차이(6,000원)는 조건변경일에 즉시 당기손익으로 인식한다.

(조건변경일의 공정가치로 측정된) 주식결제형 주식기준보상의 나머지 부분은 조건변경일부터 남은 2년의 가득기간에 걸쳐 당기손익으로 인식한다.

(단위: 원) 연도 계산 (차)비용 누적비용 (대)자본 (대)부채 1 100명×100개x10원×1/4 25,000 0 0 25,000 2 조건변경 전 재측정 100명x100개×12.00원×2/4-25,000 35,000 60,000 0 35,000 조건변경일에 부채 제거, 자본의 공정가치와 결제 효과 6,000원 인식

(100명x100개×13.20원×2/4)-(100명×100개×12.00원×2/4) 6,000 66,000 66,000 (60,000) 3 100명×100개×13.20원×3/4-66,000원 33,000 99,000 33,000 0 4 100명x100개×13.20원×4/4-99,000원 33,000 132,000 33,000 0 합계 132,000 0

현금결제선택권이 있는 주식기준보상약정

- 일부 종업원주식기준보상약정에서는 종업원이 현금이나 지분상품으로 받을지를 선택할 수 있다. 이 경우에는 복합금융상품, 즉 부채요소와 자본요소가 혼합된 금융상품을 부여한 것이다. 이 기준서의 문단 37에 따르면 기업은 부여일에 복합금융상품의 공정가치를 측정하여야 하는데, 우선 부채요소의 공정가치를 측정한 다음 자본요소의 공정가치를 측정한다. 자본요소의 공정가치를 측정할 때에는 종업원이 주식결제방식을 선택하기 위해서 현금결제방식을 포기할 수 밖에 없다는 점을 고려하여야 한다.

- 일반적으로 현금결제선택권이 있는 주식기준보상약정은 각 결제방식의 공정가치가 서로 같도록 설계된다. 예를 들면 종업원이 주식선택권을 받을지 아니면 같은 조건의 현금결제형 주가차액보상권을 받을지를 선택할 수 있다면, 자본요소의 공정가치는 영(0)이 되고 따라서 복합금융상품 전체의 공정가치는 부채요소의 공정가치와 같아진다. 그러나 각 결제방식의 공정가치가 다르다면 일반적으로 자본요소의 공정가치는 영(0)보다 크다. 따라서 이 경우 복합금융상품의 공정가치는 부채요소의 공정가치보다 크다.

-

이 기준서의 문단 38에 따르면 부여한 복합금융상품의 대가로 제공받는 용역은 구성 요소별로 구분하여 회계처리하여야 한다. 부채요소에 대해서는 현금결제형 주식기준보상거래 규정에 따라 거래상대방에게서 용역을 제공받을 때 그 용역과 그 대가로 부채를 인식한다. 자본요소(만일 존재한다면)에 대해서는 주식결제형 주식기준보상거래 규정에 따라 거래상대방에게서 용역을 제공받을 때 그 용역과 그에 상응하는 자본증가를 인식한다. 사례 13은 이 요구사항을 예시하고 있다.

-

IG 사례 13 배경정보 기업은 종업원에게 가상주식 1,000주(주식 1,000주에 상당하는 현금지급에 대한 권리)와 주식 1,200주를 선택할 수 있는 권리를 부여하였다. 각 권리는

종업원이 3년간 근무할 것을 조건으로 한다. 종업원이 주식 1,200주를 제공받는 결제방식을 선택하는 경우에는 주식을 가득일 이후 3년간

보유하여야 하는 제한이 있다.

부여일에 기업의 주가는 단위당 50원이다. 1, 2 및 3차년도 말의 주가는 각각 52원, 55원 및 60원이다. 기업은 부여일 이후 3년 동안 배당금을 지급할 것으로

예상하지 않는다. 기업은 가득 이후 양도제한의 효과를 고려할 때 주식 1,200주를 제공받는 결제방식의 부여일공정가치가 주당 48원이라고

추정하였다.

3차년도 말에 종업원은 다음을 선택할 수 있다.

(상황 -

- 현금결제방식

(상황 - 주식결제방식

요구사항의 적용 주식결제방식의 공정가치는 57,600원(1,200주×48원)이고, 현금결제방식의 공정가치는 50,000원(1,000주×50원)이다. 따라서 복합금융상품 내

자본요소의 공정가치는 7,600원이다(57,600원-50,000원).

기업이 인식할 금액은 다음과 같다.

(단위: 원) 연도 계산 비용 자본 부채 1 부채요소: (1,000 × 52원 × 1/3) 17,333 17,333 자본요소: (7,600원 × 1/3) 2,533 2,533 2 부채요소: (1,000 × 55원 × 2/3) - 17,333원 19,333 19,333 자본요소: (7,600원 × 1/3) 2,533 2,533 3 부채요소: (1,000 × 60원) - 36,666원 23,334 23,334 자본요소: (7,600원 × 1/3) 2,534 2,534 3차년도 말 상황 1: 현금지급 60,000원

(60,000) 상황 1 합계 67,600 7,600 0 상황 2: 주식 1,200주 발행

60,000 (60,000) 상황 2 합계 67,600 67,600 0 -

연결실체 내 기업 간 주식기준보상거래

-

이 기준서의 문단 43A와 43B는 재화나 용역을 제공받는 기업의 별도재무제표나 개별재무제표에서의 연결실체 내 기업 간 주식기준보상거래에 대한 회계처리규정을 정하고 있다. 사례 14는 별도재무제표나 개별재무제표에서 지배기업이 종속기업의 종업원에게 지배기업의 지분상품에 대한 권리를 부여하는 연결실체 주식기준보상거래의 회계처리를 예시하고 있다.

-

IG 사례 14 지배기업이 종속기업의 종업원에게 지배기업의 지분상품에 대한 권리를 부여하는 주식기준보상거래

배경 지배기업은 종속기업 종업원 100명에게 그 종속기업에서 2년간 근무할 것을 조건으로 각각 주식선택권 200개를 부여하였다. 부여일에 주식선택권의 단위당 공정가치는

30원이다. 부여일 현재 종속기업은 주식선택권을 부여받은 종업원 중 80%가 2년의 근무조건을 충족할 것이라고 추정하였으며 이러한 추정은

가득기간 내에 변하지 않았다. 가득기간 말에 실제로 종업원 81명이 2년의 근무조건을 충족하였다. 지배기업은 부여한 주식선택권을 결제하기

위해 필요한 주식에 대해 종속기업이 지급할 것을 요구하지 않는다.

요구사항의 적용 이 기준서 문단 B53

에 따라, 종속기업은 가득기간 2년 동안 종업원에게서 제공받는 근무용역을 주식결제형 주식기준보상거래 규정을적용하여 측정한다. 따라서 종속기업은 종업원에게서 제공받는 근무용역을 부여일 현재 주식선택권의 공정가치에 기초하여 측정한다. 또

지배기업에게서 출자받았다고 보아 종속기업의 재무제표에 자본의 증가를 인식한다.

종속기업의 매 회계연도 회계처리는 다음과 같다.

1차 연도

(차) 보상비용 240,000원 (200 × 100 × 30 × 0.8 / 2)

(대) 자본(지배기업으로부터의 출자) 240,000원 2차 연도

(차) 보상비용 246,000원 (200 × 100 × 30 × 0.81 - 240,000)

(대) 자본(지배기업으로부터의 출자) 246,000원

주석공시 예시

-

다음은 이 기준서의 문단 44~52에서 정하고 있는 주석공시 요구사항을 예시하고 있다. (주8)

-

(주8)이 주석공시예시는 어떤 틀이나 본보기를 제공하는 데 목적이 있지 않으므로 모든 주석공시사항을 망라하고 있지 않다. 예를 들어, 이 기준서 문단 47⑶, 48 및 49의 주석공시요구사항은 예시하고 있지 않다.

-

Z기업의 20X5년 12월 31일에 종료하는 회계연도의 재무제표에 대한 주석 중 일부 발췌

-

주식기준보상

-

기업은 20X5년 12월 31일에 종료하는 회계연도 중에 다음에서 설명하고 있는 4개의 주식기준보상약정을 보유하였습니다.

-

일반 직원에게 부여한 주식선택권의 추정공정가치는 단위당 23.60원이며, 동 공정가치는 이항옵션가격결정모형에 따라 산정한 것입니다. 이항모형의 가격결정요소는 부여일 현재 주가 50원, 행사가격 50원, 기대주가변동성 30%, 기대배당금 0원, 약정만기 10년, 그리고 무위험이자율 5%입니다. 한편, 주식선택권의 조기행사효과를 고려하기 위해 가득일 이후 주가가 행사가격의 두 배가 되는 시점에 동 주식선택권이 행사된다고 가정하였습니다. 과거의 경험자료에 의하면 기업의 주가변동성은 40%인데 이는 현재 기업의 설립초기를 포함한 수치입니다. 기업은 향후 기업이 성숙단계에 접어들면서 주가변동성이 줄어들 것으로 기대하고 있습니다.

-

기업은 임원에게 부여한 주식의 부여일 공정가치를 부여일 현재 주가와 같은 50.00원으로 추정하였습니다.

-

두 가지 주식선택권제도에 관한 더 상세한 내용은 다음과 같습니다.

-

당기에 행사된 주식선택권의 행사일 현재 가중평균주가는 52원입니다. 20X5년 12월 31일 현재 미행사된 주식선택권의 행사가격은 40원이나 50원이며 가중평균잔여계약기간은 8.64년입니다.

-

약정유형 고위경영진

주식선택권제도일반종업원

주식선택권제도임원 주식제도 고위경영진

주가차액현금제도부여일 20X4.1.1 20X5.1.1 20X5.1.1 20X5.7.1 부여수량 50000 75000 50000 25000 계약기간 10년 10년 해당사항없음 10년 가득조건 〮 1.5년 근무 〮 3년 근무 〮 3년 근무 〮 3년 근무 〮 시장성과조건: 목표주가달성(달성됨) 〮 주당이익의 성장목표치 달성 〮 시장점유율의 증가목표치 달성 -

20X4년 20X5년 주식선택권

수량

가중평균

행사가격

주식선택권

수량

가중평균

행사가격

연초-미행사 0 - 45,000 40원 부여 50,000 40원 75,000 50원 상실 (5,000) 40원 (8,000) 46원 행사 0 - (4,000) 40원 연말-미행사 45,000 40원 108,000 46원 연말 현재 행사가능 0 40원 38,000 40원 -

(단위: 원) 20X4 20X5 주식기준보상거래에서 발생한 비용

495,000 1,105,867 주식제도와 주식선택권제도에서 발생한 비용

495,000 1,007,000 현금주가차액보상권제도에 관한 부채의 기말 잔액

18.20 98,867 현금주가차액보상권제도에 관한 부채의 공정가치가 증가하여 발생한 비용

21.40 9,200

거래상대방이 부여된 지분상품을 받는 조건과 그 회계처리의 요약

-

아래 표에서는 거래상대방이 부여된 지분상품을 받는지를 결정하는 다양한 조건과 그러한 조건이 있는 주식기준보상의 회계처리를 관련 예와 함께 분류한다.

-

거래상대방이 부여된 지분상품을 받는지를 결정하는 조건의 요약

가득조건 비가득조건 용역제공

조건

성과조건 시장조건인 성과조건 그 밖의 성과조건 기업이나 거래상대방 어느 누구도 조건의 충족 여부를 선택할 수 없는 경우 거래상대방이 조건의 충족 여부를 선택할 수 있는 경우 기업이 조건의 충족 여부를 선택할 수 있는 경우 조건 예시 3년 동안 계속 근무해야 하는 조건 기업 지분상품의 시장가격에 근거한 목표 성공적인 기업공개에 근거한 목표(특정 용역제공조건 포함) 일반상품지수에 근거한 목표 주식기준보상의 행사가격 지급을 위한 기여금의 납부 기업이 제도를 지속시키는 것 부여일 공정가치에 포함되는지 여부

아니오 예 아니오 예 예 예 부여일 후 가득기간에 조건이 충족되지 않을 경우의 회계처리 상실.

기업은 가득될 것으로 예상되는 지분상품 수량에 대하여 이용가능한 최선의 추정치를 반영하여 비용을 수정한다.

회계처리에 어떠한 변화도 없음. 기업은 잔여 가득기간에 계속해서 비용을 인식한다. 상실.

기업은 가득될 것으로 예상되는 지분상품 수량에 대하여 이용가능한 최선추정치를 반영하여 비용을 수정한다.

회계처리에 어떠한 변화도 없음. 기업은 잔여 가득기간에 계속해서 비용을 인식한다. 취소.

기업은 조건이 충족된다면 잔여 가득기간에 인식될 비용금액을 즉시 인식한다.

취소.

기업은 조건이 충족된다면 잔여 가득기간에 인식될 비용금액을 즉시 인식한다.

(문단 19

)(문단 21

)(문단 19

)(문단 21A

)(문단 28A

)(문단 28A

)1) 주식기준보상의 공정가치를 계산할 때 기업에 의해 제도가 지속될 확률은 100%라고 가정한다.

문단비교표

- 이 표는 기업회계기준해석서 제2108호와 기업회계기준해석서 제2111호의 내용이 주식기준보상기업회계기준서 제1102호(2009년 개정)의 내용과 어떻게 대응되는 지를 보여준다.

-

기업회계기준해석서

제2108호 문단기업회계기준서

제1102호(개정) 문단기업회계기준해석서

제2111호 문단기업회계기준서

제1102호(개정) 문단121B482, 3IG5A, IG5B2, 3B51, B524없음4-6B465IG5C7B49628B537, 829B599210B619–1213A11B5513, 146412, 1364IE1-IE4IG사례 1IE1-IE4IG사례 14BC1-BC5BC18A-BC18DBC1 , BC2없음BC6-BC12BC128B-BC128HBC3-BC18없음BC13없음BC19BC268PBC20없음BC21, BC22BC268Q, BC268R