도입

문단 BC1

- IASB가 금융상품: 공시IFRS 7에 대한 결론을 이끌어 내는 과정에서 고려한 사항을 이 결론도출근거에서 요약한다. IASB 위원들은 개인에 따라 일부 사항들을 다른 사항들보다 더 비중을 두고 다루었다.

문단 BC2

- 1990년대 후반에, 국제회계기준 제30호(IAS 30) '은행 및 이와 비슷한 금융기관의 재무제표 공시(Disclosure in the Financial Statements of Banks and Similar Financial Institutions)'에 대한 포괄적인 검토의 필요성이 분명해졌다. IASB의 전신인 IASC는 IAS 30에서 은행에 대해서만 다루었던 몇 가지 주제를 더욱 포괄적으로 다루는 여러 기준서를 발표하였다. 또 금융서비스산업과 금융기관이 활동 및 위험 익스포저를 관리하는 방식에 근본적인 변화가 생겼다. 이 때문에 은행 재무제표이용자들이 은행의 재무상태와 재무성과, 관련된 위험에 노출되는 정도와 위험을 측정하고 관리하는 과정을 평가하고 비교하기가 점점 더 어렵게 되었다.

문단 BC3

- IASC는 1999년에 IAS 30을 개정하는 과제를 의제에 추가하였고 2000년에는 운영위원회를 설립하였다.

문단 BC4

- IASB는 2001년에 이 과제를 의제에 포함하였다. 이 과제에 대해 지원을 받고 조언을 듣기 위해, IASB는 재무활동자문위원회(Financial Activities Advisory Committee: FAAC)로 개명된 IAS 30의 운영위원회를 전문가 자문그룹(expert advisory group)으로 유지하였다. FAAC의 구성원들은 은행, 금융회사, 보험회사에서의 경험과 전문적인 지식을 보유하고 있으며 감사인, 재무분석가, 작성자, 감독자가 포함되었다. FAAC의 임무는 다음과 같았다.

- (1) 금융상품에 유의적으로 노출된 기업의 재무제표 작성자와 감사인의 관점에서 의견을 제시한다.

- (2) IASB가 금융상품에서 생기는 위험의 공시와 그 밖의 관련된 공시에 관한 기준서와 실무적용지침을 개발할 때 지원한다.

문단 BC5

- IASB는 2004년 7월에 공개초안 제7호(ED 7) '금융상품: 공시(Financial Instruments: Disclosures)'를 발표하였다. 외부검토의견 제출 마감일은 2004년 10월 27일이었다. IASB는 외부검토의견서 105건을 받았다. IASB는 이 외부검토의견서를 검토한 후, 2005년 8월에 금융상품: 공시IFRS 7을 공표하였다.

문단 BC5A

- IASB는 2008년 10월에 금융상품: 공시IFRS 7 개정 공개초안 '금융상품에 관한 공시의 개선(Improving Disclosures about Financial Instruments)'을 발표하였다. 개정안의 목적은 공정가치와 유동성위험에 관한 공시를 강화하는 것이었다. IASB는 외부검토의견서 89건을 접수하였다. 이 외부검토의견서를 검토한 후, IASB는 금융상품: 공시IFRS 7의 개정을 2009년 3월에 공표하였다. IASB는 이 개정 내용을 2009년 1월 1일 이후 최초로 시작되는 회계연도부터 적용하도록 요구하기로 결정하였다. 일반적으로 IFRS를 제정하고 개정할 때 시행일은 공표한 후 6~18개월 후로 정하지만 금융상품의 강화된 공시에 대한 긴급한 요구가 있어 더 일찍 적용할 필요가 있다고 보았다.

문단 BC5B

- 2011년 1월에 IASB와 미국의 회계기준제정기구인 FASB는 공개초안 ‘금융자산과 금융부채의 상계(Offsetting Financial Assets and Financial Liabilities)’를 발표하였다. 이 공개초안은 IASB와 FASB가 금융자산과 금융부채 상계 규정의 합치를 이루라는 재무제표이용자의 요청과 금융안정위원회(Financial Stability Board: FSB) 권고에 따른 것이었다. 서로 다른 규정으로 인해 IFRS에 따라 작성된 재무상태표에 표시된 금액과 US GAAP에 따라 작성된 재무상태표에 표시된 금액 간에 유의적인 차이가 생기며, 파생상품 거래 규모가 큰 기업의 경우에 특히 그렇다. 공개초안에서는 금융자산과 금융부채의 상계 규정을 대체하고 FASB와 공통된 접근법을 수립했었다. 공개초안에 대한 검토의견을 검토한 후에 IASB와 FASB는 각자의 상계모형을 유지하기로 결정하였다. 그러나 재무제표이용자의 요구를 충족하기 위하여, IASB와 FASB는 재무제표이용자가 상계약정(인식된 금융자산 및 금융부채의 상계 권리를 포함)이 기업의 재무상태에 미치는 영향 또는 잠재적인 영향을 평가할 수 있도록 공시를 추가하는 것에 함께 동의하였다. ‘공시: 금융자산과 금융부채의 상계(금융상품: 공시IFRS 7 개정)’는 2011년 12월에 공표하였고 2013년 1월 1일 이후 최초로 시작되는 회계연도와 이 회계연도의 중간 보고기간부터 시행한다.

적용범위(문단 3~5)

이 기준서의 적용대상 기업

문단 BC6

- 은행 및 이와 비슷한 금융기관만 적용하였던 기준서인 IAS 30을 개정하는 과제에 따라 금융상품: 공시IFRS 7을 제정하였지만, 금융상품: 공시IFRS 7은 금융상품을 보유하는 모든 기업에 적용된다. IASB는 많은 국가에서 규제 장벽이 완화되고 은행, 비은행금융서비스회사, 금융그룹 간의 경쟁이 치열해져, 전통적으로 은행과 같이 규제와 감독을 받는 기업에서만 제공하던 금융서비스를 많은 기업이 제공하는 결과를 가져왔다고 보았다. IASB는 이러한 변화로 인해 이 과제를 은행과 이와 비슷한 금융기관에만 한정하는 것은 부적절하다고 결론지었다.

문단 BC7

- IASB는 은행과 그 밖의 금융기관에서 일반적으로 수행하는 특정한 활동(수신, 대출, 유가증권 업무)을 수행하는 기업이 별도의 기준서가 필요한 특유한 위험에 직면하는지를 고려하였다. 그러나 IASB는 다음과 같은 이유에서 모든 기업의 금융상품에서 생기는 위험에 관한 공시를 이 과제의 범위에 포함하기로 결론지었다.

- (1) 금융상품과 관련된 위험에 관한 공시는 모든 기업의 재무제표이용자에게 유용하다.

- (2) IASB는 수신, 대출, 유가증권 업무에 대한 정의를 적절히 내릴 수 없다고 보았다. 특히, 유가증권 업무를 하는 기업과 투자 및 유동성 관리 목적으로 금융자산 포트폴리오를 보유하는 기업의 차이를 적절히 구분할 수 없었다.

- (3) 2002년 6월에 발표한 공개초안 ‘ 금융상품: 표시IAS 32의 개선’에 대한 검토의견에서는 모든 기업에 적용되는 금융상품: 표시IAS 32의 위험 공시 규정이 개선될 수 있다고 지적하였다.

- (4) 금융상품 중 일부를 제외하면, 위험공시가 불완전해 지고 오해를 일으킬 위험이 커지게 될 것이다. 예를 들면 기업이 발행한 채무상품은 수신, 대출, 유가증권 업무의 일환으로 보유하는 것이 아니더라도 기업이 유동성위험, 이자율위험, 환위험에 노출되는 정도에는 유의적인 영향을 미칠 수 있다.

- (5) 재무제표이용자는 서로 다른 기업의 비슷한 활동ㆍ거래ㆍ사건을 일관되게 비교할 수 있어야 한다. 따라서 규제대상 기업에 적용하는 공시 원칙과 이와 비슷하지만 규제대상은 아닌 기업에 적용하는 공시 원칙이 달라져서는 안 된다.

문단 BC8

- IASB는 한 가지 예외를 제외하고는 이 기준서의 적용범위가 금융상품: 표시[[1032 금융상품 표시|IAS 32]]의 적용범위와 같아야 한다고 결론지었다. IASB는 종속기업ㆍ관계기업ㆍ공동기업의 지분에 기초하는 파생상품이 금융상품: 표시IAS 32에서 정의하는 지분상품의 정의를 충족한다면 이 기준서를 적용해서는 안 된다고 결론지었다. 이는 지분상품은 재측정되지 않고 다음과 같기 때문이다.

- (1) 지분상품 때문에 발행자가 대차대조표 및 손익계산서 위험에 노출되지는 않는다.

- (2) 재무상태와 재무성과에 미치는 금융상품의 유의성에 관한 공시는 지분상품과 관련되지 않는다.

- 이러한 금융상품은 금융상품: 공시IFRS 7의 적용범위에서 제외되지만 지분상품의 정의를 충족하는지를 결정하는 목적으로는 금융상품: 표시IAS 32의 적용범위에 포함된다.

IASB가 고려한 면제 규정

보험자

문단 BC9

- IASB는 이 기준서를 금융상품을 보유하면서 보험계약을 발행하는 기업이 적용해야 하는지를 고려하였다. IASB는 금융상품은 모든 기업이 그 밖의 어떤 자산이나 부채를 보유하는지와 관계없이 위험에 노출되도록 하기 때문에 해당 기업을 면제하지 않았다. 따라서 보험계약을 발행하면서 금융상품을 보유하는 기업은 보험계약에는 (구)보험계약[1104 (구)보험계약|[[1104 (구)보험계약|[[1104 (구)보험계약|IFRS 4]]]]]를 적용하고 금융자산과 금융부채에는 금융상품: 공시IFRS 7을 적용한다. 그러나 (구)보험계약IFRS 4의 많은 공시 규정은 금융상품: 표시IAS 32의 현행 규정이나 이와 비슷한 규정들을 적용한 것이다. 따라서 IASB는 금융상품: 공시IFRS 7과의 일관성을 유지하기 위해 (구)보험계약IFRS 4에서 요구하는 공시도 수정하되 (구)보험계약IFRS 4의 잠정적인 특성을 반영하도록 변경하였다.

- (주1)2017년 5월에 공표된 보험계약IFRS 17 ‘ 보험계약’은 (구)보험계약IFRS 4를 대체하였다.

중소기업

문단 BC10

- IASB는 이 기준서의 적용범위에서 중소기업을 면제할 것인지를 고려하였다. IASB는 이 기준서에서 요구하는 공시의 정도가 금융상품을 사용하는 정도와 이와 관련된 위험을 부담하는 정도에 좌우된다는 사실에 주목하였다. 이 기준서에 따르더라도 금융상품과 이와 관련된 위험이 거의 없는 기업은 공시할 것도 거의 없다. 또한 이 기준서의 많은 규정은 기업의 주요 경영진에게 내부적으로 제공하는 정보에 기초한다. 이로써 상대적으로 규모가 작은 기업에는 맞지 않는 지나치게 부담이 되는 규정들을 피할 수 있게 된다. 따라서 IASB는 그러한 기업들을 금융상품: 공시IFRS 7의 적용범위에서 면제하지 않기로 결정하였다. 그러나 IASB는 이 결정을 중소기업에 대한 재무보고 과제에서 계속 검토할 것이다.

종속기업

문단 BC11

- ED 7에 대한 일부 의견제출자들은 일부 기업, 예를 들면 공개적으로 이용할 수 있는 재무제표를 발행하는 지배기업이 지분을 모두 소유한 종속기업은 재무제표에 대한 공적 이해관계가 거의 없다고 지적하였다. 이러한 의견제출자들은 해당 종속기업의 개별재무제표에 금융상품: 공시IFRS 7의 일부 규정을 면제하여야 한다고 주장하였다. 그러나 그러한 기업이 일반목적 재무제표를 작성하여야 하는지를 결정하는 것은 그 기업, 각국의 입법기관, 감독기구의 문제이다. 그러한 기업이 IFRS에 따른 재무제표를 작성한다면, 그 재무제표의 이용자들은 IFRS에 따라 작성된 모든 일반목적 재무제표의 이용자와 같은 품질의 정보를 얻어야 한다. IASB는 종속기업의 재무제표에 대해 어떠한 기준서의 일반적 규정도 면제해서는 안 된다는 견해를 확인하였다.

재무상태와 재무성과에 미치는 금융상품의 유의성에 관한 공시 (문단 7~30, B4, B5)(주2)

- (주2)금융상품IFRS 9 ‘금융상품’에서 금융상품: 공시IFRS 7문단 B4를 삭제하였다.

문단 BC12

- IASB가 공시사항을 금융상품: 표시[[1032 금융상품 표시|[[1032 금융상품 표시|IAS 32]]]]에서 금융상품: 공시IFRS 7로 재배치함에 따라 금융상품에 대한 모든 공시 규정이 하나의 기준서에 있게 되었다. 기업의 재무상태와 재무성과에 미치는 금융상품의 유의성에 관한 많은 공시 규정이 종전에는 금융상품: 표시IAS 32에 있었다. 이 공시사항에 대한 금융상품: 표시IAS 32 결론도출근거의 관련 문단을 이 결론도출근거에 포함하였다. 이 결론도출근거에서는 금융상품: 표시IAS 32의 개정(2003년)이나 금융상품: 공시IFRS 7을 제정할 때 IASB가 다시 고려하지 않았던 규정들은 논의하지 않는다.

원칙(문단 7)

문단 BC13

대차대조표 공시(문단 8~19와 B4)(주3)

- (주3)금융상품IFRS 9 ‘금융상품’에서 금융상품: 공시IFRS 7문단 B4를 삭제하였다.

금융자산과 금융부채의 범주(문단 8)

문단 BC14

문단 BC15

- 또 IASB는 (1) 최초 인식시점에 당기손익-공정가치 측정 금융자산과 금융부채로 지정하는 금융자산 및 금융부채의 장부금액 (2) 의무적으로 공정가치로 측정하는 금융자산 및 금융부채의 장부금액을 별도로 공시하는 것이 유용하다고 결론지었다. 그 이유는 기업이 이러한 지정을 선택할 수 있기 때문이다.

당기손익-공정가치 측정 금융자산 또는 금융부채 (문단 9~11, B4, B5)(주4)

- (주4)금융상품IFRS 9 ‘금융상품’에서 금융상품: 공시IFRS 7문단 B4를 삭제하였다.

문단 BC16

- 금융상품IFRS 9에서는 특정 조건이 충족되는 경우에는 기업이 비파생금융부채를 당기손익-공정가치 측정 항목으로 지정하는 것을 허용한다. 이렇게 지정한 경우에는 문단 10~11에 따라 공시하여야 한다. IASB가 이러한 공시를 규정한 이유는 금융상품IFRS 9의 결론도출근거 문단 BCZ5.29~BCZ5.34에서 기술하고 있다.

문단 BC17

- 문단 9, 11, B5⑴에 있는 규정들은 2005년 6월에 공표한 금융상품: 인식과 측정[[1039 금융상품 인식과 측정|IAS 39]] 개정 ‘금융상품: 인식과 측정: 공정가치선택권(Amendments to IAS 39 Financial Instruments: Recognition and Measurement—The Fair Value Option)’ (주5)과 관련되어 있다. 그 규정의 이유는 그 개정에 대한 결론도출근거에서 논의되었다.

- (주5)금융상품IFRS 9 ‘금융상품’은 금융상품: 인식과 측정IAS 39를 대체하였다. 금융상품IFRS 9는 이전에 금융상품: 인식과 측정IAS 39의 적용범위에 포함된 모든 항목에 적용한다. 이 문단은 금융상품: 공시IFRS 7이 공표되었을 때 관련된 문제들을 언급하고 있다.

문단 BC18

문단 BC19

- 실무에서 이러한 변동을 계량화하는 것은 어렵겠지만, IASB는 이러한 정보의 공시가 재무제표이용자에게 유용하고 특히 이러한 공시가 없을 때 재무제표이용자가 신용위험의 변동이 당기손익에 미치는 영향을 잘못 해석할 수 있다는 우려를 완화하는 데 도움을 준다고 결론지었다. 따라서 2003년에 금융상품: 표시IAS 32의 개정을 확정할 때에 IASB는 금융부채의 공정가치 변동 중 기준금리의 변동에 기인하지 않은 부분의 공시를 요구하기로 결정하였다. IASB는 이러한 변동이 종종 부채의 신용위험 변동이 원인인 공정가치 변동에 상당히 가깝고 특히 이러한 변동이 클 경우 그러하며, 이러한 공시가 신용위험의 변동이 당기손익에 미치는 영향을 이해할 수 있게 하는 정보를 재무제표이용자들에게 제공할 것이라고 생각하였다.

문단 BC20

- 그러나 ED 7의 일부 의견제출자들은 금융상품: 표시IAS 32의 공시가 단순한 채무상품인 경우를 제외하고는 상당히 가까운 값을 제공한다는 데에 동의하지 않는다고 언급하였다. 특히 기준금리와 관련 없는 금융상품의 공정가치 변동에는 내재파생상품의 영향과 같은 다른 요소들이 포함되어 있을 수 있다. 의견제출자들은 변액보험계약의 어려움에 대해서도 언급하는데, 이러한 변액보험계약의 경우에는 정해진 자산 집합의 성과를 해당 부채의 금액에 반영한다. IASB는 금융상품: 표시IAS 32에서 개발된 대용치는 기업이 신용위험의 변동으로 생기는 공정가치의 변동을 실무적으로 직접 판단할 수 없다는 것을 가정하고 있다고 보았다. 그러나 IASB는 이러한 우려를 인정하였고 공유하였다.

문단 BC21

- 그 결과로 IASB는 신용위험 변동의 영향에 관한 정보를 제공하는 목적을 직접 강조하기 위하여 이 규정을 다음과 같이 개정하였다.

- (1) 기업이 신용위험 변동이 원인인 공정가치 변동금액을 더욱 충실하게 나타낼 수 있다면, 그렇게 하도록 하였다. 그러나 이러한 기업은 사용한 방법도 공시하고 그 방법이 문단 10(1)(가)의 대용치보다 더 충실한 표현이라는 결론을 내린 정당한 이유를 제시해야 한다.

- (2) 대용치 공시가 시장위험을 일으키는 시장상황의 변동에 기인하지 않은 공정가치 변동금액이 되도록 개정하였다. 예를 들면 일부 기업은 부채의 공정가치 변동금액 중 일부분을 지수 변동이 원인인 것으로 식별하여 볼 수 있다. 이 경우 대용치 공시는 지수 변동이 원인인 변동금액을 제외하게 된다. 이와 마찬가지로 내부 또는 외부 투자펀드의 변동이 원인인 금액을 제외하면 대용치는 변액보험계약의 경우 더욱 적합하게 된다.

문단 BC22

- IASB는 금융부채를 당기손익인식금융부채로 지정하는 경우 장부금액과 계약에 따라 채권자에게 만기에 상환하여야 할 금액의 차이를 공시하여야 한다고 결정하였다(문단 10(2)참조). 공정가치는 결제금액과 유의적으로 다를 수 있는데, 발행 후 유의적인 신용 악화를 겪은 기업의 경우에 남은 기간이 긴 금융부채가 특히 그렇다. IASB는 이러한 차이를 아는 것이 재무제표이용자들에게 유용할 것이라고 결론지었다. 또 결제금액은 일부 재무제표이용자들, 특히 채권자에게는 중요하다.

재분류(문단 12B~12D)

문단 BC23

- 금융상품: 표시IAS 32에서는 공정가치가 아닌 원가나 상각후원가로 측정하는 금융자산의 재분류 이유를 공시하도록 요구하였다. IASB는 재분류의 이유와 각 범주별 재분류 금액의 공시를 포함하도록 이 규정을 확장하였다. 문단 BC14에서 설명한 바와 같이, IASB는 금융상품의 범주화가 금융상품의 측정에 유의적인 영향을 미치기 때문에 이러한 정보가 유용하다고 보았다.

문단 BC23A

- IASB는 2008년 10월과 11월에 금융상품: 인식과 측정IAS 39(주6)를 개정하여 일부 상황에서 특정한 금융자산을 재분류할 수 있도록 하였다. IASB는 그러한 재분류를 하게 된 상황과 재무제표에 미치는 영향의 추가 공시를 요구하기로 결정하였다. IASB는 금융자산의 이러한 재분류는 재무제표에 미치는 영향이 유의적일 수 있기 때문에 해당 정보가 유용하다고 본다.

- (주6)금융상품IFRS 9 ‘금융상품’은 금융상품: 인식과 측정IAS 39를 대체하였다. 금융상품IFRS 9는 이전에 금융상품: 인식과 측정IAS 39의 적용범위에 포함된 모든 항목에 적용한다. 이 문단은 금융상품: 공시IFRS 7이 공표되었을 때 관련된 문제들을 언급하고 있다.

문단 BC23B

- 2009년 11월 IASB는 금융상품IFRS 9의 금융자산 재분류와 관련된 요구사항을 발표하였으며 이에 따라 금융자산의 재분류와 관련된 공시 요구사항을 개정하였다.

문단 BC24

- [국제회계기준위원회에서 삭제함]

금융자산과 금융부채의 상계

배경

문단 BC24A

- 재무제표이용자의 요청과 FSB의 권고에 따라, 2010년 6월에 IASB와 FASB는 금융자산과 금융부채의 상계에 대한 규정을 개선하고 잠재적으로 합치되도록 하기 위해 각자의 의제에 과제를 추가하였다. 서로 다른 규정으로 인해 IFRS에 따라 작성된 재무상태표에 표시된 금액과 US GAAP에 따라 작성된 재무상태표에 표시된 금액 간에 차이가 유의적이며, 파생상품 거래 규모가 큰 기업의 경우에 특히 그렇다.

문단 BC24B

- 이에 따라 2011년 1월에 IASB와 FASB는 공개초안 ‘금융자산과 금융부채의 상계’를 발표하였다. 이 공개초안에서는 IFRS와 US GAAP에 적용할 공통의 상계 규정을 제안하였고, 상계 권리 및 이와 관련된 약정의 대상인 금융자산과 금융부채에 관한 공시를 제안하였다.

문단 BC24C

- 대부분의 공개초안 의견제출자는 IASB와 FASB의 합치를 이루기 위한 노력을 지지하였지만, 제안에 대한 의견은 다양하였다. 많은 IFRS 재무제표작성자는, 기본 원칙과 제안된 기준이 금융상품: 표시IAS 32의 기본 원칙 및 기준과 비슷하며, 그러한 금융상품에 대한 기업의 신용 및 유동성 익스포저를 반영한다는 측면에서 이러한 제안에 동의하였다. 일부 US GAAP 재무제표작성자는 제안된 기준에 따라 재무상태표에서 금융상품을 상계하는 것은, 파생상품과 재매입약정ㆍ재매도약정을 제외하면 현재의 모형에 비해 목적 적합한 정보를 제공한다는 의견을 나타내었다.

문단 BC24D

- 재무제표이용자들은 재무상태표에 총액 또는 순액 정보 중 어느 정보를 제공하는지와 언제 총액 또는 순액 정보를 표시하는지에 관하여 의견이 불일치하였다. 그러나 총액 및 순액 정보 모두가 재무제표를 분석할 때 유용하며 필요하다는 점에는 의견이 일치하였다. 재무제표이용자는 IFRS와 US GAAP의 규정 합치를 지지하였고, IFRS와 US GAAP에 따라 작성된 재무제표를 더 잘 비교할 수 있도록 공시를 개선하는 것을 지지하였다. 비교 가능한 정보는 투자자들이 비율을 산정하고 분석을 수행할 때 중요하다.

문단 BC24E

- 공개초안에 대한 의견의 결과로서 IASB와 FASB는 각 위원회의 상계모형을 유지하기로 결정하였다. 그러나 IASB와 FASB는 (1) 재무상태표에서 상계되는 경우와 (2) 재무상태표에서 상계되지는 않더라도 집행 가능한 일괄상계약정 및 이와 비슷한 약정의 대상인 경우에 인식된 금융상품의 총액 및 순액의 공통된 공시를 요구하는 것이 재무제표이용자에게 도움이 될 것이라고 보았다. 따라서 IASB와 FASB는 공개초안에서 원래 제안하였던 공시를 개정하고 마무리지음으로써 같은 사항을 공시하도록 요구하는 데 동의하였다.

적용범위(문단 13A)

문단 BC24F

- 공개초안의 공시는, 상계 권리를 적용받고(받거나), 기업이 현금이나 그 밖의 금융상품을 담보로 받거나 제공한 경우에는 그 대상이 되는 인식된 모든 금융자산 및 금융부채에 적용되었을 것이다.

문단 BC24G

- 공개초안에 대한 의견제출자들은 금융상품: 공시IFRS 7문단 14, 15, 36(2)에서 받거나 제공한 금융상품담보와 그 밖의 신용보강을 공시하도록 이미 요구하고 있다는 데 주목하였다. US GAAP에는 이와 비슷한 공시 규정이 있다. 따라서 (담보약정이나 신용보강이 아닌) 상계 권리의 대상인 금융자산 또는 금융부채를 보유하고 있지 않는 경우에는 IASB와 FASB는 그러한 금융상품에 대하여 추가 공시 정보를 제공한다고 가치가 높아지지는 않는다고 결론 내렸다.

문단 BC24H

- 예를 들면 일부 의견제출자는 같은 금융기관에 있는 대출금과 고객예금을 상계하는 조건부 권리의 공시를 제공하면 실무적 부담이 유의적일 것이라고 우려하였다. 그러한 권리는 흔히 법규에 따른 것이며, 기업은 일반적으로 이 상계 권리에 기초하여 그러한 금액과 관련된 신용위험을 관리하지는 않는다. 또 채무불이행과 같은 상황에서만 고객예금을 대출금과 상계할 수 있는 계약상 권리가 있는 기업은 이러한 권리를 신용보강으로 보며 신용경감의 주된 원천으로 보지는 않는다. 의견제출자들은 상계에 관한 공시 규정을 논의할 때 재무제표이용자가 이 금융상품과 관련된 정보를 요구하지 않았기 때문에, 이러한 금액을 개정된 공시에 포함하는 원가가 효익을 초과할 것이라고 주장하였다.

문단 BC24I

- IASB와 FASB는, 각자의 상계모형을 충족하는 모든 금융상품과, 집행 가능한 일괄상계약정이나 이와 비슷한 약정의 대상인 인식된 금융자산 및 금융부채로 공시범위를 한정하기로 동의하고 결정하였다. IASB와 FASB는 같은 금융기관에 있는 대출금과 고객예금은 (각자의 상계모형을 충족하는 제한적인 경우는 제외) 특별히 이 규정의 적용범위에서 제외하기로 결정하였다. 이러한 축소된 적용범위는 IFRS에 따라 상계된 금액과 US GAAP에 따라 상계된 금액의 정보에 대한 재무제표이용자의 요구에 여전히 부응한다. 이러한 공시의 적용범위에 포함되는 금융상품의 유형에는, IFRS에 따라 작성된 재무상태표에 표시되는 금액과 US GAAP에 따라 작성된 재무상태표에 표시되는 금액 간에 유의적인 차이를 일으키는 금융상품이 포함된다.

문단 BC24J

- 그러한 금융상품과 관련되는 담보약정이 있다면, 채무불이행과 지급불능 또는 파산뿐만 아니라 정상적인 사업과정에서 기업의 익스포저에 관한 모든 정보를 제공하기 위하여 그러한 약정의 대상인 금액을 공시할 것이다.

문단 BC24K

- 다른 의견제출자들은 채무불이행의 경우에 대여자가 관련 비금융담보를 상계하는 권리를 보유한 금융상품을 제외하도록, 제안한 공시의 적용범위를 추가로 개정할 것을 요청하였다. 비록 비금융담보약정이 일부 금융상품에 대해 존재할 수도 있지만, 그러한 재무제표작성자가 반드시 보유한 비금융담보를 기초로 그러한 금융상품에 관련된 신용위험을 관리하지는 않는다.

문단 BC24L

- 이 공시는 인식된 금융상품과 금융상품 상계약정이 기업의 재무상태에 미치는 영향에 중점을 둔다. 또 IASB와 FASB는 신용위험 공시의 전반적인 재검토는 이 과제의 범위에 포함되지 않는다고 보았다. 따라서 IASB와 FASB는 비금융담보에만 상계 권리가 있는 금융상품은 제외하는 것으로 공시의 범위를 제한하였다.

문단 BC24M

- 소수의 의견제출자는 이 제안이 금융기관을 위하여 고안된 것으로 보이지만, 비금융기관에도 요구될 것을 우려하였다. 이들은 그러한 공시가 비금융기업의 투자자들에게 제공하게 될 효익에 대하여 의문을 제기하였다.

문단 BC24N

- IASB와 FASB는 금융기관이 가장 영향을 많이 받는 기관 중 하나라는 점을 인정하였지만, 이 공시가 오직 금융기관에만 목적 적합하다는 데에는 동의하지 않았다. 다른 산업에도 비슷한 금융상품 활동이 있고, 신용위험 익스포저를 줄이기 위하여 집행 가능한 일괄상계약정 및 이와 비슷한 약정을 사용하고 있다. 따라서 IASB와 FASB는 요구하는 공시가 기업의 사업 특성에 상관없이 기업의 약정에 관하여 유용한 정보를 제공한다고 결론 내렸다.

문단 13A의 적용범위에 포함되는 인식된 금융자산 및 금융부채에 대한 양적정보의 공시(문단 13C)

문단 BC24O

- IASB와 FASB는 금융상품: 공시[[1107 금융상품 공시|[[1107 금융상품 공시|IFRS 7]]]]문단 13C|문단 13C]]의 공시 규정에 포함되는 인식된 금융상품이 서로 다른 측정 규정을 따를 수도 있다는 점을 이해하였다. 예를 들면 같은 공시 규정(예: 금융상품: 공시IFRS 7문단 13C(1))을 따르는 파생상품자산 또는 파생상품부채는 공정가치로 측정될 것이지만, 재매입약정과 관련된 채무는 상각후원가로 측정될 수도 있다. 또 금융상품: 공시IFRS 7문단 13C(4)(나)를 적용하는 받거나 제공한 모든 금융상품담보의 공정가치금액은 재무제표이용자에게 기업의 익스포저에 관한 최선의 정보를 제공하기 위하여 공시에 포함해야 한다. 따라서 금융자산 또는 금융부채를 공시하는 표는 서로 다른 금액으로 측정된 금융상품을 포함할 수도 있다. 금융상품: 공시IFRS 7문단 13C에 따라 공시하는 금액을 평가하기 위하여 재무제표이용자에게 필요한 정보를 제공하기 위하여, IASB와 FASB는 관련 공시에서 이러한 측정의 차이를 기술하여야 한다고 결정하였다.

재무상태표에 표시되는 순액의 공시(문단 13C⑶)

문단 BC24P

문단 13C⑵에 포함되지 않는, 집행 가능한 일괄상계약정 또는 이와 비슷한 약정의 대상인 금액의 공시(문단 13C⑷)

문단 BC24Q

- 금융상품: 공시IFRS 7문단 13C(4)(가)에서는 금융상품: 표시[[1032 금융상품 표시|IAS 32]]문단 42의 상계기준의 일부 또는 전부를 충족하지 못하는, 인식된 금융상품과 관련된 금액을 공시하도록 요구한다. 이러한 공시에는 금융상품: 표시IAS 32문단 42(2)의 기준을 충족하지 못하는 현행 상계 권리나 거래상대방 중 어느 하나가 채무를 이행하지 못하거나 지급할 수 없거나 파산하는 경우에만 집행할 수 있고 행사할 수 있는 조건부 상계 권리가 포함될 수 있다. 비록 그러한 권리가 금융상품: 표시IAS 32에 따른 상계의 기준을 충족하지 못하더라도, 재무제표이용자는 기업이 정상적인 사업과정에서 그리고(또는) 채무불이행과 지급불능 또는 파산의 경우에 그러한 금융상품에 노출되는 정도를 경감하기 위하여 체결한 약정에 관심이 있다.

문단 BC24R

- 금융상품: 공시IFRS 7[[1107 금융상품 공시#문단 13C(4)|문단 13C(4)(나)]]에서는 (인식 여부와 상관없이) 재무상태표에서 상계기준을 충족하지 못하지만 이러한 공시 규정의 적용범위에 포함되는 금융상품과 관련된 현금담보 및 금융상품담보 금액의 공시를 요구한다. 담보약정의 조건에 따라 담보는 계약상대방의 채무불이행과 지급불능 또는 파산의 경우에 흔히 기업의 익스포저를 줄일 것이다. 금융자산이나 금융부채에 대하여 받거나 제공한 담보는 흔히 채무불이행이 생기면 즉시 매각할 수도 있다. 따라서 IASB와 FASB는 재무상태표에서 상계되지는 않지만 그 밖의 상계약정과 관련된 담보금액은 금융상품: 공시IFRS 7문단 13C(4)(나)에서 요구하는 공시금액에 포함해야 한다고 결론 내렸다.

문단 13C⑷ 공시금액의 한도(문단 13D)

문단 BC24S

- IASB와 FASB는 일부 금융자산과 금융부채는 담보가 초과된 상태이지만, 다른 금융자산과 금융부채는 담보가 부족한 상태인 경우에는 현금담보금액과(이나) 그 밖의 금융상품 형태의 담보의 공정가치를 합산하여 공시하면 오해를 일으킬 것이라고 결론 내렸다. 기업이 담보가 초과된 금융상품으로 담보가 부족한 금융상품을 부적절하게 이해하기 어렵게 만드는 것을 막기 위하여, 금융상품: 공시IFRS 7문단 13D|문단 13D]]에서는 기업의 익스포저를 보다 정확하게 반영하기 위하여 인식된 금융상품과 관련하여 공시하는 현금담보 및(또는) 금융상품 담보의 금액을 제한하였다. 그러나 담보에 대한 권리가 금융자산 간에 집행될 수 있는 경우에는 그러한 권리가 금융상품: 공시IFRS 7문단 13D에 따라 제공하는 공시에 포함될 수 있다. 어떠한 경우에도 담보 부족을 이해하기 어렵게 해서는 안 된다.

금융상품 유형이나 거래상대방에 따른 공시

문단 BC24T

- 공개초안에서는 금융상품의 종류별 공시를 제안하였다. 기업은 금융자산과 금융부채를 공시하는 정보의 특성에 맞게 금융상품의 특성과 적용할 수 있는 상계 권리의 특성을 고려하여, 종류별로 각각 묶어 공시하도록 요구받았을 것이다. 많은 재무제표작성자는 채무불이행과 지급불능 또는 파산의 경우에 상계할 권리와 관련된 금액을 금융상품의 종류별로 공시하는 원가가 그 효익을 초과할 것이라고 우려하였다. 이들은 흔히 거래상대방별로 신용위험을 관리하지만 반드시 금융상품의 종류별로 신용위험을 관리하는 것은 아니라고도 지적하였다.

문단 BC24U

- 많은 재무제표이용자는 재무상태표에서 상계되지 않지만 집행할 수 있는 일괄상계약정 및 이와 비슷한 약정(금융담보 포함)의 대상인 인식된 금액의 공시는, 이러한 금액을 재무상태표의 금액에 맞추어 조정할 수 있는 한도에서 그 금액이 거래상대방별인지, 금융상품의 유형별이나 종류별인지에 상관없이, 유용할 것이라는 의견을 나타내었다. 공시를 금융상품의 유형별, 종류별로나 거래상대방별로 제공해야 하는지를 판단할 때, IASB와 FASB는 이 공시의 목적(금융상품: 공시IFRS 7문단 13B)이 재무제표이용자에게 상계약정이 기업의 재무상태에 미치는 영향 또는 잠재적 영향을 평가할 수 있도록 정보를 공시하는 것에 있다는 점에 주목하였다.

문단 BC24V

- IASB와 FASB는 금융상품의 종류별이 아니라 유형별로 공시하도록 요구함으로써 재무제표작성자의 부담을 줄여 주기로 결정하였다. 금융상품 유형별 공시는 금융상품: 공시IFRS 7의 다른 공시에서 사용되는 금융상품 종류별 공시와 다를 수도 있고 다르지 않을 수도 있지만, 차이를 둠으로써 이러한 개정이 요구하는 공시의 목적을 보다 잘 달성할 수 있는 상황에는 적절하다. 또 IASB와 FASB는 문단 13C(3)~(5)에서 요구하는 정보가 금융상품의 유형별 또는 거래상대방별로 표시되는지에 대하여 융통성을 주기로 결정하였다. 이러한 결정은 재무제표작성자가 신용위험을 관리하는 것과 같은 방식으로 공시를 표시할 수 있도록 한다.

문단 BC24W

- IASB는 금융상품: 공시IFRS 7문단 31에서 보고기간 말에 기업이 노출되어 있는, 금융상품에서 생기는 위험의 특성 및 정도를 재무제표이용자가 평가할 수 있도록 정보를 공시하도록 요구한다는 점에 주목하였다. 또 금융상품: 공시IFRS 7문단 34에서는 각 위험 유형별로 위험의 집중에 대한 공시를 요구한다. 따라서 IASB는 금융상품의 유형별 또는 종류별이나 거래상대방별로 공시를 제공하도록 요구하는지에 상관없이, 기업은 이미 위험과 위험관리방식에 관한 정보(신용위험의 집중에 대한 정보를 포함)를 공시하도록 요구받는다는 점에 주목하였다.

그 밖의 고려사항

문단 BC24X

- 일부 재무제표이용자는 IFRS에 따라 상계된 금액을 US GAAP에 따라 상계된 금액과 조정하는 데 도움을 주는 정보를 요청하였다. IASB와 FASB는 금융상품: 공시IFRS 7문단 13C(2), (3), (4)에 따라 공시하는 금액은 아마도 IFRS에 따라 작성되는 재무제표와 US GAAP에 따라 작성되는 재무제표에서 서로 다를 것이라고 인식하였다. 그러나 금융상품: 공시IFRS 7문단 13C(1) 및 (5)에 따라 공시하는 금액은 일반적으로 재무상태표에 적용되는 상계기준에 영향을 받지 않는다. 이러한 금액은 정상적인 사업과정에서뿐만 아니라 채무불이행과 지급불능 또는 파산의 경우에도 상계약정이 기업의 재무상태에 미치는 영향을 재무제표이용자가 이해할 수 있도록 하는 데 중요하다.

문단 BC24Y

- 따라서 개정된 공시 규정에서 직접 IFRS와 US GAAP의 금액을 조정하도록 요구하지는 않지만, 총액 및 순액 정보를 비교할 수 있는 기준으로 모두 제공한다. IASB와 FASB는 IFRS와 US GAAP 간의 완전한 조정을 요구하는 것은 특히 상대적인 원가와 효익을 고려할 때 불필요하다는 점을 고려하였다. 그러한 조정을 요구했다면 재무제표작성자는 두 종류의 회계기준을 적용하고 관련 회계기준의 모든 변경과 관련 국가에서 계약의 모든 변경을 추적했어야 할 것이다.

문단 BC24Z

- 다른 형식이 더 적절하지 않다면, 공시는 표 형식(표)으로 표시해야 한다. IASB와 FASB는 표 형식이 모든 상계 권리와 그 밖의 관련 약정이 기업의 재무상태에 미치는 영향에 대한 전반적인 이해를 가장 잘 전달하고 그러한 정보의 투명성을 향상한다고 생각한다.

문단 BC24AA

- IASB와 FASB는 공개초안에서 두 가지의 경과 규정 접근법(전진적용 및 소급적용)을 구별하였다.

문단 BC24AB

- 전진적용 경과 규정은 회계기준을 모든 과거 기간에 적용하는 것이 실무적으로 가능하지 않은 상황에서만 일반적으로 적절하다. IASB와 FASB는 제안된 공시 규정을 적용하는 경우가 이에 해당한다고 생각하지 않았다. 소급적용 경과 규정에서는 새로운 규정을 표시되는 모든 기간에 적용하도록 요구할 것이다. 이는 기간 간 재무정보의 일관성을 극대화할 것이다. 소급적용 경과 규정은 기업 간에 비교되는 회계정보를 분석하고 이해할 수 있게 할 것이다. 또 원래의 제안에 비하여 공시의 범위는 축소되었고, 공시는 덜 상세한 정보를 요구하도록 개정하여, 소급적용에 따르는 재무제표작성자의 부담을 줄여 줄 것이다.

문단 BC24AC

- 공개초안에서는 시행일을 제안하지 않은 대신에 의견제출자들에게 제안된 규정의 시행에 소요되는 시간 및 노력에 관한 정보를 요청하였다. IASB와 FASB는 공개초안의 제안사항에 대한 적절한 시행일을 결정하기 위하여, 검토의견뿐만 아니라 '시행일 및 경과 규정에 관한 의견요청(Request for Views on Effective Dates and Transition Methods)'에 대한 검토의견 그리고 계획된 다른 회계기준과 보고기준의 시기를 고려할 것이라는 의견을 나타내었다.

문단 BC24AD

- 일부 의견제출자들은 상계 제안이 금융상품: 인식과 측정IAS 39를 금융상품IFRS 9로 대체하는 과제의 다른 부분들과 시행일이 같아야 한다고 제안하였다. 더 이른 시행일을 요구한다면, 제안사항의 적용은 비교 정보를 제공하기보다는 표시되는 회계연도에만 한정해야 한다고 제안하였다. 제안된 공시 규정을 적용하는 잠재적인 부담 때문이다.

문단 BC24AE

- 개정 공시 규정을 공표하였던 2011년 12월에 금융상품IFRS 9은 아직 의무적으로 적용되지 않았다. 그러나 IASB는 금융상품IFRS 9의 과제로 상계 공시가 달라질 것이라고 생각하지 않았다. 금융상품과제의 시행일에 이 개정의 시행일을 맞추면 공통 공시 규정의 시행일을 연기하는 결과를 가져올 수 있다. 이는 재무제표이용자에게 필요한 정보 제공의 지연을 의미할 것이다. 상계와 금융상품IFRS 9 과제는 서로 독립적이며, 비교 가능성의 향상에 따른 효익을 재무제표이용자가 받을 수 있도록 IASB와 FASB는 공통 공시사항은 가능하면 시행일을 앞당겨야 한다고 결정하였다.

문단 BC24AF

- 또 개정된 공시에서 공개초안의 원래 제안에 비하여 적용범위를 축소하였고, 덜 상세한 정보를 요구하고 있으며 기업이 이미 인식하고 측정한 금융상품의 표시와 관련되기 때문에, IASB와 FASB는 긴 경과기간이 필요하다고 보지 않았다. 따라서 IASB와 FASB는 개정 공시의 시행일은 2013년 1월 1일 이후 최초로 시작되는 회계연도와 이 회계연도의 중간기간부터가 되어야 한다고 결정하였다.

문단 BC24AG

- 결론도출근거의 다른 부분에서 더 자세하게 기술한 바와 같이, 금융상품: 공시IFRS 7문단 13B~13E에서 요구하는 공시는 재무제표이용자가 IFRS에 따라 작성된 재무상태표와 US GAAP에 따라 작성된 재무상태표를(특히, 파생상품 거래 규모가 큰 기업의 경우) 비교할 수 있는 정보를 요청함에 따른 것이다.

문단 BC24AH

- 금융상품: 공시IFRS 7문단 13B~13E에서 요구하는 정보는 재무제표이용자가 상계약정(기업의 인식된 금융자산 및 금융부채에 관련된 상계 권리 포함)이 IFRS에 따라 표시되는 재무상태표와 US GAAP에 따라 표시되는 재무상태표에 미치는 영향 또는 잠재적 영향을 평가할 수 있도록 할 것이다.

문단 BC24AI

문단 BC24AJ

- 특정 IFRS나 개정 IFRS를 공표하기 전에 IASB는 그것이 필요를 유의적으로 충족하는지와 결과적으로 생산되는 정보의 전반적 효익이 그 정보를 제공하는 원가를 정당화할 것인지를 확인하고자 한다. ’공시: 금융자산과 금융부채의 상계(금융상품: 공시IFRS 7 개정)‘의 결론도출근거의 다른 부분에서 더 자세히 설명한 바와 같이, IASB는 이러한 공시를 제공하는 것이 시장참여자들에게 유의적인 효익이 있다는 것을 고려하였다. 이 공시는 IFRS에 따라 작성된 재무상태표에 표시된 금액과 US GAAP에 따라 작성된 재무상태표에 표시된 금액 간의 유의적인 차이를 (특히, 파생상품 거래 규모가 큰 기업의 경우) 다룬다. 따라서 이 공시는 두 회계기준에 따라 표시되는 금액을 더 비교 가능하게 한다.

문단 BC24AK

- IASB는 재심의하는 동안 공개초안에서 제안한 공시를 제공하기 위하여 드는 원가와 관련된 검토의견을 고려하였다. 결론도출근거의 다른 부분에서 더 자세히 설명한 바와 같이, IASB는 공시의 적용범위를 제한하기로 결정하였는데, 이는 이러한 변경으로 재무제표이용자가 요청하였던 정보를 여전히 제공하면서도 작성자의 원가가 감소할 것이기 때문이다.

문단 BC24AL

- 이러한 개정의 결론도출근거에서 설명하고, 문단 BC24AJ 및 BC24AK에서 요약한 고려 사항에 기초하여, IASB는 '공시: 금융자산과 금융부채 상계(금융상품: 공시IFRS 7 개정)'의 효익이 이 개정 내용을 적용하는 작성자의 원가를 초과한다고 결론 내렸다.

담보(문단 14와 15)

문단 BC25

- 문단 15에서는 기업이 보유한 담보물을 담보물 소유자가 채무를 이행하지 못하는 경우가 아니더라도 매도하거나 다시 담보로 제공할 수 있는 경우에 기업은 보유 중인 담보를 공시하도록 요구한다. ED 7에 대한 일부 의견제출자는 보유한 담보물의 공정가치를 실무적으로 구할 수 없는 경우에는 이 공시를 면제하여야 한다고 주장했다. 그러나 IASB는 보유 중이고 채무불이행 상태가 아니더라도 매각할 수 있는 담보물의 공정가치는 기업이 알고 있다고 예상하는 것이 합리적이라고 결론지었다.

대손충당금(문단 16)(주7)

- (주7)금융상품IFRS 9 ‘금융상품’은 금융상품: 인식과 측정IAS 39를 대체하였다. 금융상품IFRS 9는 이전에 금융상품: 인식과 측정IAS 39의 적용범위에 포함된 모든 항목에 적용한다. 이 문단은 금융상품: 공시IFRS 7이 공표되었을 때 관련된 문제들을 언급하고 있다.

문단 BC26

- 손상차손을 기록하기 위해 별도의 계정(예: 충당금 계정이나 자산의 집합적 손상을 기록하는 데 사용하는 이와 비슷한 계정)을 사용할 때, 문단 16에서는 그 계정의 변동 내용을 공시하도록 요구한다. IASB는 재무분석가와 그 밖의 이용자가 기업의 손상차손에 대한 충당금의 적정성을 평가하고 한 기업과 다른 기업을 비교할 때 이러한 정보를 유용하게 여긴다는 것을 알게 되었다. 그러나 IASB는 차이조정의 구성 요소를 특정하지는 않기로 결정하였다. 이에 따라 기업은 각자의 필요에 가장 알맞은 형식을 융통성 있게 결정할 수 있게 되었다.

문단 BC27

- ED 7에 대한 의견제출자들은 기업이 충당금 계정을 사용하지 않는 경우에도 동등한 정보를 제공하도록 규정할 것을 요청하였다. IASB는 이 기준서를 확정할 때 이러한 공시를 추가하지 않기로 결정하였다. IASB는 집합적으로 손상을 검토하는 금융상품: 인식과 측정IAS 39의 규정 때문에 거의 모든 기업에서 충당금이나 이와 비슷한 계정을 사용하는 것이 필요할 것이라고 결론지었다. 문단 B5(4)에서 요구하는 회계정책의 공시에는 금융자산 장부금액에 직접 조정 사용 정보도 포함한다.

복수의 내재파생상품을 포함한 복합금융상품(문단 17)

문단 BC28

- 금융상품: 표시IAS 32에서는 복합금융상품의 부채요소와 자본요소를 분리하도록 요구한다. IASB는 그 가치가 상호의존적인 복수의 내재파생상품 특성이 있는 복합금융상품(예: 발행자가 보유자에게서 금융상품을 재매수할 수 있는 권리가 내재되거나 보유자가 발행자에게 금융상품을 재매도할 수 있는 권리가 내재된 전환채무상품)은 이러한 특성이 없는 복합금융상품보다 부채요소와 자본요소의 분리가 더욱 복잡하다는 점에 주목하였다. 지분의 특성이 있는 내재파생상품과 지분의 특성이 없는 내재파생상품이 상호의존적이라면, 부채요소와 자본요소의 가치를 별도로 측정하여 합산한 금액은 복합금융상품 전체의 가치와 동일하지 않을 것이다.

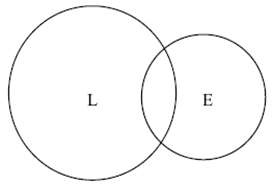

문단 BC29

- 예를 들면 기업이 콜옵션을 행사할 때 보유자의 지분전환옵션이 소멸되거나 보유자가 지분전환옵션을 행사할 때 기업의 콜옵션이 소멸된다면, 상환할 수 있는 전환채무상품에 내재하는 콜옵션 특성의 가치와 지분전환옵션 특성의 가치는 부분적으로 상호의존적이다. 다음의 그림은 상환할 수 있는 전환사채에 있는 콜옵션과 지분전환옵션 사이의 상호작용에서 생기는 결합가치를 설명하고 있다. L로 표시된 원은 부채요소의 가치, 즉 일반부채와 일반부채에 대한 내재 콜옵션의 가치를 나타내고, E로 표시된 원은 자본요소의 가치, 즉 일반부채에 대한 지분전환옵션의 가치를 나타낸다. 두 원의 전체 영역은 상환할 수 있는 전환사채의 가치를 나타낸다. 별도로 분리하여 결정한 부채요소와 자본요소의 가치 합계와 상환할 수 있는 전환사채 전체의 가치의 차이는 콜옵션 특성과 지분전환 특성 사이의 상호의존성이 원인인 결합가치이다. 이는 두 원이 교차하는 영역으로 나타난다.

문단 BC30

- 금융상품: 표시IAS 32의 접근법에 따르면, 복수의 내재파생상품 특성 간의 상호의존성이 원인인 결합가치는 부채요소에 포함된다. 숫자로 나타낸 예제는 금융상품: 표시IAS 32의 적용사례 10에 있다.

문단 BC31

- 이러한 접근법이 자본을 잔여지분으로 정의한 것과 일치하기는 하지만, IASB는 결합가치가 본질적으로 결합되어 있기 때문에 부채요소 또는 자본요소 중 어느 하나로 배분하는 것은 자의적이라고 보았다. 따라서 IASB는 상호의존적인 가치를 지닌 복수의 파생상품 특성이 내재되어 발행된 복합금융상품이 존재한다는 것을 공시하는 것이 중요하다고 결론지었다. 이러한 공시는 복수의 내재파생상품 특성이 부채와 자본으로 인식한 금액에 미친 영향을 강조한다.

채무불이행과 계약 위반(문단 18과 19)

문단 BC32

- 문단 18과 19에서는 차입금 및 그 밖의 차입약정의 채무불이행과 계약 위반에 대한 공시를 규정한다. IASB는 이러한 공시는 기업의 신용도와 미래 차입 전망에 관한 목적 적합한 정보를 제공한다고 결론지었다.

손익계산서와 자본(문단 20)

수익ㆍ비용ㆍ손익의 항목(문단 20⑴)

문단 BC33

문단 BC34

- 일부 기업은 당기손익-공정가치 측정 금융자산과 금융부채에 대한 손익에 이자와 배당수익을 포함하지만 그렇지 않은 기업도 있다. 금융상품에서 생기는 수익을 기업 간에 비교할 때 재무제표이용자에게 도움을 주기 위해, IASB는 손익계산서의 금액을 어떻게 산정하는지를 공시하기로 결정하였다. 예를 들면 당기손익-공정가치 측정 금융자산과 금융부채의 순손익에 이자와 배당수익을 포함하는지를 공시해야 한다(부록B 문단 B5(5)참조).

수수료 수익과 수수료 비용(문단 20⑶)

문단 BC35

- 문단 20(3)에서는 금융자산이나 금융부채에서 생기는 수수료 수익과 수수료 비용(유효이자율을 결정할 때 포함한 금액은 제외)의 공시와 개인, 신탁, 퇴직급여제도, 그 밖의 기관을 대리하여 자산을 보유하거나 투자하는 신탁활동 또는 이와 비슷한 활동에서 생기는 수수료 수익과 수수료 비용의 공시를 요구한다. 이 정보는 이러한 활동의 수준을 나타내고 재무제표이용자들이 기업의 가능한 미래 수익을 추정할 때 도움을 준다.

그 밖의 공시: 위험회피회계

문단 BC35A

- IASB는 금융상품: 인식과 측정[[1039 금융상품 인식과 측정|[[1039 금융상품 인식과 측정|IAS 39]]]]를 대체하기 위해 3단계로 프로젝트를 구분하였다. IASB는 각 단계를 완료했을 때 금융상품: 인식과 측정IAS 39에서 관련 부분을 삭제하고 금융상품IFRS 9의 각 장으로 대체하였다. 금융상품: 인식과 측정IAS 39를 대체하기 위한 프로젝트의 3단계는 위험회피회계와 관련된 것이었다. IASB는 금융상품: 인식과 측정IAS 39에 포함된 위험회피회계를 대체하기로 결정하면서 금융상품: 공시IFRS 7에 포함된 위험회피회계와 관련한 공시 요구사항의 변경을 고려하였다.

문단 BC35B

- 재심의기간에 IASB는 재무제표이용자들과 외부의견수집활동을 수행하였다. 이 외부의견수집활동에는 표시와 공시에 대한 내용을 포함하였다. IASB는 제안한 위험회피회계 공시를 개발하기 위해 외부의견수집활동에서 받은 의견을 이용하였다.

문단 BC35C

- IASB는 많은 이용자가 재무제표에서 위험회피회계 공시가 도움이 되지 못했다는 것을 들었다. 또 많은 이용자는 최초에 금융상품: 공시IFRS 7에 포함된 위험회피회계 공시가 기업의 위험회피활동의 투명성을 제공하지 못한다고 생각했다.

문단 BC35D

- 기업의 위험회피활동의 투명성을 강화할 수 있는 관련 정보를 제공하기 위해 IASB는 특정 목적을 충족하는 위험회피회계 공시를 제안하였다. 분명한 공시 목적은 기업이 재무제표이용자에게 유용하고 목적 적합한 정보를 제공할 때 기업의 판단을 적용할 수 있도록 하는 것이다.

문단 BC35E

- 다음의 각 소-절에서 위험회피회계 공시(안)와 관련한 IASB의 고려사항을 정리하였다.

일반적 고려사항

문단 BC35F

- 기업은 여러 가지 이유로 위험회피회계의 적용 조건을 충족하지 못하는 특정 위험 익스포저를 관리하기 위해 거래를 체결할 수 있다(예: 위험회피대상항목이나 위험회피수단으로 지정하기에 적격하지 않은 항목). 거래가 위험회피회계의 적용 조건을 충족하지 못하더라도 이용자는 해당 거래에 대한 정보가 있다면 기업이 거래를 체결한 이유와 특정 위험을 관리하는 방법을 이해할 수 있다.

문단 BC35G

- 그러나 IASB는 그러한 공시를 강제하는 것은 이 공시목적에 적합한 기업의 위험관리 부분을 판단하고, 공시 요구사항이 적용될 수 있도록 그러한 부분을 정하도록 요구한다는 점을 생각했다. IASB는 이는 위험회피회계 프로젝트보다 그 범위가 더 넓어서 이 프로젝트의 일부로 실현될 것으로 생각하지 않았는데, 그 이유는 공시가 회계처리에 따라 달라지는 것이 아니기 때문이다.

문단 BC35H

- 뿐만 아니라 재무제표이용자는 기업의 위험회피활동에 대한 정보를 영업 보고서와 재무보고 이외의 원천에서 얻을 수 있는 경우가 많다. 이렇게 얻는 정보에서 종종 위험회피회계를 적용하지 못한 이유를 개략적으로 알게 될 수도 있다. 따라서 IASB는 2010년에 위험회피회계의 공개초안(이하 '2010년 공개초안 '위험회피회계')에서 위험회피회계를 적용하지 않는 경우에는 위험회피에 대한 공시를 제안하지 않기로 결정하였다.

문단 BC35I

- 2010년 '위험회피회계'에 대한 대부분의 응답자는 IASB가 제안한 위험회피회계 공시의 범위(기업이 위험회피를 하고 위험회피회계를 적용하는 위험 익스포저에 대한 정보를 제공)에 동의하였다. 그러나 일부는 위험회피회계를 적용하지는 않지만 기업이 회피하고자 하는 위험 익스포저에 대하여 재무제표이용자가 이용할 수 있는 정보가 부족할 수 있다는 우려를 제기하였다.

문단 BC35J

- IASB는 금융상품: 공시IFRS 7에서 기업이 보고기간말에 노출된 금융상품에서 생기는 위험의 정도와 특성, 정보와 위험을 관리하는 방법에 대한 양적, 질적 정보를 제공하도록 규정한다는 것에 주목하였다. IASB는 이러한 공시의 일부로서 재무제표이용자가 위험회피회계를 적용하지 않는 위험 익스포저를 관리하는 방법을 이해할 수 있는 정보를 제공한다고 보았다.

문단 BC35K

- 따라서 IASB는 2010년 공개초안 '위험회피회계'에서 제안한 대로, 기업이 위험회피를 하고 위험회피회계를 적용하는 익스포저에 대한 정보를 재무제표이용자에게 제공하는 위험회피회계의 공시범위를 유지하기로 결정하였다.

문단 BC35L

- IASB는 모든 위험회피회계 공시가 기업의 재무제표 내의 한 곳에 표시되어야 한다고 결정했다. 그러나 이미 다른 곳에 그러한 정보를 표시하였다면 중복을 피하기 위하여 기업이 상호 참조하여 그 정보를 포함하는 것을 허용해야 한다고 결정했다. 이는 상호 참조로 포함할 수 있는 일부 정보에 대해 금융상품: 공시IFRS 7에서 사용한 접근법과 비슷하다. IASB는 이 정보가 기업의 재무제표 내의 한 곳에 표시된다면 더 투명하고 이해하기 쉬울 것으로 생각한다.

문단 BC35M

- IASB는 인식과 측정의 요구사항은 경제적 위험회피활동의 일부만 재무제표에 반영하도록 하고 있어 기업의 위험회피활동을 보고하는 데 제한이 될 수 있다는 것에 주목하였다. 그러므로 IASB는 기업의 위험회피활동의 투명성은 다음사항을 고려하는 접근법으로 강화될 수 있다고 보았다.

- (1) 위험회피회계로 알게 된 기업의 위험관리활동 개요를 명확하게 제공하는 정보(이 정보를 주요 재무제표에 반드시 제공할 필요는 없음)

- (2) 주요 재무제표에 포함된 정보

문단 BC35N

- 재무제표이용자에게 유용한 정보를 제공하기 위해서 주요 재무제표이외에 포함된 위험회피회계 정보와 주요 재무제표에 포함된 위험회피회계 정보 사이에 명확한 연계가 있어야 한다. 그러한 연계를 제공하기 위해 IASB는 기업이 위험회피회계 공시를 위험범주별로 제공해야 한다고 결정했다. 따라서 기업은 위험범주별로 다음을 공시해야 한다.

- (1) 주요 재무제표에 포함되지 않은 정보(문단 BC35P~BC35BB참조)

- (2) 주요 재무제표에 포함된 정보(문단 BC35CC~BC35SS참조)

문단 BC35O

- IASB는 공시가 세분화될 필요가 있는 위험범주를 규정하지 않기로 결정했다. IASB의 견해에 따르면 기업은 위험회피를 활용하여 위험을 관리하는 방법을 기초로 판단하여 위험을 범주화하여야 한다. 예를 들면 기업은 일부 위험회피관계(현금흐름위험회피)에서 (변동이자율을 고정이자율로 변경하기 위해) 이자율스왑을 이용하여 변동이자율위험을 관리하는 반면, 다른 위험회피관계(현금흐름위험회피)의 변동이자율위험과 외화위험을 모두 관리하기 위해 이종통화이자율스왑을 이용하기도 한다. 따라서 기업은 변동이자율위험이라는 하나의 위험범주를 가지며, 변동이자율위험과 결합된 외화위험이라는 또 다른 위험범주를 가진다. 그러나 기업은 기업의 위험범주를 제안한 위험회피회계 공시 모두에 일관성 있게 적용해야 한다.

위험관리전략

문단 BC35P

- 재무제표이용자는 기업이 위험관리전략을 적용하는 방법을 이해하는 것이 필요하다. 각 위험에 대한 기업의 위험관리전략을 이해하는 것은 이용자가 공시된 회계정보를 이해하는 데 도움이 된다.

문단 BC35Q

- 따라서 2010년 공개초안 '위험회피회계'에서 IASB는 기업이 각 위험범주별 위험관리전략에 대한 설명을 제공하도록 제안하였다.

문단 BC35R

- 2010년 공개초안 '위험회피회계'에서 대부분의 응답자는 이 제안에 동의했다. 그러나 일부는 2010년 공개초안 '위험회피회계'에서 기업이 공시 요구사항을 준수하기 위해 얼마나 상세하게 제공해야 하는지 가 분명하지 않다는 우려를 제기했다.

문단 BC35S

- IASB는 기업이 위험을 관리하는 방법에 기초하여 위험관리전략을 식별하고 궁극적으로 이를 설명할 것이라는데 주목하였다. IASB는 기업이 각기 다른 방법으로 위험을 관리하기 때문에 공시해야 할 정보의 구체적인 목록을 정한다고 해서 재무제표이용자가 기업의 위험관리전략을 이해하게 된다고 생각하지 않았다. 대신에 IASB는 위험관리를 설명하는데 포함할 정보의 유형에 대한 지침을 추가하기로 결정했다.

미래현금흐름의 금액, 시기, 불확실성

문단 BC35T

- IASB는 위험회피회계 공시의 목적을 충족하기 위해 재무제표이용자가 미래 현금흐름의 금액, 시기, 불확실성에 영향을 미치는 각 특정위험에 대한 위험관리전략 방법을 이해할 수 있는 충분한 양적 정보를 제공해야 한다고 결정했다. 여기서 위험 익스포저는 기업이 위험회피를 하고 위험회피회계를 적용하는 위험만을 말한다.

문단 BC35U

- 따라서 2010년 공개초안 ‘위험회피회계’에서 IASB는 기업이 다음을 제공할 것을 제안하였다.

- (1) 기업이 관리하는 위험 익스포저와 그 위험 익스포저를 회피하고자 하는 정도에 대한 양적 정보

- (2) (보고기간 말에 존재하는) 위험회피관계가 지속되는 각 미래기간에 해당하는 양적 정보의 내역

문단 BC35V

- IASB는 각 특정 위험범주에 대해 위험회피관계가 비효과적인 부분의 원천에 대한 정보도 공시하도록 제안하였다. IASB의 견해에 따르면, 이 정보는 당기손익으로 인식하는 위험회피의 비효과적인 부분의 이유를 이용자가 식별하는 데 도움 될 것이다. 또 이 정보는 이용자가 위험회피관계가 당기손익에 어떤 영향을 미치는지를 판단하는데 도움을 줄 것이다.

문단 BC35W

- 대부분의 응답자들은 기업이 위험 익스포저의 정보와 위험회피비율의 정보를 공시하도록 요구하는 IASB의 제안에 반대하였다. 응답자들은 이에 따라 상업적으로 민감한 정보(익스포저와 위험회피비율)가 공시 될 것이라고 언급하였다. 그들은 위험회피회계의 적용을 선택하지 않은 기업들은 전혀 공시하지 않으면서도, 이익이 되지 않을 수 있지만 경쟁자의 위험회피 포지션을 볼 수 있기 때문에 잠재적으로 부당한 이점을 가질 수 있다고 생각했다. 또 상업적으로 민감함은 상장기업이 아니거나 IFRS에 따라 보고를 하지 않는 경쟁기업을 가진 기업에게는 우려가 될 수 있다.

문단 BC35X

- IASB는 2010년 공개초안 '위험회피회계'의 제안은 회피대상위험(위험회피대상항목)에 중점을 두었다는 점에 주목하였다. 따라서 미래전망 정보에 대한 공시와 미래 거래를 위험회피하는 비율에 대한 공시가 될 것이다. IASB는 이 공시로 경쟁자가 기업의 원가구조를 볼 수 있게 될 가능성이 있다는 것을 인정했다. 따라서 IASB는 이 정보가 잠재적으로 미래를 전망할 수 있게 하기 때문에 총 위험 익스포저에 대해 공시하도록 하는 정보는 요구하지 않기로 결정하였다. 또 IASB는 제안된 공시의 중점을 위험회피대상항목에서 위험회피수단으로 바꾸기로 결정하였다. 다시 말하면, 이 공시는 위험회피수단의 조건과 상황에 대한 일부 정보를 제공하도록 요구한다. IASB는 이러한 정보는 재무제표이용자가 기업이 노출된 익스포저와 기업이 특정위험을 관리하는 방식에 따라 미래현금흐름에 미치는 영향을 유추하는데 여전히 목적 적합하고 유용할 것으로 생각한다.

문단 BC35Y

- 또 IASB는 ‘동적’ 위험회피의 과정을 사용하는 경우, 특정 위험에 대한 전반적인 익스포저를 평가하고 지속적으로 바뀌는 익스포저에 위험회피관계를 지정하여 위험회피관계를 자주 중단하고 다시 시작하여야 하는 경우를 논의했다. 특히 개방형 포트폴리오 위험회피의 경우가 이에 해당한다. IASB는 일반위험회피회계모형에서는 항목 집합에 대한 위험회피와 폐쇄형 포트폴리오와 관련된 순포지션의 위험회피에 위험회피회계를 허용하고 있으므로 개방형 포트폴리오에 대해 ‘동적’ 위험회피의 과정을 사용할 필요가 있다는 점에 주목했다. 즉 기업들은 개방형 포트폴리오를 단기간의 폐쇄형 포트폴리오로 보아 위험회피관계를 지정하고 해당 기간 말에 또 다른 단기간의 폐쇄형 포트폴리오로 본다는 것이다. 이러한 과정의 동적 특성은 위험회피관계의 잦은 중단과 재시작을 필요로 한다.

문단 BC35Z

- IASB는 그러한 상황에서 위험회피수단의 조건과 상황에 대한 정보 제공은, 위험회피수단이 단기간만 특정 위험회피관계의 일부가 되고 이후 새로운 위험회피관계에 지정되거나 지정되지 않은 채로 남아있게 되므로 유용하지 않을 것이라고 보았다. 이에 반해 위험회피수단의 조건 및 상황과 관련된 공시는 기업이 전체 위험회피기간에 대체적으로 동일하게 남아 있는 위험을 회피하는 상황에 대한 정보를 제공하도록 고안한 것이다. 따라서 IASB는 기업이 잦은 위험회피관계의 중단과 재시작과 관련된 ‘동적’위험회피 과정을 사용하는 상황에서는 위험회피수단의 조건 및 상황을 공시하도록 한 요구사항을 면제하였다.

문단 BC35AA

- IASB의 관점은 이용자에게 단기간만 위험회피관계의 일부가 되는(그리고 빈번하게 지정이 변경되는) 위험회피수단의 조건과 상황에 대한 정보를 제공하는 것 보다는 이용자가 기업이 '동적'위험회피 과정의 맥락에서 위험회피회계를 활용하는 이유를 이해하는 것이 더 중요하다는 것이었다. 따라서 IASB는 그러한 상황에서 기업은 기업의 위험관리전략을 반영하기 위해 기업이 사용하는 위험회피회계의 방법에 대해 다음과 같은 정보를 제공하여 위험관리전략의 논의를 확대해야 한다고 결정하였다.

- (1) (동적위험회피과정에 대한) 최종적인 위험관리전략이 무엇인지에 대한 정보

- (2) 기업의 위험회피전략을 위험회피회계를 사용하고 특정 위험회피관계를 지정하는 데 어떻게 반영하는지에 대한 설명

- (3) 동적위험회피과정의 일부로서 위험회피관계를 중단하고 재시작하는 빈도의 지표

문단 BC35BB

- IASB는 지정된 위험회피관계의 잦은 변경 때문에 보고기간 말에 특정 관계가 보고기간의 통상적인 규모를 나타내지 못할 수 있다는 점에 주목하였다. 그러므로 IASB는 보고기간 말의 규모가 보고기간의 통상적인 규모를 나타내지 못하는 경우(문단 42에서 시장위험에 대한 민감도 분석의 공시 요구사항과 비슷한)를 공시하도록 요구하기로 결정하였다.

문단 BC35CC

- 위험회피회계의 한 가지 기능은 위험회피수단의 회계처리와 위험회피대상항목의 회계처리 사이에 인식과 측정의 차이를 감소시키는 것이다. 따라서 위험회피회계 공시는 이러한 인식과 측정의 차이가 감소된 정도를 투명성하게 보여주어야 한다. 그렇게 하는 것이 이용자가 위험회피회계가 기업의 포괄손익계산서와 재무상태표에 얼마나 영향을 미치는지를 식별할 수 있도록 도울 것이다.

위험회피회계가 재무상태와 재무성과에 미치는 영향

문단 BC35DD

- 위험회피회계가 포괄손익계산서와 재무상태표에 미치는 영향에 대한 정보를 제공하기 위해 IASB는 위험범주별, 위험회피의 종류별로 정보를 구분하여 표 형식으로 표시하도록 하는 공시를 제안하였다. 표 형식으로 공시를 제공하게 되면 이용자가 목적 적합한 숫자와 그러한 숫자가 기업의 포괄손익계산서와 재무상태표에 미치는 영향을 분명하게 식별할 수 있게 된다.

문단 BC35EE

- IASB의 최초 외부의견수집 활동에서 이용자들은 기업의 위험회피활동을 위험회피관계의 종류별(예: 현금흐름위험회피, 공정가치위험회피)로 분석하지 않는다고 말했다. 그들은 기업이 관리하는 위험과 위험회피의 결과를 이해하는 것이 더 중요하다고 말했다. 그러나 위험회피회계가 포괄손익계산서와 재무상태표에 미치는 영향에 대한 정보를 효과적으로 제공하기 위해서 정보는 적용된 회계처리(예: 현금흐름위험회피회계, 공정가치위험회피회계)를 반영해야 한다. IASB는 제안된 표를 위험범주별로, 위험회피 종류별로 작성한다면 이 표는 회계정보와 위험관리 정보 사이의 충분한 연결을 제공한다고 생각했다.

문단 BC35FF

- IASB는 표 형식으로 공시해야 할 정보를 통합하고 세분화하는 수준을 미리 정하는 것을 제안하지 않았다. 기업은 통합이나 세분화의 적정한 수준을 결정할 때 판단을 적용해야 한다. 그러나 IASB는 기업이 통합과 세분화의 적정한 수준을 고려할 때 금융상품: 공시IFRS 7의 다른 공시 요구사항을 고려해야 한다고 제안했다. 예를 들면, 이용자는 공정가치로 측정하고 공시하는 금액을 얻을 수 있어야 하며 공정가치 공시와 제안된 위험회피회계 공시를 비교할 수 있어야 한다.

문단 BC35GG

- 현금흐름위험회피회계에서 위험회피수단의 손익을 기타포괄손익으로 이연하도록 요구한다. 이연된 금액은 ‘현금흐름위험회피적립금’으로 자본변동표에 반영된다. 재무제표 표시IAS 1에서 기업은 자본의 각 구성요소에 대해 기초와 기말의 장부금액의 조정내역을 작성하도록 요구한다. IASB는 위험회피회계 공시의 목적에 맞추어 IASB는 재무제표 표시IAS 1에서 요구하는 조정은 포괄손익계산서에서 위험회피회계의 효과를 식별하는 정보와 같은 수준으로 상세해야 한다고 제안하였다. 또 IASB는 위험의 유형별로 조정을 표시할 것을 제안하였다. IASB는 그러한 공시는 재무제표이용자가 자본과 포괄손익계산서에 미치는 위험회피회계의 영향을 평가할 수 있게 한다고 보았다.

문단 BC35HH

- 2010년 공개초안 '위험회피회계'에서 많은 응답들은 위험회피회계의 효과를 설명하기 위해 표 형식으로 공시하자는 IASB의 제안에 동의했다. 그러나 일부 응답자는 제안이 너무 규범적이라는 우려를 제기했다. 일부는 제안된 것과 같은 표 형식의 공시는 위험회피의 비효과적인 부분을 설명할 목적으로는 위험회피대상항목과 위험회피수단 사이에 분명하고 충분한 관계를 제공한다고 생각하지 않는다고 언급했다. 또 일부 응답자는 이러한 공시가 위험회피수단으로 지정된 금융상품과 지정되지 않은 금융상품을 구별할 수 있게 하지 않는다고 언급했다. 이 응답자들은 금융상품의 지정이 분명하게 공시된다면 금융상품의 목적과 효과를 이해하는데 도움이 될 것이라고 생각했다.

문단 BC35II

- IASB는 위험회피 유형별(예: 공정가치 위험회피나 현금흐름위험회피), 위험범주별, 위험관리전략별로 구분한 표 형식의 공시가 회계정보와 위험관리정보를 충분하게 연결시켜준다고 생각한다.

문단 BC35JJ

- IASB는 정보를 표 형식으로 공시하도록 요구하는 것 이외에는 특정 형식을 제안하지 않았다. IASB는 기업이 표 형식이 요구되는 공시를 이용자에게 가장 유용한 정보를 제공하기 위해 최선으로 생각하는 방식으로 자유롭게 표시할 수 있어야 한다고 보았다.

문단 BC35KK

- 2010년 공개초안 '위험회피회계'의 의견조회기간에 IASB는 공정가치 측정IFRS 13 '공정가치 측정'을 공표하였다. 이 기준서의 공표로 IASB는 금융상품: 공시IFRS 7에 포함된 공정가치 공시를 공정가치 측정IFRS 13으로 재배치했다. 위험회피회계 공시의 유용성을 개선하기 위해 IASB는 같은 기초 정보와 관련하여 금융상품: 공시IFRS 7이나 공정가치 측정IFRS 13에서 사용된 통합이나 세분화와 같은 수준을 기업이 사용하도록 요구하기로 결정했다.

문단 BC35LL

- 2010년 공개초안 ‘위험회피회계’의 재심의에서 또 IASB는 포괄손익계산서에 인식된 위험회피의 비효적인 부분이 위험회피대상수단과 위험회피대상항목의 가치 변동에 어떻게 관련되는지를 이해할 수 있게 하는 공시를 고려했다. IASB는 포괄손익계산서에 인식한 위험회피의 비효과적인 부분을 산정하기 위해 사용된 근거로 위험회피수단의 공정가치 변동과 위험회피대상항목의 가치변동의 공시를 요구하기로 결정했다. 이는 보고기간의 (현금흐름위험회피와 해외순투자위험회피에서 ‘저가’ 검사(‘lower of’ test)의 효과를 고려한 후) 가치변동이다. 이는 위험회피대상항목에 대해 표에 포함된 금액과 위험회피수단에 대해 표에 포함된 금액 간의 차이가 포괄손익계산서에 인식된 위험회피의 비효과적인 부분과 같다는 것을 의미한다.

문단 BC35MM

- 또 IASB는 위험회피수단으로 지정된 금융상품과 그렇지 않은 금융상품을 나타내는 특정 공시를 제공하는 것이 필요하다고 생각하지 않았다. IASB는 그러한 공시는 재무제표이용자에게 잠재적으로 잘못된 정보를 제공할 수 있다고 생각했다. 이는 위험회피대상항목으로 지정되지 않은 모든 금융상품을 투기적 목적으로 보유하는 것으로 재무제표이용자는 생각할 수 있기 때문이다. 이는 반드시 그런 것은 아닐 수 있다. 기업은 위험회피목적으로 금융상품을 보유할 수도 있지만 위험회피회계를 선택하지 않기로 결정할 수도 있다. 이 뿐만 아니라, IASB는 기업이 공정가치 측정IFRS 13에서와 같이 통합과 세분화를 같은 수준에 기초한 표 형식으로 요구한 정보를 제공할 필요가 있기 때문에 재무제표이용자는 공시를 서로 간단히 비교하여 위험회피수단으로 지정하지 않은 금융상품을 식별할 수 있어야 한다고 생각했다. 또 이용자는 위험회피회계 공시와 관련되지 않지만 금융상품: 공시IFRS 7에 포함된 공시 요구사항을 활용하여 기업이 금융상품 때문에 노출된 위험 익스포저를 관리하는 방법을 이해할 수 있어야 한다.

기타포괄손익에 누적한 옵션의 시간가치

문단 BC35NN

- IASB는 기업이 옵션의 시간가치를 별도로 구분하고 옵션의 내재가치만 (위험회피수단으로)지정하기로 선택하는 경우에, 옵션의 시간가치에 대해 기타포괄손익과 관련한 회계규정을 제안했다. 따라서 IASB는 이러한 제안에 따라 기타포괄손익으로 인식하는 금액과 관련된 공시를 고려했다.

문단 BC35OO

- IASB는 재무제표 표시IAS 1에서 자본의 각 구성요소별로 기초시점과 기말시점의 장부금액 조정내역의 공시를 요구한다는 점에 주목하였다. 따라서 재무제표 표시IAS 1의 결과로서 기타포괄손익에 누적한 옵션의 시간가치와 관련된 금액과 그 잔액의 변동을 공시한다.

문단 BC35PP

- 그러나, 2010년 공개초안 '위험회피회계'에서 IASB는 기타포괄손익누계액의 조정을 공시하는 경우 거래 관련 위험회피대상항목과 기간 관련 위험회피대상항목을 구분해야한다고 제안했다. 이러한 세분화로 기타포괄손익누계액 중 시간에 따라 비용화되는 금액과 특정 거래가 발생할 때 대체되는 금액에 대한 추가적인 정보가 제공된다.

문단 BC35QQ

- 대부분의 응답자는 IASB의 제안에 동의했고, IASB는 2010년 공개초안 '위험회피회계'에 포함된 공개초안을 유지하기로 결정했다. 그러나, 선도 요소와 외화 베이시스 스프레드에 대해 대안적 회계처리를 허용하기로 한 IASB의 결정으로 IASB는 재무제표 표시IAS 1의 목적으로 선도요소와 외화 베이시스 스프레드와 관련하여 기타포괄손익누계액으로 인식한 금액과 옵션의 시간가치와 관련한 금액을 별도로 구분하여 조정해야 한다고 요구하였다.

신용파생상품을 이용한 신용위험회피

문단 BC35RR

- 기업이 신용파생상품을 사용하여 신용위험을 회피하는 상황을 위해 IASB는 위험회피대상 신용 익스포저를 당기손익-공정가치 측정 항목으로 회계처리하여 당기손익-공정가치 측정 항목으로 회계처리하는 신용파생상품과 관련된 회계불일치를 감소시키기로 결정했다. 따라서 IASB는 기업이 그러한 회계처리를 적용할 때 투명성을 제공하기 위한 공시도 고려하였다.

문단 BC35SS

- IASB는 이러한 상황에서 다음의 정보가 회계처리를 이해하는 데 도움이 될 수 있다고 보았다.

- (1) 신용파생상품의 명목금액과 공정가치 각각의 기초와 기말의 금액 변동내용

- (2) 신용 익스포저에 대해 당기손익-공정가치 측정 항목으로 회계처리를 변경한 결과 당기손익으로 인식한 손익

- (3) 신용 익스포저에 대해 당기손익-공정가치 측정 항목으로 회계처리를 중단할 때 새로운 간주원가나 상각후원가(대출약정의 경우), 관련되는 명목금액이나 원금

이자율지표 개혁으로 인한 불확실성

문단 BC35TT

- 2019년 5월 IASB는 이자율지표 개혁 이전 기간에 대하여 완화규정을 제공하기 위해 금융상품[[1109 금융상품|IFRS 9]]와 금융상품: 인식과 측정[[1039 금융상품 인식과 측정|IAS 39]]의 특정 위험회피회계 요구사항에 대한 예외규정을 제안한 공개초안 '이자율지표 개혁'(2019년 공개초안)을 발표하였다. IASB는 2019년 9월 금융상품IFRS 9와 금융상품: 인식과 측정IAS 39의 최종 개정사항을 발표하였다. 금융상품IFRS 9의 결론도출근거 문단 BC6.546~BC6.603과 금융상품: 인식과 측정IAS 39의 결론도출근거 문단 BC223~BC288은 이러한 개정의 배경을 제공한다.

문단 BC35UU

- 2019년 공개초안에서 IASB는 예외규정을 적용한 경우 예외규정이 적용되는 위험회피관계의 규모에 대한 공시를 제공할 것을 제안하였다. IASB는 2019년 공개초안의 결론도출근거 문단 BC44에서 설명한 바와 같이 금융상품: 공시IFRS 7에서 이미 위험회피회계에 관한 구체적인 공시를 요구하고 있다는 점에 주목하였다. IASB는 일부 식별된 특정 공시사항과 관련하여 제안한 예외규정이 적용되는 위험회피관계에 관해 정보를 별도로 제공하도록 제안하였다. 특히 IASB는 이자율지표 개혁의 영향을 받는 위험회피관계에 대하여 금융상품: 공시IFRS 7의 문단 24A(1), 24A(3)~(4), 24B(1)(가)~(나), 24B(1)(라) 및 24B(2)에서 요구하는 정보를 별도로 제공할 것을 제안하였다.

문단 BC35VV

- 2019년 공개초안에 대한 대부분의 의견제출자들은 제안된 예외규정이 적용되는 위험회피관계의 규모에 대한 정보가 재무제표이용자에게 유용할 것이라는 데 동의하였다. 그러나 의견제출자들은 제안된 공시 요구사항이 재무제표이용자의 기대 효익과 재무제표작성자의 기대 원가 간에 적절한 균형을 이루는지에 대하여 엇갈린 견해를 나타내었다. 결과적으로, 이 의견제출자들은 제안된 공시 요구사항을 단순화할 것을 제안하였다.

문단 BC35WW

- 또 재무제표이용자들은 금융상품IFRS 9와 금융상품: 인식과 측정IAS 39의 개정안이 의무 적용사항이므로 기업의 위험회피관계가 어느 정도 예외규정이 적용되는 범위 내에 있는지에 관한 정보는 유용한 정보를 제공할 것이라고 IASB에 말하였다. 이러한 정보는 개정사항의 적용범위에 포함되는 위험회피관계에서 위험회피수단의 명목금액을 공시하도록 요구함으로써 제공될 수 있으며, 대체 지표 이자율로 전환하는 과정을 어떻게 관리하고 있는지에 관한 설명으로 보완될 수 있다. 이러한 공시는 기업의 위험회피관계가 이자율지표 개혁으로 인한 불확실성에 의해 어떤 영향을 받는지를 재무제표이용자들이 이해하도록 도울 것이다.

문단 BC35XX

- 의견제출자들의 외부검토의견과 재무제표이용자의 의견에 기초하여, IASB는 이자율지표 개혁에 직접 영향을 받는 위험회피관계에 대하여 금융상품: 공시IFRS 7문단 24H의 공시사항을 요구하기로 결정하였다.

문단 BC35YY

- IASB는 금융상품: 공시IFRS 7문단 24H(4)의 공시 요구사항과 관련하여, 금융상품IFRS 9와 금융상품: 인식과 측정IAS 39의 개정의 목적과 구체성을 고려할 때 그러한 예외규정을 적용하는 데 추가적인 가정이나 판단이 제한적일 수 있다는 것을 인정하였다. 예를 들어, 예외규정은 이자율지표를 기초로 하는 현금흐름에 대한 가정을 구체적으로 특정한다. 그럼에도 불구하고 IASB는 이 개정사항의 예외규정을 적용할 때 유의적인 가정이나 판단을 한다면(예: 이자율지표 개혁으로 인한 불확실성이 더 이상 나타나지 않는 시점을 결정하기 위해) 이에 대한 공시사항은 재무제표이용자에게 유용한 정보가 될 것이라고 보았다. 따라서 IASB는 개정사항의 예외규정을 적용할 때 사용한 유의적인 가정이나 판단에 대한 정보를 공시하도록 요구하기로 결정하였다.

문단 BC35ZZ

- IASB는 금융상품: 공시IFRS 7문단 24H(5)의 요구사항은 재무제표이용자에게 개혁으로 인한 불확실성에 직접 영향을 받는 위험회피관계에 대한 양적 정보를 제공하기 위한 것이라고 보았다. 이 문단에서는 개혁으로 인한 불확실성에 직접 영향을 받는 위험회피관계에서 위험회피수단의 명목금액을 공시하여 순액기준(자산 포지션의 위험회피수단과 부채 포지션의 위험회피수단을 상계)이 아닌 총액기준으로 정보를 공시하도록 요구한다.

문단 BC35AAA

- 2019년 공개초안에 대한 일부 의견제출자들은 회계정책, 회계추정치 변경과 오류IAS 8 ‘회계정책, 회계추정의 변경 및 오류’ 문단 28(6)의 공시 요구사항에 대해 우려를 제기하였다. 이 문단은 당기 및 비교표시된 각 과거 기간에 대하여 IFRS(또는 IFRS의 개정)를 최초로 적용할 때 영향을 받는 재무제표의 각 항목별 조정금액을 공시하도록 요구한다.

문단 BC35BBB

- 이 의견제출자들은 금융상품IFRS 9와 금융상품: 인식과 측정IAS 39의 개정에 대하여 그러한 공시를 요구하는 것은 재무제표이용자에게 유용한 정보를 제공하지 못할 것이며 재무제표작성자에게도 부담이 될 것이라고 말하였다. 이는 영향을 받는 재무제표의 각 항목별 조정금액을 산정하기 위하여 기업이 시스템을 병행하여 유지해야 하기 때문이다. 더욱이 이러한 정보를 공시하는 것은 오로지 개혁으로 인한 불확실성 때문에 위험회피회계를 중단하는 것이 재무제표이용자에게 유용한 정보를 제공하지는 않을 것이라는 금융상품IFRS 9문단 BC6.550과 금융상품: 인식과 측정IAS 39문단 BC227에 기술된 IASB의 판단과 일관되지 않는다.

문단 BC35CCC

그 밖의 공시: 이자율지표 개혁에 관한 추가 공시

문단 BC35DDD

- 2020년 4월 IASB는 이자율지표 개혁(이자율지표를 대체 지표 이자율로 대체하는 것을 포함) 기간 동안에 재무보고에 영향을 미칠 수 있는 문제를 다루기 위하여 금융상품[[1109 금융상품|[[1109 금융상품|IFRS 9]]]], 금융상품: 인식과 측정[[1039 금융상품 인식과 측정|IAS 39]], 금융상품: 공시IFRS 7, (구)보험계약IFRS 4, 리스IFRS 16의 특정 요구사항에 대한 개정을 제안하는 공개초안 ‘이자율지표 개혁 - 2단계(Interest Rate Benchmark Reform―Phase 2)(2020년 공개초안)’를 발표하였다. ‘이자율지표 개혁’이라는 용어는 금융상품IFRS 9의 문단 6.8.2에 기술하는 바와 같이, 이자율지표에 대한 시장 전반적인 개혁(‘개혁’)을 말한다. IASB는 2020년 8월에 금융상품IFRS 9, 금융상품: 인식과 측정IAS 39, 금융상품: 공시IFRS 7, (구)보험계약IFRS 4, 리스IFRS 16의 최종 개정을 공표하였다(2단계 개정). 금융상품IFRS 9의 결론도출근거 문단 BC5.287∼BC5.320, BC6.604∼BC6.660, BC7.86∼BC7.99와 금융상품: 인식과 측정IAS 39의 결론도출근거 문단 BC289∼BC371에서는 이러한 개정의 배경을 논의한다.

문단 BC35EEE

- 공시가 2단계 개정에 수반되어야 하는지 결정할 때, IASB는 재무제표 이용자에게 유용한 정보를 제공하는 효익과 재무제표 작성자가 정보를 제공하는 원가의 균형을 맞추는 것이 중요하다는 것을 인정하였다. 이러한 균형을 맞추기 위해 IASB는 그 정보를 제공하는 데 드는 원가가 효익을 초과하는 공시를 요구하지 않으면서도 개혁이 기업의 금융상품과 위험관리전략에 미치는 영향에 대해 유용한 정보를 재무제표 이용자에게 제공하는 공시 요구사항을 개발하고자 하였다. 따라서 IASB는 2단계 개정이 없을 때를 가정한 개혁의 영향에 대한 양적공시를 요구하지는 않기로 결정하였는데, 이는 그 정보를 제공하는 데 드는 원가가 효익을 초과할 수 있기 때문이었다. 같은 이유로 IASB는 회계정책, 회계추정치 변경과 오류IAS 8의 문단 28(6)에서 요구하는 공시를 제공하도록 요구하지 않기로 결정하였다.

문단 BC35FFF

- 2020년 공개초안에서 IASB는 제안된 공시 목적과 그러한 목적에 맞는 공시 요구사항을 정함으로써 제한된 추가 공시요구사항을 제안하였다. 2020년 공개초안에 대한 대부분의 의견제출자들은 제안된 공시 목적을 지지하였고 제안된 공시에 대체로 동의하였다. 그러나 의견제출자들은 IASB가 금융상품: 공시IFRS 7문단 24J(2)에서 요구하는 공시 사항을 단순화해야 한다고 제안하였다. 또한 기업이 금융상품IFRS 9문단 5.4.6∼5.4.8의 요구사항을 어떻게 적용하였는지에 대한 정보를 공시하는 것이 재무제표 이용자에게 유용한 정보를 제공하는지에 대해 다시 고려할 것을 요청하였다.

문단 BC35GGG

- 2020년 공개초안의 금융상품: 공시IFRS 7문단 24J(2)에서는 개혁의 대상이 되는 이자율지표를 계속 참조하는 비파생금융자산, 비파생금융부채의 장부금액과 파생상품의 명목금액을 공시하도록 제안하였다. 2020년 공개초안에 대한 의견제출자들은 대체 지표 이자율로 전환해야 하는 나머지 금융상품의 규모에 대한 양적 정보를 제공하는 것이 기업의 개혁 이행 진척도를 이해하는 데 유용할 것이라는 데 동의하였다. 그러나 의견제출자들은 관련 비파생금융상품의 장부금액에 기초하여 양적 정보를 제공하는 것이 기업의 보고시스템 개선에 비용이 들게 하고, 추가적인 통제와 조정을 하도록 요구하는 것일 수 있다고 하였다. 이는 제한된 기간에 재무제표 작성자, 특히 2단계 개정을 조기 적용할 계획인 재무제표 작성자에게는 어려울 수 있다. 이러한 의견제출자들은 IASB에 대체 기준에 따른 양적 정보 공시를 허용해 줄 것을 요청하였다. 예를 들면, 관련 비파생금융상품의 장부금액에 대한 정보를 과도한 원가나 노력 없이는 이용할 수 없다면, 기업은 개혁 이행의 일환으로 경영진에게 내부적으로 보고된 양적 정보에 기초하여 공시할 수 있어야 할 것이다.

문단 BC35HHH

- 제안된 공시 요구사항에 대한 의견수렴 과정에서 재무제표 이용자들은 2020년 공개초안에서 제안한 양적 정보는 기업의 개혁 이행 진척도에 대한 유용한 측정치이지만, 비파생금융자산과 비파생금융부채에 대한 양적 정보는 기업의 재무제표의 관련 항목에 이미 표시된 금액의 일부에 불과하므로 그러한 양적 정보는 (이미 표시된 그 금액과) 일치하지 않는다는 것을 인정하였다. 이러한 재무제표 이용자들은 기업이 양적 정보를 공시할 다른 기준을 선택한다 하더라도, 양적 정보는 여전히 유용할 것이라고 하였다.

문단 BC35III

- IASB는 금융상품: 공시IFRS 7문단 24J(2)에서 요구하는 공시의 기본적인 목적은 재무제표 이용자가 대체 지표 이자율로의 전환 진척도를 이해할 수 있도록 하는 것이라고 판단했다. 따라서 보고기간말 현재 개혁의 대상이 되는 이자율지표를 참조하는 금융자산과 금융부채에 대한 양적 정보는 재무제표 이용자가 기업의 개혁 이행의 진척도를 평가하는 데 도움이 될 것이다. 또한 IASB는 이러한 공시가 유용하기 위해서는 개혁의 대상이 되는 이자율지표를 계속 참조하는 비파생금융자산, 비파생금융부채, 파생상품에 대한 양적 정보는 보고기간말 현재 비파생금융자산, 비파생금융부채, 파생상품의 총액의 맥락에서 제시되어야 한다고 보았다.

문단 BC35JJJ

- IASB는 기업이 관련 양적 정보를 다른 방법으로 제공하여도 여전히 공시의 기본적인 목적을 충족할 수 있다는 데 동의하였다. 또한 공시 목적을 달성하기 위해 목적적합한 양적 정보를 제공하는 기준을 선택할 수 있도록 허용하면, 이미 이용할 수 있는 정보를 사용할 수 있어 정보 제공 원가가 감소할 것이라고 보았다.

문단 BC35KKK

- 따라서 IASB는 보고기간말 현재 대체 지표 이자율로 전환하지 않은 금융자산과 금융부채의 정도를 재무제표 이용자가 이해할 수 있게 양적 정보를 공시하도록 금융상품: 공시IFRS 7문단 24J(2)를 개정하였다. 이 정보는 유의적인 이자율지표별로 세분화될 것이다. 기업은 양적 정보를 공시하는 기준을 선택하고, 어떤 기준을 적용하였는지 설명할 것이다. 예를 들어, 양적 정보는 다음을 기초로 할 수 있다.

- (1)비파생금융자산의 장부금액, 비파생금융부채의 장부금액, 파생상품의 명목금액

- (2)인식된 금융상품과 관련된 금액(예: 비파생금융자산과 비파생금융부채의 계약상 액면금액, 파생상품의 명목금액)

- (3)이러한 금융상품에 대해 기업의 이사회 또는 대표이사와 같은 주요 경영진(특수관계자 공시IAS 24에서 정의함)에게 내부적으로 제공한 금액

문단 BC35LLL

- 또한, IASB는 보고일에 개혁의 대상이 되는 이자율지표를 참조하지만 대체 지표 이자율로 전환하기 전에 소멸할 금융상품에 대해 금융상품: 공시IFRS 7문단 24J(2)의 공시를 요구하지 않는다는 점을 명확히 하였다. 이는 이 공시 요구사항의 목적을 충족하기 위해(문단 BC35III참조), 기업은 대체 지표 이자율로 전환해야 하는 금융상품에 대한 정보(즉, 만기 이전에)를 제공해야 하기 때문이다.

문단 BC35MMM

- 2020년 공개초안에서는 금융상품IFRS 9문단 5.4.7의 실무적 간편법을 적용하기 위한 조건이 충족되는지 평가하기 위해 내린 유의적인 판단을 포함하여 기준금리와 그 금리의 조정 방법에 대해 설명하도록 제안하였다. 2020년 공개초안에 대한 의견제출자들은 개혁의 규제적 특성에 비추어 기업이 재무제표 이용자에게 유용하도록 충분히 상세하고 기업 특유의 방식으로 이러한 정보를 제공하지 못할 수도 있다고 하였다. 의견제출자들은 이러한 정보를 의미있는 방식으로 공시하고자 할 때 발생할 수 있는 잠재적인 어려움에 대하여, 종종 서로 다른 대체 지표 이자율에 노출되어 있는 다국적기업을 참조하여 기술하였다. 이들은 제안된 공시가, 그러한 변경이 경제적으로 동등하다는 것을 확인하려는 의도라면 그러한 공시는 불필요하다고 하였다. 기업이 실무적 간편법을 적용했다는 사실은 기업이 실무적 간편법을 적용할 수 있는 조건이 충족되었다고 평가했다는 것을 재무제표 이용자에게 자동적으로 알려준다. 또한 이러한 조건을 적용하기 위하여 유의적인 판단이 필요하다면, 재무제표 표시IAS 1문단 122에 따라 기업은 그러한 판단을 공시해야 할 것이라고 하였다.

문단 BC35NNN

- 2020년 공개초안의 제안된 공시 요구사항에 대한 의견수렴 과정에서 재무제표 이용자들은 제안된 공시 요구사항에 대해 엇갈린 견해를 나타내었다. 일부 재무제표 이용자들은 제안된 공시가 실무적 간편법이 적용된 금융상품의 변동 정도를 이해하는 데 유용하다고 말했지만, 다른 이용자들은 기업이 의미있는 정보를 위해 충분히 상세하게 공시할 수 있을지에 대해 회의적이었다. 특히, 그들은 그러한 공시가 정보가 유용하지 않을 정도의 통합 수준에서 요약될 위험을 우려하였다. 또한 기업이 금융상품IFRS 9문단 5.4.7의 실무적 간편법을 적용하기 위한 조건을 어떻게 충족하였는지 설명하는 요구사항을 재무제표에 공시하는 문제가 아니라 감사나 규제 집행에 해당하는 문제로 간주할 것이라고 하였다. 따라서 IASB는 이 제안된 공시 요구사항을 금융상품: 공시IFRS 7의 최종 개정에서 제외하기로 결정하였다.

문단 BC35OOO

- 2020년 공개초안에 대한 일부 의견제출자들은 IASB에 비교표시되는 기간, 즉 이 개정의 최초 적용일보다 앞선 기간에 대하여 기업이 과거 기간을 재작성하지 않더라도 금융상품: 공시IFRS 7문단 24I와 24J를 적용해야하는지 여부를 명확히 해줄 것을 요청하였다. IASB는 금융상품IFRS 9, 금융상품: 인식과 측정IAS 39, (구)보험계약IFRS 4, 리스IFRS 16의 2단계 개정의 경과규정에 따라 기업이 이 개정의 적용을 반영하기 위해 과거 기간을 재작성할 것을 요구하지는 않는다(그러나 사후판단을 사용하지 않고 재작성할 수 있는 경우에만 과거 기간을 재작성할 수 있다)고 명시하고 있다는 점에 주목하였다. 따라서 기업이 과거 기간을 재작성하지 않는다면 금융상품: 공시IFRS 7문단 24I와 24J를 과거 보고기간에 적용할 필요는 없다.

그 밖의 공시: 회계정책

IAS 1 개정(IAS 1 문단 BC76H~BC76AB 참조)

문단 BC35ZA

- 2021년 2월에 IASB는 기업이 유의적인 회계정책 대신에 중요한 회계정책 정보를 공시하도록 요구하기 위하여 재무제표 표시IAS 1을 개정하였다.

문단 BC35ZB

그 밖의 공시: 공정가치(문단 25~30)(주8)

- (주8)2011년 5월에 공표한 공정가치 측정IFRS 13에서는 공정가치를 정의하고 있으며, 공정가치 측정 규정과 공정가치 측정치에 관한 정보의 공시 규정을 포함한다. 이에 따라 금융상품: 공시IFRS 7의 문단 27~27B을 삭제하였다.

문단 BC36

- 많은 기업이 전반적인 재무상태를 판단하고 개별 금융상품에 대해 의사결정할 때 공정가치 정보를 내부적으로 사용한다. 많은 경우 공정가치 정보는 금융상품과 관련하여 예상되는 미래현금흐름의 현재가치에 대한 금융시장의 판단을 반영하므로 재무제표이용자의 많은 의사결정에도 목적 적합하다. 공정가치 정보는 금융상품을 왜 보유하는지 그리고 언제 누가 발행하거나 취득하였는지와 관계없이 실질적으로 경제적 특성이 같은 금융상품 간 비교를 가능하게 한다. 공정가치는 금융자산의 매매 또는 보유와 관련된 의사결정과 금융부채의 발생, 유지, 소멸에 관한 의사결정의 결과를 보여주어 경영진의 수탁책임을 평가하는 중립적인 기준을 제공한다. IASB는 금융자산이나 금융부채를 대차대조표에서 공정가치로 측정하지 않는 경우에는, 재무제표이용자가 일관된 기준으로 기업을 비교할 때에 도움을 주기 위하여 보충적 공시로 공정가치 정보를 제공해야 한다고 결론지었다.

문단 BC37

- 공시가격이 없는 지분상품 (주9)과 이러한 지분상품에 연계된 파생상품의 공정가치에 대한 공시는 공정가치를 신뢰성 있게 측정할 수 없다 (주10)면 요구하지 않는다. 이와 비슷하게, (구)보험계약IFRS 4(주11)에서는 보험계약에 관한 IASB 과제의 제2단계가 완료될 때까지 임의배당요소가 있는 보험계약에 요구하는 회계처리를 특정하지 않는다. 따라서 이러한 요소의 공정가치를 신뢰성 있게 측정할 수 없다면 임의배당요소가 있는 보험계약에 공정가치에 관한 공시를 요구하지 않는다. 그 밖의 모든 금융자산과 금융부채에 대해, 적시성 및 원가의 제한 속에서도 충분히 신뢰성 있게 공정가치를 산정할 수 있다고 예상하는 것은 합리적이다. 따라서 IASB는 금융자산 또는 금융부채의 공정가치 정보를 공시하는 규정에서 그 밖의 예외는 없어야 한다고 결론지었다.

- (주9)2011년 5월에 공표한 공정가치 측정IFRS 13에서는 수준 1의 투입변수를 동일한 자산 또는 부채의 활성시장의 공시가격으로 정의한다. 수준 2의 투입변수는 동일한 자산이나 부채에 대한 비활성시장의 공시가격을 포함한다. 그 결과 금융상품: 인식과 측정IAS 39와 금융상품IFRS 9에서는 이러한 지분상품을 ‘동일한 상품의 활성시장 공시가격(수준 1 투입변수)이 없는 지분상품’으로 언급한다.

- (주10)금융상품IFRS 9는 지분상품투자에 대하여 측정 요구사항을 변경했다.

- (주11)정부보조금의 회계처리IFRS 17을 개발하면서 IASB는 그러한 금융상품에 대해 공정가치를 결정할 수 있다고 결론내렸다. 정부보조금의 회계처리IFRS 17의 적용범위에 포함되는 계약에 대한 공시 요구사항은 정부보조금의 회계처리IFRS 17에 있다.

문단 BC38

- 재무제표이용자에게 공정가치 추정치의 잠재적 변동성에 대한 판단을 제공하기 위하여, IASB는 사용한 평가기법에 관한 정보를 공시하여야 하며 특히 주요 평가 가정들에 대한 공정가치 추정치의 민감도를 공시하여야 한다고 결론지었다. (주12) 이 결론을 내릴 때, IASB는 민감도의 공시가, 특히 공시에 적용하는 가정의 수가 많고 이러한 가정들이 상호의존적인 경우에 어려울 수 있다는 관점을 고려하였다. 그러나 IASB는 공정가치 추정치가 유의적으로 달라지는 결과를 가져오는 가정만 상세한 양적 공시를 요구할 뿐, 모든 가정들에 대한 민감도의 상세한 양적 공시를 요구하지 않는다는 점과 이 공시는 공시할 때 가정들 간의 상호의존성을 반영하여 공시할 것을 요구하지 않는다는 점에 주목하였다. 또 IASB는 이 공시가 어느 한 평가기법으로 결정한 공정가치가 다른 방법으로 결정한 것보다 신뢰성이 낮음을 의미하는지를 고려하였다. 그러나 IASB는 평가기법들로 추정한 공정가치는 관측 가능한 시장가격으로 결정한 공정가치보다 주관적이라는 점에 주목하였고 이용자들이 이 주관성의 정도를 평가할 때 도움이 되는 정보가 필요하다고 결론지었다.

- (주12)2011년 5월에 공표한 공정가치 측정IFRS 13의 결과로 금융상품: 공시IFRS 7의 문단 27B⑸를 삭제하였다.

문단 BC39

- 문단 28에서는 거래가격이 금융상품IFRS 9문단 B5.4.8(주13)에 따라 산정한 금융상품의 공정가치와 다른 경우에 생기는 차이에 관한 공시를 요구한다. 그 공시들은 2004년 12월의 금융상품: 인식과 측정IAS 39 개정 ‘금융자산 및 금융부채의 경과 규정과 최초 인식(Transition and Initial Recognition of Financial Assets and Financial Liabilities)’에서 다룬 문제들과 관련이 있다. 그 개정에서는 그러한 최초 차이를 후속 기간에 어떻게 회계처리해야 하는지를 특정하지 않는다. 문단 28에서 요구하는 이 공시는 이용자들에게 미래 기간에 당기손익으로 인식할 손익의 금액을 알려준다. IASB는 영향을 받는 기업이 이러한 공시를 제공하기 위해 필요한 정보를 쉽게 구할 수 있을 것이라는 점에 주목하였다.

- (주13)2011년 5월에 공표된 공정가치 측정IFRS 13은 공정가치 측정의 요구사항을 포함한다. 이 IFRS를 공표함으로써 금융상품IFRS 9문단 5.4.8을 삭제했다. 그러나 2014년에 상각후원가 측정과 손상에 대한 요구사항을 금융상품IFRS 9 제5.4절과 제5.5절에 추가하였다. 상각후원가 측정과 관련된 요구사항은 현재 금융상품IFRS 9문단 B5.4.8에 현재 포함되어있다.

문단 BC39A

- 미국 FASB가 공표한 SFAS 157 '공정가치 측정(Fair Value Measurements)'에서는 공정가치를 측정하는 평가기법에 사용된 투입변수에 대한 세 가지 수준의 공정가치 서열체계에 기초한 공시를 요구한다. 일부 재무제표이용자는 금융상품: 공시IFRS 7에 이와 비슷한 공시 규정을 포함하도록 하여 공정가치 측정치 투입변수의 상대적 신뢰성에 관한 정보를 더 많이 제공할 것을 IASB에 요구하였다. IASB는 이러한 서열체계로 IFRS와 US GAAP의 합치가 증진될 뿐만 아니라 공정가치 측정치의 영향에 대한 기업 간 비교 가능성이 향상될 것이라고 결론 내렸다. 따라서 IASB는 공정가치 서열체계에 기초하여 금융상품의 공시를 요구하도록 결정하였다. (주14)

- (주14)2011년 5월에 공표한 공정가치 측정IFRS 13에서는 공정가치 측정에 사용되는 가치평가기법에서 사용된 투입변수와 관련된 공시를 위한 세 가지 수준의 공정가치 서열체계를 포함한다.

문단 BC39B

- IASB는 공정가치 측정 과제가 아직 완료되지 않았으므로 측정을 위한 공정가치 서열체계는 제안하지 않고 공시에 대한 공정가치 서열체계만 제안하기로 결정하였다. 공시를 위한 공정가치 서열체계는 SFAS 157의 공정가치 서열체계와 같지만 공정가치 측정 과제가 완료될 때까지는 IFRS의 용어를 사용한다. 비록 금융상품IFRS 9에 내재된 측정을 위한 공정가치 서열체계는 SFAS 157의 공정가치 서열체계와 다르지만, IASB는 SFAS 157의 공정가치 서열체계와 같은 세 가지 수준의 공시를 위한 공정가치 서열체계를 사용하는 것이 중요하다고 인식하였다.

문단 BC39C

- IASB는 금융상품IFRS 9에 다음 세 가지 수준의 서열체계가 내포되어 있다고 보았다.

- (1) 활성시장에서 가격이 공시되는 금융상품

- (2) 같은(즉 수정하거나 재구성하지 아니한) 금융상품의 관측 가능한 현행 시장거래와 비교하여 공정가치가 입증되거나 관측가능한 시장 자료만을 변수로 이용하는 가치평가기법에 기 초하여 공정가치가 결정되는 금융상품

- (3) 같은(수정하거나 재구성하지 아니한) 금융상품의 관측 가능한 현행 시장거래가격으로 뒷받침되지 않은 가정에 기초하고, 구할 수 있고 관측 가능한 시장 자료에 기초하지 않는, 가치평가기법을 전체적으로 또는 부분적으로 사용하여 공정가치가 결정되는 금융상품

문단 BC39D

- 예를 들면 IASB는 금융상품IFRS 9의 문단 B5.4.3~B5.4.5에 따라 측정 목적으로는 활성시장이 있는 것으로 보는 일부 금융상품이 공시 목적으로는 수준 2에 포함될 수 있다는 점을 인정하였다. 또 공시 목적으로는 수준 2에 포함되는 금융상품의 최초 인식시점에 금융상품IFRS 9의 문단 B5.4.9를 적용하는 경우에는 어떠한 손익도 인식하지 않게 될 수 있다. (주15)

- (주15)2011년 5월에 공표된 공정가치 측정IFRS 13은 공정가치 측정의 요구사항을 포함한다. 그 기준서를 공표함으로써 금융상품IFRS 9문단 B5.4.3~B5.4.5를 삭제했고 문단 B5.4.9를 B5.1.2A와 B5.2.2A로 재배치하였다. 그러나 2014년에 상각후원가 측정과 손상에 대한 규정을 제5.4절과 제5.5절에 추가하였다. 상각후원가 측정과 관련된 규정은 현재 금융상품IFRS 9문단 B5.4.3~B5.4.5, B5.4.9에 포함되어 있다.

문단 BC39E

- 공정가치 공시 서열체계의 도입은 다른 기준서의 측정 규정이나 인식 규정에 영향을 미치지 않는다. 특히, IASB는 (금융상품IFRS 9의 문단 B5.4.8(주16)에서 요구하는 것처럼) 금융상품 최초 인식시점의 손익 인식이 공정가치 공시 서열체계로 인해 달라지지 않을 것이라고 보았다.

- (주16)2011년 5월에 공표된 공정가치 측정IFRS 13은 공정가치 측정의 요구사항을 포함한다. 그 기준서를 공표함으로써 금융상품IFRS 9문단 B5.4.8을 삭제하였다. 그러나 2014년에 상각후원가 측정과 손상에 대한 요구사항을 금융상품IFRS 9 제5.4절과 제5.5절에 추가하였다. 상각후원가 측정과 관련된 요구사항은 현재 금융상품IFRS 9문단 B5.4.8에 포함되어 있다.

문단 BC39F

- IASB는 공정가치 측정치가 공정가치 서열체계상 수준 3에 포함되는 금융상품에는 추가 공시를 요구하기로 결정하였다. (주17) 이러한 공시는 재무제표이용자들에게 가장 주관적인 투입변수를 사용하는 공정가치 측정치의 영향에 관한 정보를 알려준다.

- (주17)2011년 5월에 공표한 공정가치 측정IFRS 13에서는 공정가치 측정에 대한 공시를 요구한다. 그 결과로 금융상품: 공시IFRS 7의 문단 27~27B를 삭제하였다.

문단 BC39G

- 공개초안에 대한 외부검토의견을 검토한 후, IASB는 재무상태표에서 공정가치로 측정되지 않는 금융상품에 대해 공정가치 서열체계의 수준별 공시를 요구하지 않기로 결정하였다. IASB는 자산과 부채의 각 종류별 공정가치와 장부금액을 비교할 수 있는 공정가치 공시 방식과 공정가치를 결정하는 데 적용된 방법 및 가정에 대한 공시를 요구하고 있는 금융상품: 공시IFRS 7의 문단 25와 27이 유지되었다는 점에 주목하였다. (주18)

- (주18)2011년 5월에 공표한 공정가치 측정IFRS 13에 따라 금융상품: 공시IFRS 7의 문단 27을 삭제하였다.

금융상품에서 생기는 위험의 특성 및 정도에 관한 공시 (문단 31~42와 B6~B28)

문단 BC40

- IASB는 기업이 노출되어 있는 신용위험, 유동성위험, 시장위험과 같이 금융상품에서 생기는 위험과 이러한 위험을 식별하고 측정하며 감독하고 통제하기 위하여 사용한 기법들에 관한 정보를 재무제표이용자들이 가치 있게 여긴다는 사실을 알게 되었다. 따라서 IASB는 이러한 정보의 공시를 요구하기로 결정하였다. 또 IASB는 다음 두 가지 목적의 균형을 맞추기로 결정하였다.

- (1) 이용자가 기업들이 노출된 위험에 대해 비교 가능한 정보를 얻을 수 있도록 모든 기업이 일관된 규정을 적용하여야 한다.

- (2) 기업이 금융상품을 사용하는 정도와 이와 관련된 위험을 부담하는 정도에 따라 공시를 제공하여야 한다. 금융상품이 많고 이와 관련된 위험에 많이 노출된 기업은 그 위험을 재무제표이용자에게 전달하기 위해 공시를 더 많이 제공하여야 한다. 이와 반대로, 금융상품과 이와 관련된 위험이 거의 없는 기업은 공시를 더 적게 제공할 수 있다.

문단 BC41

- IASB는 모든 기업에 적용할 수 있는 원칙과 최소한의 규정을 정하는 기준서를 개발하고 이 기준서의 실무적용에 관한 지침을 보충함으로써 이 두 가지 목적의 균형을 맞추기로 결정하였다. 문단 33~42의 규정들은 금융상품에서 생기는 위험에 기업이 노출되는 정도, 경영진이 이러한 위험을 판단하고 관리하는 방법에 관한 질적 공시와 금융상품에서 생기는 중요한 위험에 관한 양적 공시를 결합하였다. 공시의 정도는 금융상품에서 생기는 위험에 기업이 노출되는 정도에 따라 결정된다. 이 기준서의 실무적용에 관한 지침에서는 기업이 이 기준서를 적용하는 방법을 예시하고 있다. 이 지침은 바젤위원회(Basel Committee)에서 개발한 은행의 공시 규정[필라 3(Pillar 3)으로 알려진 규정]과 일관되므로, 은행은 금융위험에 관한 하나의 통합된 공시를 작성하고, 이용자들은 이러한 정보를 제공받을 수 있다.

문단 BC42

- IASB는 기업마다 위험을 판단하고 관리하는 방법이 다르므로, 기업이 위험을 관리하는 방법에 기초한 공시는 기업 간에 비교 가능하지 않을 수 있다는 점에 주목하였다. 또 금융상품에서 생기는 위험을 제한적으로 관리하는 기업의 경우에는 이러한 공시로는 기업이 부담하는 위험에 관한 정보를 거의 또는 전혀 전달하지 못할 것이다. 이와 같은 한계를 극복하기 위해, IASB는 모든 기업이 적용할 수 있는 위험 익스포저에 관한 공시를 특정하기로 결정하였다. 이러한 공시는 재무제표이용자가 여러 기업 간 위험 익스포저를 비교할 때 공통 기준을 제공하며, 기업들이 해당 공시를 작성하는 일이 상대적으로 수월할 것으로 예상된다. 더욱 발전된 위험관리 시스템을 보유한 기업들은 더욱 상세한 정보를 제공할 것이다.

질적 공시와 양적 공시의 상호작용(문단 32A)

문단 BC42A

- IASB는 2010년 5월에 공표한 IFRS 연차 개선에서, 금융상품에서 생기는 위험의 특성 및 정도에 대한 질적 공시와 양적 공시 사이에 의도된 상호작용이 명확하지 않은 문제점을 다루었다. IASB는 금융상품에서 생기는 위험의 특성 및 정도에 대한 질적 공시와 양적 공시 사이의 상호작용을 강조하였다. 이러한 상호작용은 이용자들이 관련 공시를 연계할 수 있게 하고, 그에 따라 금융상품에서 생기는 위험의 특성 및 정도를 전반적으로 이해할 수 있게 한다. IASB는 질적 공시와 양적 공시 사이의 상호작용을 분명하게 강조하는 것이 이용자들이 기업의 위험 익스포저를 더 잘 평가할 수 있게 하는 방식으로 정보를 공시하는 데 기여할 것이라고 결론 내렸다.

금융상품에서 생기는 위험을 공시하는 위치(문단 B6)

문단 BC43

- ED 7에 대한 많은 의견제출자는 다음의 이유로 문단 31~42의 위험에 관한 공시가 재무제표의 일부가 되어서는 안 된다고 주장하였다.

- (1) 그 정보를 감사하는 것은 어렵고 비용이 많이 든다.

- (2) 그 정보는 주관적이고 미래를 전망하는 것이며 경영진의 판단에 기초한 것이기 때문에 재무제표에 일반적으로 포함되는 정보와는 다르다. 따라서 해당 정보는 비교 가능성, 표현의 충실성, 완전성 기준을 충족하지 못한다.

- (3) 이러한 정보를 재무제표가 아닌 경영진 설명서에 포함하는 것은 미국을 포함한 그 밖의 국가들의 실무 관행과 일관된다. 이러한 정보를 재무제표에 포함하면 IFRS에 따른 재무제표 작성자는 미국의 재무제표 작성자와 비교하여 불이익을 받게 된다.

문단 BC44

- 의견제출자들은 특히 민감도 분석의 공시를 재무제표에 포함하지 말아야 한다는 우려를 제기하였다. 의견제출자들은 재무제표에 있는 정보에서 예상되는 신뢰도로 민감도 분석을 수행할 수 없고 민감도 분석의 주관성과 선택할 수 있는 가정치가 재무제표에 인식된 공정가치의 신뢰성을 훼손할 수 있다고 언급하였다.

문단 BC45

- IASB는 이러한 공시가 재무제표 외에 경영진이 제공하는 정보의 일부가 되어야 하는지를 고려하였다. IASB는 비록 의견제출자들이 이러한 공시를 재무제표에 포함해야 한다는 것에 동의하지는 않지만 일반적으로 ED 7에서 제안한 공시를 유용한 것으로 본다는 점에 주목하였다. IASB의 견해는 금융상품에서 생기는 위험에 관한 공시가 없으면 재무제표가 불완전하고 잠재적으로 오해를 일으킬 수 있다는 것이다. 따라서 IASB는 이러한 공시는 재무제표의 일부가 되어야 한다고 결론지었다. IASB는 투명성을 높이면 기업이 불리해 진다는 주장을 받아들이지 않았다. 즉 투자자에게 더욱 큰 확신을 주어 기업의 자본원가를 낮추는 유의적인 이점이 있을 수 있다는 것이다.

문단 BC46

- IASB는 일부 기업이 이 기준서에서 요구하는 정보를 재무제표를 구성하지는 않는 경영진 설명서나 위험보고서와 같은 자료와 함께 제공하는 것을 선호할 수 있다는 점에도 주목하였다. 일부 기업은 이 기준서에서 요구하는 정보와 비슷한 정보를 별도 보고서로 제공하도록 감독기관에서 요구받을 수 있다. 따라서 IASB는 이러한 공시를 재무제표에서 제공하거나, 재무제표이용자가 재무제표와 같은 조건으로 동시에 이용할 수 있는, 재무제표와 서로 참조하는 별도의 보고서에 포함하여야 한다고 결정하였다.

양적 공시(문단 34~42와 B7~B28)

기업이 위험을 관리하는 방법에 기초한 정보(문단 34와 B7)

문단 BC47

- IASB는 금융상품에서 생기는 위험에 기업이 노출되는 정도에 대해 공시를 요구하여야 하고 이러한 공시는 위험을 판단하고 관리하는 방법에 기초하여야 한다고 결론지었다. 즉 이사회나 최고경영자 등의 주요 경영진에게 제공하는 정보를 이용하게 하였다. 이러한 접근법의 특징은 다음과 같다.

- (1)기업이 위험을 판단하고 관리하는 방법을 이해하는 데 유용하다.

- (2)경영진이 사용하지 않는 가정 및 방법에 기초한 정보에 비하여 더 예측가치가 있는 정보를 제공하게 된다. 예를 들면 불리한 상황에 기업이 대처하는 능력을 고려할 때 그러하다.

- (3)위험을 측정하고 관리하는 방법의 변경과 외부 환경의 변화에 적응하는 데 더욱 효과적이다.

- (4)위험관리에 사용한 자료를 활용할 수 있으므로, 재무제표 작성자에게 실무적으로 유리하다.

- (5)국제회계기준 제14호(IAS 14) '부문보고(Segment Reporting)' (주19)에서 사용한 접근법과 일관된다.

- (주19)2006년에 IAS 14는 영업부문IFRS 8로 대체되었다.

문단 BC47A

평균에 대한 정보

문단 BC48

- IASB는 기중의 평균 위험 익스포저에 대해 양적 정보를 요구해야 하는지를 고려하였다. IASB는 평균 정보는 보고일의 위험익스포저가 기중의 전형적인 익스포저와 다른 경우에 더욱 유익하다는 점에 주목하였다. 그러나 평균 정보도 작성하기는 더욱 부담이 된다. IASB는 이를 모두 고려하여, 모든 경우에 보고기간 말 현재 익스포저의 공시를 요구하고, 보고기간 말 현재 제공되는 정보가 기중의 위험 익스포저를 적절하게 나타내지 못하는 경우에만 추가 정보를 요구하기로 결정하였다.

신용위험(문단 36~38, B9와 B10)

공시 목적

문단 BC48A

- 이 기준서에서 손상공시 요구사항을 개발하면서 IASB는 특히 기대신용손실에 기초한 손상모형에 따라 생기는 재무제표이용자의 추가 정보수요를 충족하기 위해 기존 공시사항을 보완하기로 하였다. 목적 적합한 경우 IASB는 최초의 공개초안 ‘금융상품: 상각후원가와 손상(Financial Instruments: Amortised Cost and Impairment)(2009년 공개초안 ’손상’)과 보충문서 ‘금융상품: 손상)(Financial Instruments: Impairment) 중 IASB만을 위한 부록에서 제안된 공시 요구사항에 대해 받은 의견을 고려했다.

문단 BC48B

- 기대신용손실 요구사항을 개발하는 동안, IASB는 기대신용손실을 반영하기 위해 시도하는 어떤 접근법도 측정의 불확실성이 있을 것이고 경영진의 판단과 사용된 정보의 질을 더 많이 강조하게 될 것이라고 인지하였다.

문단 BC48C

- 그러나, IASB는 기업이 신용위험을 관리하는 방법의 차이를 고려할 때 이러한 수준의 판단이 필요하다고 생각한다. IASB는 재무제표이용자가 미래현금흐름의 금액, 시기, 불확실성을 예측할 수 있게 하는 정보가 유용하고 목적 적합하다는 점을 고려했다. 따라서 IASB는 공시 요구사항을 위한 세 가지 목적을 식별하였고 이 기준서에서는 재무제표이용자가 다음을 이해하고 식별할 수 있도록 도와주는 질적, 양적 공시 모두를 요구한다.

- (1) 기업의 신용위험 관리실무와 이러한 실무가 기대신용손실의 인식과 측정에 어떻게 관련되는지

- (2)금융상품기업회계기준서 제1109호에 따라 측정한 기대신용손실에서 생기는 재무제표상 금액(기대신용손실의 추정치의 변동과 그 변동의 이유를 포함)

- (3) 보고기간 말의 유의적인 신용위험 집중도를 포함한 기업의 신용위험 특성(기업의 금융상품에 내재된 신용위험)

신용위험 관리실무

문단 BC48D

문단 BC48E

- 2013년 공개초안 ‘금융상품: 기대신용손실(Financial Instruments: Expected Credit Losses, 2013년 공개초안 ‘손상’)에 포함된 제안을 개발할 때, IASB는 기대신용손실을 추정하기 위해 사용한 방법, 가정, 정보에 대한 공시는 2009년 공개초안 '손상' 이후 여전히 공시에서 핵심부분이며 기업이 기대신용손실의 요구사항을 어떻게 적용하는지를 이해하는데 중요하다는 점에 주목하였다. 그러나 IASB는 다른 기업은 전체기간 기대신용손실을 인식해야만 하는지를 평가하기 위하여 다른 정보와 평가기법을 사용할 수 있다는 점을 인지하였다. 기업이 사용한 정보와 기법은 금융상품의 특성과 그 밖의 요소에 따라 다를 수 있다.

문단 BC48F

- 2013년 공개초안 ‘손상’에서 이를 인지하고 허용하였다. IASB는 기업이 제안된 기대신용손실 요구사항을 어떻게 적용하는지를 이해하기 위해 다음의 정보가 목적 적합하고 유용하다고 보았다.

- (1) 신용위험의 유의적인 증가를 평가하고 식별하는 방법

- (2) 채무불이행을 정의한 방법과 그 정의를 선택한 이유

- (3) 신용이 손상된 금융자산인지를 기업이 평가하는 방법

- (4) 적용된 제각정책

문단 BC48G

- 2013년 공개초안 '손상'의 응답자는 양적 정보의 공시를 지지하였으며, 일부 응답자는 금융상품의 변경과 기대신용손실의 추정에 거시경제의 정보가 포함된 방법에 대한 더 많은 질적 정보의 공시를 요청하였다.

문단 BC48H

- 금융상품IFRS 9문단 BC5.252에서 언급한 바와 같이, 채무불이행의 개념은 손상모형의 적용에 핵심이며, 이는 특히 12개월 기대신용손실을 측정해야 하는 모집단에 영향을 미치기 때문이다. IASB는 2013년 공개초안 '손상'의 재심의 기간에 채무불이행은 다양한 방법으로 해석할 수 있으며, 이는 질적 요소에 근거하여 판단이 폭넓게 필요한 정의에서부터 지급이 되지 않은 것에만 중점을 두어 판단이 필요하지 않는 좁은 범위까지 다양하다. 또 적절한 정의는 금융상품의 특성에 의존하다. 채무불이행에 대한 해석이 다양하여 IASB는 기업의 채무불이행에 대한 정의와 그 정의를 선택한 이유를 공시하도록 요구하기로 결정했다.

문단 BC48I

- IASB는 최초 인식 후 신용위험이 유의적으로 증가하였는지를 판단할 때 과도한 원가와 노력 없이 이용할 수 있는 합리적이고 뒷받침 할 수 있는 모든 정보를 고려하도록 하는 금융상품IFRS 9의 요구사항에 비추어 볼 때 기대신용손실의 측정에 거시경제 정보를 포함한 미래전망 정보를 이용하는 방법에 대한 설명은 합리적이고 유용한 정보를 제공한다고 보았다. 또 IASB는 기업이 금융자산의 계약상 현금흐름 변경에 금융상품IFRS 9문단 5.5.12의 요구사항을 적용하는 방법에 대한 설명(변경된 금융자산의 신용위험이 최초 인식시점과 비교하여 유의적으로 증가되었다고 보지 않을 정도로 개선되었는지를 판단하는 방법 포함)이 기업이 변경과 재조정을 활용하여 신용위험을 관리하는 방법에 대한 이해를 강화할 수 있다고 보았다.

문단 BC48J

- 2013년 공개초안 ‘손상’에서 기업이 제각하였지만 여전히 회수활동(enforcement activity)을 진행 중인 금융자산의 명목금액을 공시하도록 제안했다. 이용자는 제각된 자산의 회수가 가능한 정도를 알고자 한다는 재무제표이용자의 의견 때문에 이를 포함하였다. IASB는 이러한 요구를 인지하였으나 이러한 목적을 위해 제각되었지만 여전히 회수활동 중에 있는 금융자산의 금액을 합친 공시는 가장 목적 적합한 정보를 제공하지는 않는다고 판단하였다. 예를 들면 미회수액을 회수할 전망은 극히 낮더라도 명목금액은 매우 클 수 있다(특히 시간이 경과함에 따라 자산에 법적으로 이자가 계속해서 발생한다면). 뿐만 아니라 IASB는 연장된 기간에 이러한 금액을 추적하는 것은 운영상 부담스러울 수 있다는 의견을 작성자로부터 받았다. 그 결과 IASB는 공시를 변경하기로 결정하였고 기업이 기간에 제각한 금융자산의 금액을 공시하고 이전에 제각하였지만 여전히 회수활동 중에 있는 금융자산에 대한 서술적 정보를 제공하도록 요구했다.

문단 BC48K

- IASB는 양적 정보를 보완하기 위해 서술적 공시를 제안했다. IASB의 견해에 따르면, 재무제표이용자는 기대신용손실 추정의 변동에 대한 질적 설명으로 추가적인 효익을 얻을 수 있다. 기대신용손실의 추정은, 예를 들면 금융상품의 규모의 변동, 전체적 시장상황의 변동, 유의적인 사건(예: 국가채무위기, 날씨와 관련된 사건이나 그 밖의 재난)의 결과 때문에 변동할 수 있다. 그러므로 이 공시는 유의적인 사건이 기업의 기대신용손실의 추정에 어떻게 영향을 미쳤는지를 기술하는 질적인 설명을 포함해야 한다.

문단 BC48L

문단 BC48M

- 외부의견수집 활동 중에 재무제표이용자는 특히 개별적 평가가 신용위험의 증가와 금융상품의 밀착 관리 때문인 경우 어떤 금융자산을 개별기준으로 평가하였는지를 이해하는 것이 중요하다고 언급하였다. 이러한 금융상품은 집합기준으로 평가한 것 보다 신용위험이 더 많이 증가하지 않았을 수 도 있지만, IASB는 이 구분은 재무제표이용자가 기업이 신용위험을 관찰하고 관리하는 방법을 이해하는 데 도움이 될 수 있고, 그래서 이러한 차이가 신용위험의 차이에서 비롯된 것이 아니라도 도움이 될 수 있다고 결론지었다.

문단 BC48N

- 그러나 2013년 공개초안 '손상'에 대한 일부의 응답자는 개별 기준으로 평가하는 금융자산의 총 장부금액(그리고 대출약정과 금융보증계약의 경우 손살충당금으로 인식한 금액)의 공시는 기대신용손실에 기초한 손실모형에는 목적 적합하지 않다고 주장했다. 이 응답자들은 금융상품: 인식과 측정IAS 39와는 달리 손실충당금은 개별자산이 손상되었다는 객관적 증거에서 비롯된 것이 아니라고 주장했다.

문단 BC48O

- IASB는 개념적으로 개별기준 또는 집합기준의 평가가 같은 결과가 나와야 한다는 점에 주목하였다. 그러나 금융상품IFRS 9문단 B5.5.2에서 언급한 바와 같이 기업은 금융자산이 연체가 되기 전에는 개별기준으로 신용위험이 유의적으로 증가되었는지를 식별할 수 있게 하는 합리적이고 뒷받침될 수 있는 정보에 접근하지 못할 수 있다. 더구나 기업은 기대신용손실을 추정하는데 집합기준으로만 미래전망 정보를 포함할 수 있다. 그러므로 IASB는 기업이 금융상품을 집합기준으로 평가하거나 측정한다면 기업이 금융상품을 집합으로 구성하는 방법에 대한 정보를 공시하도록 요구하기로 결정하였다.

기대신용손실에서 생기는 금액

문단 BC48P

- ‘보충문서’에서 신용손실에 대해 의무적으로 손실충당금 계정을 사용할 것과 기업이 손실충당금을 산정할 목적으로 구분한 금융자산의 두 집합[예: 우량 집합(good book)에 포함된 자산과 부실 집합(bad book)에 포함된 자산]에 대한 조정을 별도로 공시할 것을 요구하였다. 거의 모든 응답자는 의무적으로 손실충당금 계정을 사용하여 회계처리하는 것을 지지하였다. 따라서 2013년 공개초안 '손상'에서 이 제안을 유지하였다.

문단 BC48Q

- 2013년 공개초안 '손상'은 ‘보충문서’에서 손실충당금을 산정하는 목적(12개월 기대신용손실과 전체기간 기대신용손실)에 따라 금융자산을 집합으로 별도로 구분하여 각 집합별 금융자산의 총 장부금액과 관련 손실충당금의 조정을 보여주는 제안을 그대로 유지하였다. 응답자(작성자 포함)는 일반적으로 손실충당금 변동의 조정(흐름 정보)을 공시하는 것을 지지하였고 이는 적용할 수 있고 유용하다고 언급했다. 그러나 보충문서에서 받은 외부의견과 비슷하게 2013년 공개초안 '손상'에 대한 응답자는 금융자산의 총 장부금액의 조정을 별도로 보여 주는 것은 부담이 되며, 특히 손실충당금을 12개월 기대신용손실과 전체기간 기대신용손실에 해당하는 금액으로 측정하는 금융자산 간의 변동의 영향을 공시하도록 요구할 때 더 부담이 된다고 언급하였다. 그들은 손실충당금을 집합기준으로 산정할 때 기업은 개별금융자산으로 손실충당금을 배분하지 않는다는 점에 주목하였다. 또 작성자는 이러한 공시와 흐름 정보와 관련된 비용은 상당할 것이라고 언급했다. 개방형 포트폴리오에 대해 이 정보를 제공하기 위해서 기업은 개별 금융상품의 신용위험 변동을 추적해야하며 신규 대출, 제거된 자산, 12개월 손실충당금과 전체기간 손실충당금간의 변동, 신용손실 추정의 변동에서 생기는 손실충당금의 변동을 계산해야 한다. 그들은 이러한 정보는 개별 금융자산 기준으로 신용위험의 유의적인 증가를 식별할 수 없더라도 전체기간 기대신용손실을 인식하도록 요구한 금융상품IFRS 9의 요구사항에 반하는 것이라는 점에 주목하였다.

문단 BC48R

- 외부의견수집 중에 재무제표이용자는 금융상품의 신용의 질과 기업의 신용위험 관리실무를 이해하는 데 금융자산의 총 장부금액의 변동과 손실충당금에 미치는 영향은 중요한 요소라는 관점을 일관되고 강하게 표명하였다. 이용자는 금융상품 총 장부금액의 조정은 기업의 금융자산 포트폴리오의 투명성을 크게 강화할 수 있다는 관점을 가진다. 이러한 공시에 시스템의 변경이 필요하고 이 정보를 제공하는 비용이 클 수 있지만 IASB는 이러한 조정이 12개월 손실충당금과 전체기간 손실충당금 간의 변동, 기대신용손실의 변동 원인, 규모와 신용의 질의 변동이 미치는 영향에 대한 핵심 정보를 제공한다는 데 주목했다.

문단 BC48S

- 그러므로 IASB는 손실충당금의 변동의 조정을 제공하는 요구사항을 유지하기로 결정하였다. 그러나 금융자산의 총 장부금액의 변동을 조정해야하는 적용상 부담이 있다는 의견의 측면에서 IASB는 조정의 목적은 보고기간에 손실충당금의 변동 원인이 되는 범위에서 총 장부금액의 변동의 핵심 원인에 대한 정보를 제공하는 것이라는 점을 명확히 했다. 변동에 대한 핵심 원인의 예로 보고기간 중 새로운 금융자산의 발행과 매입, 전체기간 손실충당금으로 바뀌게 되는 기존 금융상품의 악화, 금융자산의 제각이 포함될 수 있다. 또 IASB는 가장 목적 적합하고 유용한 정보는 손실충당금 측정 범주 간 총 변동을 공시하여 제공하는 것임에도 불구하고 어떤 상황 또는 금융자산의 유형에 따라 순액기준으로 손실충당금의 변동을 공시하는 것(예를 들면, 금융상품IFRS 9의 일반적인 접근법에 따라 회계처리하는 매출채권)이 더 유용한 정보가 될 수 있다는 점을 인지하였다.

문단 BC48T

- 2013년 공개초안 '손상'에서 대출약정과 금융보증계약의 기대신용손실은 재무상태표에서 충당부채로 인식해야 한다고 제안하였다. IASB는 손실충당금을 표시할 수 있는 대응되는 자산이 없기 때문에 그러한 금융상품에 대해 손실충당금을 인식하는 것은 적절하지 않다는 것에 주목하였다.

문단 BC48U

- IASB는 대부분의 대출약정과 금융보증계약에 대해서 기업이 하나의 금융상품(한도약정) 수준에서 기대신용손실을 추정해야 하므로 실행된 구성요소(금융자산)와 미사용 한도약정요소(대출약정)와 관련된 기대신용손실을 구분할 수 없다는 것을 지적한 2013년 공개초안 '손상'의 의견에 주목하였다. 따라서 각 구성요소에 별도로 손실충당금을 표시하기 위해 이러한 구성요소 각각에 기대신용손실을 배분하는 시도는 적절해 보이지 않고 배분하더라도 자의적일 것이다.

문단 BC48V

- 그러므로 IASB는 대출약정과 금융보증계약에 대한 손실충당금은 기업이 별도의 구성요소와 관련된 기대신용손실을 별도로 식별할 수 없다면 관련된 금융자산의 기대신용손실에 대한 손실충당금으로 함께 표시해야 한다고 결정하였다. 대출약정이나 금융보증계약에 대한 기대신용손실액이 재무상태표에 인식한 관련 금융자산의 장부금액을 초과하는 경우 그 나머지 금액은 충당부채로 표시해야 한다.

문단 BC48W

- IASB는 최초 인식시점에 신용이 손상된 금융자산과 그렇지 않은 금융자산과의 비교가능성을 강화해야 한다고 생각했다. 따라서 IASB는 기업이 취득시 신용이 손상되어 있는 금융자산을 최초 인식하는 시점에 가격 결정에 반영된 할인되지 않은 기대신용손실을 공시해야 한다고 결정했다. 재무제표이용자는 그러한 공시로 이러한 회계 분야의 복잡성의 일부를 완화하는 데 도움이 될 것이며 해당 자산에서 기대신용손실에 유리한 변동이 있다면 이용자는 기업이 회수할 수 있는 가능한 계약상 현금흐름을 볼 수 있게 된다는 점을 지적하였다.

문단 BC48X

- 손상프로젝트를 통해 재무제표이용자는 현행 공시와 정보가 불충분한 분야는 재조정과 변경이라는 점에 주목하였다. 특히 전 세계 금융위기 동안 이용자는 기업이 기업의 금융자산과 관련해서 수행하고 있는 재조정 활동의 범위를 이해하기 어렵다는 불만을 표명하였다.

문단 BC48Y

- 2013년 공개초안 '손상'에서 금융자산의 존속기간 중 전체기간 기대신용손실로 손실충당금을 측정 할 때 변경되고 후속적으로 12개월 기대신용손실로 손실충당금을 측정하는 것으로 바뀐 금융자산의 총 장부금액을 공시하도록 요구하기로 제안했다. 이 제안된 요구사항은 재무제표이용자가 변경된 금융자산으로서 후속적으로 신용의 질이 향상된 금융자산의 금액을 이해할 수 있는 정보를 요청한 결과이다. 재심의과정에서 IASB는 작성자에게서 이러한 요구사항을 충족하기 위해 개별 금융자산(특히, 정상상태로 회복된 지 오래되었고 더 이상 신용위험관리목적으로 밀착 관리하지 않는 금융자산)을 추적할 필요성에 대한 적용상 우려가 제기되었다는 점에 주목했다. IASB는 이 공시에 포함되어야 하는 자산의 수가 늘어나기 때문에 시간의 경과에 따라 정보의 유용성이 줄어들 것이라는 점에 주목하였다. 그러므로 IASB는 이전에 한번은 전체기간 기대신용손실로 손실충당금을 측정하고 이후 보고기간 중에 12개월 기대신용손실로 다시 변경한 금융자산에 이 요구사항을 제한하기로 결정했다.

문단 BC48Z

- 2013년 공개초안 '손상'을 재심의하면서 IASB는 금융상품IFRS 9에서 변경 지침은 신용이 손상된 자산의 변경이나 신용위험 관리목적상 수행된 변경에 제한해야 한다는 의견을 받았다. IASB는 이 관점을 수용하지 않았으며 이 지침의 범위는 변경의 이유에 상관없이 계약상 현금흐름의 모든 변경에 적용한다는 것을 확인했다. 이러한 결정에서 IASB는 상각후원가 장부금액이 예상되는 계약상 현금흐름을 유효이자율로 할인한 현재가치와 같다는 것에 주목하였다. 따라서 장부금액은 변경이 발생한 이유에 상관없이 계약상 현금흐름의 변동을 반영해야 한다. 뿐만 아니라 계약조건의 변동은 그 변동이 작다 하더라도 신용위험에 영향을 줄 것이라는 점에 주목했다. 더구나 IASB는 이전에 신용위험관리를 위해 이루어진 이러한 변경을 식별하는 것이 적용상 어려움이 될 수 있다는 것을 이전부터 들어왔다는 점에 주목하였다. 결과적으로 금융상품: 공시IFRS 7문단 35J의 공시는 계약상 현금흐름의 모든 변경에 적용한다.

문단 BC48AA

- 담보와 그 밖의 신용보강은 기업의 기대신용손실을 추정하는 데 중요한 요소이다. 예를 들면 보다 충분히 담보된대출채권을 보유한 기업은 그 밖의 모든 것이 같더라도 무담보 대출채권을 보유한 기업보다 더 작은 신용손실충당금을 계상할 것이다. 금융상품: 공시IFRS 7문단 36(2)의 이전 요구사항은 2013 ‘손상’ 공개초안에서 제안한 것과 비슷한 정보의 공시를 요구했다. 그러나 IASB는 이러한 담보의 공시는 작성하는 데 너무 부담이 되고 비용이 소요된다는 의견을 받았다. 그래서 최초 인식 이후 후속적으로 신용이 손상된 금융상품에 대해 양적 담보공시를 요구하는 것으로 제한하기로 제안하였다.

문단 BC48BB

- 2013년 공개초안 '손상'에 대한 의견에서 응답자는 최초 인식 이후 신용이 손상된 금융상품의 담보에 대한 양적 정보의 공시가 여전히 우려스럽다고 지적했다. IASB는 담보의 재무적 영향에 대한 정보가 유용하다는 관점을 유지하였다. 그러나 IASB는 담보의 공정가치에 대한 정보를 제공하도록 요구하려는 의도는 아니라는 점에 주목하였다. 뿐만 아니라 IASB는 모든 금융자산의 기대신용손실을 측정하는데 담보와 그 밖의 신용보강이 어떻게 고려되었는지를 공시해야 한다고 결정했다.

신용위험 익스포저

문단 BC48CC

- 전체기간 기대신용손실의 인식은 최초 인식 이후 신용위험의 유의적인 증가에 기초하기 때문에 12개월 기대신용손실을 인식하는 최초 신용위험의 범위가 넓을 수 있다(예: 최초에 신용 위험은 높지만 후속적으로 신용위험이 증가하지 않는 대출의 손실충당금은 최초 인식 이후 신용위험에 유의적으로 증가하지 않은 신용이 높은 대출의 손실충당금과 같이 12개월 기대신용손실에 기초한다). 기대신용손실의 변동과 기업의 금융상품에 대한 신용위험 익스포저에 대한 정보를 재무제표 이용자에게 제공하기 위해 2013 공개초안 ‘손상’은 12개월 기대신용손실과 전체기간 기대신용손실 모두에 대해 신용위험 범주별로 금융상품의 장부금액을 세분화할 것을 제안했다.

문단 BC48DD

- 신용위험별 세분화는 특정 시점(보고일) 현재의 기업의 신용위험 익스포저와 신용위험 특성을 보여준다. 재무제표 이용자는 기업의 포트폴리오에 관련된 신용위험의 범위에 기초한 공시의 상대적 특성에 대해 우려해 왔고 그 결과 비교가능성이 저하(어느 한 기업의 높은 위험은 다른 기업에게는 중간 정도의 위험에 불과할 수 있음) 될 것이라 점을 지적했다. 더구나 경과기간 정보가 없다면, 이용자는 위험 프로파일의 변동이 기존 금융상품의 신용위험 변동의 결과인지 보고기간 중 인식한 신규 금융상품의 신용위험의 결과인지를 판단할 수 없다. 그러나 이용자들은 위험의 세분화는 여전히 기업의 신용위험의 익스포저를 살펴볼 수 있게 한다고 생각하였고, 이에 따라 재무제표의 주석에 그 정보를 포함하는 것을 지지하였다. IASB는 위험의 변동이 기대신용손실의 측정에 영향을 미치고 재무제표 이용자에게 기대신용손실의 측정이 변동되는 동인에 대한 정보를 제공하기 때문에 그러한 공시를 요구하였다. 또 IASB는 특히 이 정보를 총 장부금액과 손실충당금의 조정과 함께 고려했을 때 신용위험의 경감과 시간 경과에 따른 대략적인 신용위험 변동에 대한 목적적합하고 유용한 정보를 제공한다는 점에 주목했다.

문단 BC48EE

- IASB는 기업에게 이 정보를 내부 신용위험 등급으로 조정하도록 요구하는 공시를 제안하는 문구를 추가하는 것을 고려했다. 그러나 ‘보충문서’에 대한 응답에서 이 내부 위험등급 정보는 기업의 자산일 수 있다는 점을 고려하여 이러한 구체화 수준에 반대했다. 결과적으로 IASB는 이 조정을 제안하지 않기로 결정했다.

문단 BC48FF

- 또 2013년 공개초안 '손상'의 일부 응답자는 일부 종류의 자산과 비금융기업의 경우 이러한 공시가 신용위험 관리실무와 맞지 않다는 점을 언급했고 이 공시는 기업의 내부 신용위험 접근법에 맞추어져야 한다는 점에 주목했다. 이러한 의견과 관련해서 IASB는 최소한 세 개의 신용위험등급으로 세분화해서 제공해야 하는 요구사항을 없애는 대신에 신용위험을 내부적으로 관리하는 방법에 맞추어 세분화하는 것을 요구하기로 결정했다. 추가적으로 신용위험이 유의적으로 증가되었는지를 평가하기 위해 차입자에게 특정된 정보로 연체정보만을 이용할 경우 금융자산의 연령분석을 사용할 수 있도록 허용하기로 결정했다.

문단 BC48GG

- 이 기준서는 기업이 간편법을 적용하는 경우 매출채권, 계약자산, 리스채권에 대해 일반 공시의 면제를 포함한다. IASB는 이 면제는 신용위험의 변동을 추적해야 하는 실무적인 우려의 일부를 감소시키기 위해 이러한 범주의 금융자산에 대해서는 손상모형의 적용을 간단히 하려는 의도이며 일관성 있는 경감을 제공한다는 점에 주목했다.

신용위험에 최대로 노출되는 정도(문단 36⑴, B9와 B10)

문단 BC49

- 문단 36(1)에서는 보고일에 신용위험에 최대로 노출되는 정도를 공시하도록 요구한다. ED 7에 대해 일부 의견제출자는 대여금 포트폴리오에서 식별된 문제가 없고 담보권을 실행할 가능성이 높지 않은 경우에는 이러한 공시가 유용한 정보를 제공하지 않는다고 언급하였다. 그러나 IASB는 이에 동의하지 않았고 그 이유는 다음과 같다.

- (1) 이러한 정보는 재무제표이용자에게 신용위험에 노출되는 정도에 관한 일관성 있는 측정치를 제공한다.

- (2) 이러한 정보는 손실에 최대로 노출되는 정도가 대차대조표에 인식된 금액과 다를 수 있다는 가능성을 고려한다.

문단 BC49A

- IASB는 2010년 5월에 공표한 IFRS 연차 개선에서 문단 36(1)의 공시 규정이 금융자산의 장부금액이 보고기업이 신용위험에 최대로 노출되는 정도를 보여주지 못하는 경우에만 적용된다는 것을 명확히 하여 금융상품: 공시IFRS 7 내의 일관성을 높였다. 이러한 접근법은 장부금액이 공정가치에 상당히 가까운 경우에는 공정가치를 공시할 필요는 없다고 기술한 문단 29(1)에서 택한 접근법과 일관된다. 또한 IASB는 이러한 자산의 장부금액이, 많은 경우에 신용위험에 최대로 노출되는 정도를 나타내기 때문에 이 규정이 재무상태표에 표시되는 해당 자산에 중복적일 수 있다고 결론 내렸다. IASB는 공시 규정이 재무상태표에 아직 반영되지 않은 신용위험에 기업이 노출되는 정도에 초점을 맞춰야 한다고 보는 견해이다.

문단 BC50

보유하고 있는 담보와 그 밖의 신용보강(문단 36⑵와 37⑶)

문단 BC51

- ED 7에서는 실무적으로 적용할 수 없는 경우가 아니라면 채무불이행 시 생길 수 있는 손실에 대한 정보를 제공하기 위해 기업이 보유하고 있는 담보 및 그 밖의 신용보강의 공정가치를 공시해야 한다고 제안하였다. 그러나 ED 7에 대한 많은 의견제출자는 원가와 효익을 근거로 이 제안에 동의하지 않았다. 의견제출자들은 다음과 같은 경우에는 공정가치 정보를 구하기 어려울 수 있다고 지적하였다.

- (1) 담보에 대한 정보를 얻는 것이 부담이 될 수 있는, 규모가 작은 기업이나 은행이 아닌 기업의 경우

- (2) 적시에 모두 상환되는 대여금의 담보 가치에 대한 정확한 정보를 대출의 실행 시점에만 수집하는 은행의 경우(예:부동산을 담보로 하는 모기지 포트폴리오로서 개별 자산을 기준으로 가치 평가를 지속하지 않는 경우)

- (3) 기업이 보유하는 모든 자산에 대한 기업담보(floating charge)와 같은 특수한 유형의 담보의 경우

- (4) 공정가치 정보를 쉽게 구할 수 없는 담보를 보유하는 보험자의 경우

문단 BC52

- IASB는 포트폴리오에 있는 일부 대여금에는 담보를 초과하여 설정하고 다른 대여금에는 담보를 부족하게 설정하는 경우에, 보유하고 있는 담보의 공정가치를 통합하여 공시하면 오해를 일으킬 수 있다는 의견제출자들의 우려에도 주목하였다. 이러한 상황에서 두 유형 담보의 공정가치 합계와 차입금 합계를 상계하면 신용위험의 금액을 지나치게 적게 보고하게 된다. IASB는 이용자들에게 유용한 정보는 신용 익스포저 금액의 합계에서 담보 총액을 차감한 것이 아니고 이용할 수 있는 담보를 고려한 후에 남는 신용 익스포저 금액이라는 의견제출자들의 의견에 동의하였다.

문단 BC53

- 따라서 IASB는 보유한 담보의 공정가치를 공시하도록 요구하지 않고 보유한 담보와 그 밖의 신용보강에 대한 설명만 공시하도록 요구하기로 결정하였다. IASB는 그러한 공시가 모든 담보에 공정가치를 산정하도록 요구하는 것이 아니며(특히 일부 담보의 공정가치가 대여금의 장부금액을 초과한다고 판단한 경우), 따라서 공정가치를 공시하는 것보다 부담이 적을 것으로 보았다.

연체되지도 않고 손상되지도 않은 금융자산의 신용 건전성(문단 36⑶)(주20)

- (주20)금융상품IFRS 9 ‘금융상품’에서 금융상품: 공시IFRS 7문단 36⑶을 삭제하였다.

문단 BC54

- IASB는 신용 건전성에 대한 정보가 자산의 신용위험에 대해 더욱 깊은 통찰력을 주고, 이러한 자산이 미래에 손상되기가 쉬운지 아닌지를 이용자가 판단하는 데 도움을 준다고 보았다. 이러한 정보는 기업마다 다를 것이기 때문에 IASB는 해당 정보를 제공하는 방법을 특정하지 않고 그 기업의 상황에 맞는 방법을 고안하는 것을 허용하기로 결정하였다.

조건을 재협상한 금융자산(문단 36⑷)

문단 BC54A

- IASB는 2010년 5월에 공표한 IFRS 연차 개선에서 조건을 재협상한 금융자산에 대한 공시 규정과 관련된 실무적 우려를 다루었다. IASB는 금융자산의 조건을 재협상하지 않았더라면, 연체되거나 손상되었을 금융자산의 장부금액을 공시하도록 요구하는 문단 36(4)를 삭제하였다. IASB는 연체되거나 손상되는 것을 피하기 위하여 조건을 재협상한 (그 밖의 상업적 이유는 없는) 금융자산을 구별하는 데 어려움이 있다는 것을 고려하였다. IASB는 종전 규정을 당기 보고기간에 조건을 재협상한 금융자산에만 적용하는 것인지 그러한 자산의 과거의 협상도 고려해야 하는 것인지가 명확하지 않다고 보았다. 더욱이 IASB는 대여금의 거래 조건이 손상과는 관련 없는 이유로 정기적으로 재협상되고 있다는 것을 알게 되었다. 실무에서는 특히 대규모의 대여금 포트폴리오의 경우에는 어떠한 대여금이 연체되거나 손상되는 것을 피하기 위하여 조건을 재협상한 것인지를 확인하기가 어렵다.

연체되거나 손상된 금융자산(문단 37)(주21)

- (주21)금융상품IFRS 9 ‘금융상품’에서 금융상품: 공시IFRS 7문단 37을 삭제하였다.

문단 BC55

- IASB는 신용위험이 가장 큰 금융자산의 정보를 이용자에게 제공하기 위해 연체되거나 손상된 금융자산에 대하여 별도의 공시를 요구하기로 결정하였다(문단 37). 이러한 공시에는 다음이 포함된다.

- (1) 보고일에 연체되었으나 손상되지 않은 금융자산(매출채권 포함)의 연령분석(문단 37(1)). 이 정보는 손상될 가능성이 높은 금융자산에 대한 정보를 이용자에게 제공하고 미래 손상차손의 정도를 이용자가 추정하는 데 도움을 준다.

- (2) 보고일 현재 손상되었다고 개별적으로 판단한 금융자산에 대한 분석. 손상을 판단할 때 고려한 요소를 포함한다(문단 37(2)). IASB는 연령 외의 요소(예: 거래상대방의 특성, 손상된 자산의 지역 분석)별로 손상된 금융자산을 분석하는 것은 이용자가 손상이 생긴 이유를 이해하는 데 도움을 주기 때문에 유용하다고 결론지었다.

문단 BC55A

- IASB는 2010년 5월에 공표한 IFRS 연차 개선에서 담보의 공정가치 공시가 오해를 일으킬 수 있다는 우려를 다루었다. 자산의 한 종류 내에서 일부 자산은 초과하여, 다른 자산은 부족하게 담보가 설정되어 있을 수 있다. 따라서 공정가치를 통합하여 공시하면 오해를 일으킬 수 있다. 그러므로 IASB는 담보 및 그 밖의 신용보강의 공정가치를 공시하도록 요구하는 문단 37(3)을 삭제하였다. 그러나 IASB는 이러한 자산의 재무영향에 대한 정보가 이용자에게 유용하다고 본다. 따라서 IASB는 보유하고 있는 담보와 신용보강에 대한 설명을 공시하고 관련 재무영향을 공시하는 규정을 문단 36(2)에 포함하였다.

담보물과 그 밖의 신용보강(문단 38)

문단 BC56

- 문단 38에서는 담보권을 실행하거나 그 밖의 신용보강을 요구하여 취득하게 된 자산의 특성 및 장부금액과 이러한 자산의 처분 방침을 공시하도록 요구한다. IASB는 이러한 정보가 그러한 활동의 빈도에 대한 정보와 담보의 가치를 획득하고 실현하는 능력에 대한 정보를 제공하기 때문에 유용하다고 결론지었다. ED 7에서는 장부금액이 아니라 취득한 자산의 순공정가치를 공시해야 한다고 제안하였다. IASB는 처분할 것으로 예상되는 담보를 획득한 경우에는 이러한 금액이 더 목적 적합할 수 있다는 점에 주목하였다. 그러나 IASB는 그러한 금액은 손상 계산에 포함하여 대차대조표에 인식된 금액에 반영될 것이며, 이 공시의 목적은 그러한 자산에 대해 대차대조표에 인식된 금액을 나타내는 것이라는 점에 주목하였다.

문단 BC56A

유동성위험(34⑴, 39, B10A와 B11A~B11F)

문단 BC57

- IASB는 금융부채의 남은 계약기간을 보여주는 만기분석에 대한 공시를 요구하기로 결론지었다(문단 39(1)과 부록B의 문단 B11~B16) (주22). 유동성위험, 즉 금융부채와 관련된 약정을 이행할 때 어려움에 직면할 위험은, 예상보다 이른 시기에 부채의 상환을 요구받을 가능성이 있기 때문에 생긴다. 이러한 가능성은 종종 희박할 수도 있다. IASB는 계약상 가장 이른 만기일에 기초한 공시가 상황이 최악인 시나리오를 보여주기 때문에 이러한 공시를 요구하기로 결정하였다.

- (주22)2009년 3월에 공표한 금융상품: 공시IFRS 7 개정에 따라 문단 39와 문단 B11~B16이 개정되었다. 문단 BC57의 참조 문단은 이러한 개정으로 수정되지 않았다.

문단 BC58

- 일부 의견제출자는 이러한 계약상 만기분석은 부채의 예상 만기를 나타내지 못한다는 우려를 표명하였는데, 요구불예금이 많이 있는 은행과 같은 일부 기업의 경우에는 예상 만기가 계약상 만기와 매우 다를 수 있다. 그들은 계약상 만기분석만으로는 정상적인 상황에서 예상되는 조건에 대한 정보나 예상 만기에서 벗어나는 경우를 관리하는 방법에 대한 정보를 제공하지 못한다고 제시하였다. 따라서 IASB는 계약상 만기분석으로 표현되는 유동성위험을 관리하는 방법에 대한 설명을 요구하기로 결정하였다.

문단 BC58A

- IASB는 2009년 3월에 유동성위험의 특성 및 정도에 대한 공시 규정을 다음과 같이 개정하였다.

- (1) 유동성위험의 정의를 개정하여 문단 39가 현금이나 그 밖의 금융자산을 유출하는 금융부채에만 적용된다는 것을 명확히 하였다. 이 개정에 따라 자기지분상품으로 결제될 금융부채와 금융상품: 공시IFRS 7의 적용범위에 포함되는 부채로서 비금융자산으로 결제되는 부채에는 이 공시 규정을 적용하지 않는다는 것이 명확해 진다.

- (2)문단 34(1)에 따라 주요 경영진에게 내부적으로 제공하는 정보에 기초하여, 유동성위험에 노출되는 정도에 관한 양적 자료의 요약을 공시해야 한다는 점을 강조하였다. 이에 따라 금융상품: 공시IFRS 7의 원칙이 강화된다.

- (3)문단 39의 계약상 만기분석에 관한 공시 규정을 개정하였다.

문단 BC58B

- 문단 39(1)과 39(2)의 규정은 문단 34(2)에서 정한 최소한의 표준적 공시와 관련되기 때문에 상대적으로 적용하기 쉬울 것으로 예상한다. 그러나 IASB는 일부 파생금융부채는 남은 계약기간에 기초한 공시를 제공하게 하는 규정을 적용하기 어려웠고, 이러한 규정을 따르더라도 많은 기업이 그러한 금융상품의 유동성위험을 어떻게 관리하는지에 대한 정보를 항상 보여주지는 않았다는 점에 주목하였다. 따라서 IASB는 일부 상황에서는 파생금융부채의 계약상 만기 정보를 공시하게 하는 종전의 규정을 삭제하였다. 그러나 IASB는 비파생금융부채(IFRS의 적용범위에 해당하는 발행된 금융보증계약 포함)와 일부 파생금융부채에 대한 최소한의 계약상 만기 공시는 유지하였다.

문단 BC58C

- IASB는 비파생금융부채(IFRS의 적용범위에 해당하는 발행된 금융보증계약 포함)와 일부 파생금융부채의 경우에는 계약상 만기는 부채와 관련된 현금흐름의 시기를 이해하기 위하여 반드시 필요하다고 보았다. 따라서 이 정보는 재무제표이용자에게 유용하다. IASB는 이러한 금융부채의 남은 계약기간에 기초한 공시를 계속 요구해야 한다고 결론 내렸다.

문단 BC58D

- IASB는 유동성위험을 관리할 목적으로 보유하고 있는 금융자산의 만기분석 정보가 재무제표이용자들이 유동성위험의 특성 및 정도를 평가하는 데 필요하다면 해당 정보를 공시하게 하는, 현행 규정을 강조하였다. IASB는 재무제표이용자들이 유동성위험의 특성 및 정도를 평가할 수 있도록 질적 공시와 양적 공시의 관계를 설명해야 한다는 것도 강조하였다.

문단 BC58E

- IASB는 2023년 5월에 발표된

공급자금융약정에서 금융상품: 공시IFRS 7문단 B11F의 유동성위험 공시 요구사항에 대한 사례로 공급자금융약정을 추가하였다. 공급자금융약정은 유동성 수요를 충족하기 위한 자금의 접근을 가능하게 할 수 있다. 그러나 공급자금융약정을 체결함으로써 부채 중 일부가 다양한 공급자 집합 대신 하나 또는 소수의 금융제공자로 집중될 수 있다. 만약, 급박하게 발생할 수 있는 금융위기 상황에서 금융제공자가 하나 이상의 약정을 철회하는 경우, 기업의 현금흐름 압박을 증가시키고 만기가 도래할 때 부채 결제 능력에 영향을 미칠 수 있다. 공급자는 금융위기 상황에서 고객(기업)과 지급조건을 재협상할 수 있거나 그럴 의향이 있을 수 있지만, 자본 관련 요구사항을 충족해야하는 금융제공자는 지급조건 재협상이 불가능하거나 그럴 의도가 없을 수 있다. 재무제표이용자는 공급자금융약정이 기업의 유동성위험 익스포저에 미치는 영향을 평가하고 해당 위험을 관리하는 방법을 이해할 수 있도록 하는 정보가 필요하다. 금융상품: 공시IFRS 7문단 B11F 개정은 기업이 공급자금융약정에 대한 유동성위험 정보를 제공하는 것의 중요성을 강조한다.

시장위험(문단 40~42와 B17~B28)

문단 BC59

- IASB는 각 유형별 시장위험에 대한 민감도 분석(문단 40)의 공시를 요구하기로 결정하였다. 그 이유는 다음과 같다.

- (1) 이용자는 민감도 분석의 근본적인 중요성을 일관되게 강조하였다.

- (2) 민감도 분석은 모든 유형의 시장위험에 대하여 모든 기업이 공시할 수 있고, 이해하고 계산하기가 상대적으로 쉽다.

- (3) 민감도 분석은 비금융기업을 포함하여 금융상품을 보유한 모든 기업에 적합하다. 이는 위험관리 방법의 공시로 보충된다. 따라서 종전에 금융상품: 표시IAS 32에서 요구하였던 조건의 공시와 이자율위험의 갭분석(gap analysis)을 포함하는 그 밖의 접근법에 비해 더욱 단순하고 적합한 공시이다.

- IASB는 단순한 민감도 분석에서 제공하는 정보로는 기업 간 비교가 가능하지 않을 것이라는 점에 주목하였다. 이는 민감도 분석을 수행하기 위해 사용한 방법론과 그에 따라 나온 공시가 기업의 특성과 위험관리 시스템의 복잡성에 따라 다양할 것이기 때문이다.

문단 BC60

- IASB는 한 가지 변수만의 변동을 보여주는 단순한 민감도 분석은 한계가 있다는 점을 인정하였다. 예를 들면, 그 분석은 민감도의 비선형성이나 변수들 간의 상호의존 영향을 나타내지 못할 수 있다. IASB는 민감도 분석이 금융상품에 내재된 위험을 적절하게 반영하지 못하는 경우에는 추가 공시를 요구함으로써 첫 번째 우려에 대응하기로 결정하였다(문단 42). IASB는 위험들 간의 상호의존성을 고려하는, 더 복잡한 민감도 분석을 요구함으로써 두 번째 우려에 대응할 수 있다는 점에 주목하였다. 그러한 분석은 더욱 유용한 정보를 제공하기는 하지만, 수행하기가 더 복잡하고 비용이 더 많이 든다. 따라서 IASB는 이 분석을 요구하지 않고, 경영진이 위험을 관리하기 위해 이 분석을 사용하는 경우에는 최소한의 요구사항에 대한 대안으로서 이 분석의 공시를 허용하기로 결정하였다.

문단 BC61

- ED 7에 대한 의견제출자들은 최대손실예상액(Value at risk: VaR)은 당기손익이나 자본에 미치는 영향을 보여주지 않을 것이라고 보았다. 그러나 최대손실예상액을 기초로 관리하는 기업들은 단지 이러한 공시 목적으로 별도의 민감도 분석을 수행하기를 원하지 않을 것이다. IASB의 목적은 민감도 공시를 요구하는 것이었지 특정한 형식으로 민감도 분석을 공시하도록 한 것은 아니었다. 따라서 IASB는 대체 방법으로 민감도를 공시한다면 당기손익과 자본에 미치는 영향을 공시하는 것을 요구하지 않기로 결정하였다.

문단 BC62

- ED 7에 대한 의견제출자들은 IASB가 민감도 분석에 관한 지침을 보다 많이 제공하고, 민감도 분석에 대해 명확히 해 줄 것을 요청하였다. 특히, 다음과 같은 사항에 대한 지침과 명확화를 요청하였다.

- (1) 관련 위험변수에서 가능성이 어느 정도 있는 변동이란 무엇인가?

- (2) 공시에서 알맞은 통합 수준이란 무엇인가?

- (3) 민감도 분석을 수행할 때 어떤 방법을 사용하여야 하는가?

문단 BC63

- IASB는 민감도 분석을 수행할 때 사용되는 방법론에 대한 포괄적인 지침을 제공하는 것은 불가능할 것이라고 결론지었다. IASB는 예를 들면 수익률 곡선이 100 베이시스 포인트만큼 평행으로 이동한 영향을 공시하는 경우와 같이 투입변수, 절차, 방법론에 대해 특정한 요구를 하면 더 비교 가능한 정보를 얻을 수 있다는 점에 주목하였다. 그러나 IASB는 이러한 특정한 요구사항에 반대하기로 결정하였다. 이자율과 같은 관련 위험변수가 어느 한 경제 환경에서는 가능성이 어느 정도 있는 변동이지만, 인플레이션율이 높은 경제와 같은 다른 경제 환경에서는 그렇지 않을 수 있기 때문이다. 더욱이 가능성이 어느 정도 있는 변동의 영향은 기업의 위험 익스포저에 따라 다양할 것이다. 결과적으로 기업은 가능성이 어느 정도 있는 그 변동들이 무엇인지를 판단하여야 한다.

문단 BC64

- 그러나 IASB는 가능성이 어느 정도 있는 변동이 무엇인지를 판단하는 방법과 공시를 통합하는 알맞은 수준에 대해 개략적인 적용지침을 제공하기로 결정하였다. IASB는 ED 7에 대해 접수된 외부검토의견에 따라 다음 사항을 명확히 하기로 결정하였다.

- (1) 기업은 유의적으로 다른 경제환경에서 생기는 위험에 대한 중요한 익스포저에 관한 정보를 통합해서는 안 된다. 그러나 기업이 하나의 경제 환경에서 한 가지 유형의 시장위험에만 노출된 경우에는 세분화된 정보를 보여주지 않을 수 있다.

- (2) 민감도 분석에서는 관련 위험변수가 달라졌다면 당기손익이 어떻게 되었을지를 결정하도록 요구하지 않는다. 민감도 분석은 목적 적합한 위험변수의 가능성이 어느 정도 있는 변동이 대차대조표일에 존재하는 위험 익스포저에 적용된다면 당기손익과 자본에 미치는 영향을 보여준다.

- (3) 가능성이 어느 정도 있는 변동은 기업이 영업하는 경제 환경에 따라 상대적으로 판단하고, 가능성이 희박하거나 ‘상황이 최악인’ 시나리오나 ‘위기상황분석’을 포함하지 않는다.

- (4) 기업은 목적 적합한 위험변수의 가능성이 어느 정도 있는 모든 변동의 영향이 아닌, 가능성이 어느 정도 있는 변동 범위의 한계에서 변동의 영향만을 공시해야 한다.

- (5) 가능성이 어느 정도 있는 변동을 판단하는 기간은 다음 공시 전까지이며 통상적으로 다음 연차 보고기간이 된다.

- IASB는 민감도 분석의 공시 방법에 대한 간단한 사례도 추가하기로 결정하였다.

운영위험

문단 BC65

- IASB는 운영위험에 대한 정보를 공시하도록 요구하여야 하는지를 논의하였다. 그러나 IASB는 운영위험의 정의와 측정이 초기 단계에 있고 금융상품과 반드시 관련되지는 않는 점에 주목하였다. 또 IASB는 이러한 공시는 재무제표가 아닌 다른 방식으로 더 적절하게 제공될 것이라고 판단하였다. 따라서 IASB는 이 문제를 경영진 설명서에 관한 연구과제에 미루기로 결정하였다.

금융자산 양도와 관련된 공시

배경

문단 BC65A

- IFRS와 US GAAP의 제거(derecognition) 규정 개선과 합치를 이루기 위한 IASB와 FASB의 양해각서에 따라, 2009년 3월에 IASB는 금융상품: 인식과 측정[1039 금융상품 인식과 측정|IAS 39]의 제거 규정을 대체하고 금융자산과 금융부채의 양도와 관련한 금융상품: 공시IFRS 7의 공시 규정을 개선하는 공개초안을 발표하였다. 공개초안에 대해 접수된 의견에 따라 IASB는 공개초안에서 기술한 대안 모형을 보다 완전하게 개발하고, IASB와 FASB는 이 대안 모형을 논의하였다.

- (주23)금융상품IFRS 9 ‘금융상품’은 금융상품: 인식과 측정IAS 39를 대체하였다. 금융상품IFRS 9는 이전에 금융상품: 인식과 측정IAS 39의 적용범위에 포함된 모든 항목에 적용한다.

문단 BC65B

- 2010년 5월에 IASB와 FASB는 다음의 관점에서 제거 과제의 전략과 계획을 다시 고려하였다.

- (1) 공개초안에서 기술한 대안 제거모형의 공동 논의

- (2) FASB가 2009년 6월에 발표한 US GAAP의 제거 지침 개정이 금융자산과 금융부채의 제거와 관련된 규정을 개선하여 IFRS와 US GAAP의 차이를 줄인 점

- (3) IASB가 받은 각국 회계기준제정기구의 의견 중 금융위기 동안 IFRS 제거 규정으로 대체적으로 유리한 효과가 있었다는 의견

문단 BC65C

- 그 결과로 2010년 6월에 IASB와 FASB는 다른 기업에 양도한 금융자산에 대한 IFRS와 US GAAP의 공시 규정을 개선하고 일치하도록 하여 두 기준의 투명성과 비교 가능성을 높이는 것이 단기적 우선 순위라는 데 합의하였다. 또 IASB와 FASB는 IFRS와 US GAAP을 개선하거나 일치하도록 하기 위한 추가 노력의 특성과 방향을 판단하는 기초로서, FASB의 최근 개정 규정 중 일부에 대한 기준서 적용 후 검토(post-implementation review)를 포함하는 추가 연구와 분석을 수행하기로 결정하였다.

문단 BC65D

- 그 결과로 IASB는 공개초안에서 제안하였던 제거에 대한 공시와 관련 목적을 확정하기로 결정하였다. 이에 따라 IASB는 2010년 10월에 ‘금융자산 양도에 관한 공시(금융상품: 공시IFRS 7 개정)’를 공표하여 재무제표이용자에게 다음을 도와 주는 공시를 요구하였다.

- (1) 전체가 제거되지는 않은 양도 금융자산과 관련 부채의 관계의 이해

- (2) 제거된 금융자산의 특성과 이에 대한 양도자의 지속적 관여와 관련된 위험의 평가

전체가 제거되지는 않은 양도 금융자산

문단 BC65E

- 금융자산이 양도되지만 제거되지 않을 때에는, 교환 거래가 있었지만 회계 규정의 결과로 그 교환 거래가 재무제표에 반영되지 않는 경우가 있다. IASB는 그 상황에서 재무제표이용자는 양도자가 인식하는 양도 금융자산과 관련 부채의 관계를 이해하는 것이 필요하다고 결론 내렸다. 그 관계를 이해하는 것은 양도자가 필요한 현금흐름과 양도자가 이용할 수 있는 자산에서 발생하는 현금흐름을 재무제표이용자가 평가할 때 도움이 된다.

문단 BC65F

- IASB는 금융상품: 공시IFRS 7에서 전체가 제거되지는 않은 양도 금융자산에 대한 공시를 요구하고 있다고 보았다. IASB는 그 공시가 제거되지 않은 양도 금융자산과 관련 부채의 관계를 이해할 때 유용한 정보를 제공하기 때문에 그 공시를 계속 요구하기로 결정하였다.

문단 BC65G

- 그러나 IASB는 다음과 같은 추가 공시도 필요하다고 결정하였다.

- (1) 양도자산과 관련 부채 간 관계의 특성에 대한 질적 설명(양도로 생기는 보고실체의 양도자산 사용 제약을 포함)

- (2) 관련 부채의 거래상대방이 양도자산에 한정하여 소구권을 가진 경우에는 양도자산, 관련 부채, 순포지션의 공정가치를 보여주는 명세

문단 BC65H

- IASB는 이러한 공시가 기업의 자산에서 창출되는 경제적 효익을 (자산이 재무상태표에 인식되는 것이 의미하는 바와 같이) 제한없이 사용할 수 없는 정도를 평가할 때 유용한 정보를 제공한다고 결론 내렸다. 또한 이러한 공시는 양도자산에서 받는 수익금으로 전부 결제될 부채에 대한 정보를 제공하므로, 거래상대방이 일반적으로 양도자의 자산에 대한 청구권을 갖지 못하는 부채를 식별해 준다. IASB는 기초가 된 현금흐름을 관련된 부채를 갚기 위해 사용하도록 되어 있는 그러한 자산의 경우에는 양도 금융자산, 관련 부채, 순포지션의 공정가치를 보여주는 명세(그러한 자산과 부채의 현금흐름 관계를 보여주는 정보에 추가된 정보)도 제거조건을 충족하지 못하는 양도거래에 따른 양도자의 순익스포저를 이해하는 수단을 제공한다고 보았다.

전체가 제거된 양도 금융자산

문단 BC65I

- IASB는 재무제표이용자와 감독기구 등에게서 종종 ‘부외거래’라고 불리는 활동에 대한 공시 규정을 검토해 줄 것을 요청받았다. 금융자산의 양도, 특히 금융자산의 증권화는 그러한 활동의 일부로 식별되었다.

문단 BC65J

- IASB는 양도자가 제거된 금융자산에 지속적으로 관여하는 경우에는 재무제표이용자는 양도자가 여전히 노출된 위험에 대한 정보에서 효익을 얻을 것이라고 결론 내렸다. 그러한 정보는 양도자의 미래현금흐름의 금액, 시기, 불확실성을 평가할 때 목적 적합하다.

문단 BC65K

- IASB는 금융상품: 공시IFRS 7에서 이미 금융상품 종류별 또는 위험 유형별로 일부 공시를 요구한다고 보았다. 하지만 해당 정보를 통합된 수준에서 요구하므로 제거 거래에 특정된 정보를 종종 구할 수 없다. IASB는 이용자 등의 요청에 따라, 제거 거래에 특정된 공시가 필요하다고 결론 내렸다.

문단 BC65L

- IASB는 공시가 양도자의 위험 익스포저에 집중해야 하며, 수익의 시기와 제거된 금융자산을 미래에 재매입하기 위하여 요구되거나 요구될 수 있는 현금유출의 시기에 대한 정보를 제공해야 한다고 결론 내렸다. IASB는 자산 재매입 행사가격이나 재매입가격, 지속적 관여의 공정가치, 손실에 최대로 노출되는 금액과 재무적 지원을 제공해야 하는 양도자의 의무에 대한 질적 정보를 결합한 공시가 양도자의 위험 익스포저를 이해할 때 목적 적합하다고 생각하였다.

문단 BC65M

- 또 IASB는 양도자의 제거 손익과 그러한 손익의 인식시기에 대한 정보는 양도자가 양도하였으나 지속적으로 관여하는 금융자산에서 발생하는 당기손익의 비율에 대한 정보를 제공한다고 결론 내렸다. 그 정보는 일정한 형태의 지속적 관여와 이로 인한 위험 익스포저가 유지되는 금융자산 양도에서 당기손익이 발생하는 정도를 평가할 때 유용하다.

문단 BC65N

- IASB는 (제거조건을 충족하는) 양도의 대가 총액이 그 행위가 일어난 보고기간에 균등하게 발생하지 않을 수 있다(예: 양도 행위의 총 금액 중 많은 액수가 보고기간 종료일에 생기는 경우)고 보았다. IASB는 양도 행위가 보고기간 말에 집중되어 있는 경우에는 이 사실을 공시하면 양도거래가 지속적인 상업적 또는 재무적 목적보다는 재무상태표의 외양을 바꿀 목적으로 행해지는지를 보여준다고 결론 내렸다. 그러한 경우에는 이 개정에 따라 해당 보고기간 중 언제 가장 많은 양도 행위가 일어났는지, 그 양도 행위로 인식된 금액은 얼마인지와 대가 총액은 얼마인지를 공시해야 한다.

관리용역계약에 대한 공시규정의 적용

문단 BC65O

- 금융상품: 공시IFRS 7문단 42A~42H에 따르면 양도자는 해당 양도거래의 발생시기와 무관하게 보고일에 존재하는, 전체가 제거되지 않은 양도된 모든 금융자산 및 전체가 제거된 양도된 자산에 남아 있는 지속적관여에 대해 공시하여야 한다.

문단 BC65P

- IASB는 금융상품: 공시IFRS 7문단 42E~42H의 공시규정을 적용하는 목적 상 관리용역 계약이 지속적관여에 해당하는지를 명확히 할 것을 요청받았다. 제기된 질문은 금융상품: 공시IFRS 7문단 42C(3)에 따라 관리용역 계약이 이 공시규정의 적용범위에서 제외되는지 였다.

문단 BC65Q

- IASB는 금융상품: 공시IFRS 7문단 42C(3)에서 금융자산의 현금흐름을 수취할 계약상 권리를 가지고 있으나 해당 현금흐름을 하나 이상의 기업에게 지급할 계약상 의무를 부담하고 금융상품IFRS 9문단 3.2.5(1)~(3)의 조건(‘이체 약정(pass-through arrangement)’ (주24))을 충족하는 약정에 대해 논의했다고 보았다. 금융상품: 공시IFRS 7문단 42C(3)은 이체(pass through)를 위해 회수된 현금흐름은 그 자체로는 양도공시 규정의 목적 상 지속적관여가 아니라는 것을 확실히 했다. 결론적으로 IASB는 양도된 금융자산에서 수취한 현금흐름을 하나 이상의 기업에게 이체해야 하는 관리용역 제공자의 의무는 그 자체가 공시규정의 목적 상 지속적관여가 아니라고 보았으며, 이는 현금흐름을 이체하는 활동은 그 자체로는 양도된 금융자산의 미래성과에 대한 지분에 해당하지 않기 때문이다. 그러나 IASB는 대부분의 경우 관리용역 제공자는 계약의 결과로 양도된 금융자산의 미래성과에 대한 지분을 가지기 때문에 일반적으로 관리용역 계약이 공시규정 목적 상 지속적관여에 해당한다고 보았다. 관리용역 수수료의 수취 금액 및(또는) 수취 시기가 양도된 자산의 현금흐름의 수취 금액 및(또는) 수취 시기에 따라 결정된다면 이 경우에 해당할 것이다. 이는 관리용역 제공자가 관리용역 수수료를 받는 방법(즉, 관리용역 제공자가 양도된 금융자산에서 수취하는 현금흐름의 일부를 수수료로 받는지 또는 수취한 모든 현금흐름을 이체하고 양수인이나 다른 기업에게서 수수료를 별도로 받는지)과는 무관하다는 것이다.

- (주24)금융상품IFRS 9가 적용되기 전이라면 해당 참조는 금융상품: 인식과 측정IAS 39 문단 20⑶㈏와 문단 30을 의미한다.

문단 BC65R

- 이러한 검토에 근거해서 IASB는 관리용역 계약으로 양도 공시규정의 목적 상 지속적관여가 발생하는지를 결정하기 위해 금융상품: 공시IFRS 7문단 42C와 B30을 고려한다는 점에 주목하였다. IASB는 금융상품: 공시IFRS 7문단 42C의 지침을 관리용역 계약에 적용하는 방법을 명확히 하기 위해 금융상품: 공시IFRS 7의 적용지침에 지침을 추가하기로 결정하였다.

문단 BC65S

- 이 회계논제를 논의하는 동안 IASB는 금융상품: 공시IFRS 7문단 42E~42H에 있는 공시규정을 적용하는 목적 상 금융상품: 공시IFRS 7문단 42C에 설명된 지속적관여가 금융상품IFRS 9문단 3.2.6(3)(나)와 3.2.16(주25)에서 사용된 의미와 다르다는 점에 주목하였다. IASB는 이 논점을 명확히 하는 것을 고려하였으나 두 기준서의 지속적관여에 대한 설명에서 이미 이러한 차이를 분명히 하고 있다고 생각했기 때문에 그렇게 하지 않기로 결정하였다.