당기손익-공정가치 측정 금융부채

문단 IE1

- 다음 사례는 이 기준서의 문단 B5.7.18에 따라 기업이 수행할 수 있는 계산을 설명한다.

문단 IE2

- 기업은 20x1년 1월 1일에 액면 금액이 150,000원 (주6)이고 연간 고정 이자율이 8%이며 만기가 10년인 사채를 발행한다. 이 이자율은 특성이 비슷한 사채의 시장이자율과 일치한다.

- (주6)이 실무지침에서 화폐금액은 '원'으로 표시한다.

문단 IE3

- 이 기업은 관측 가능한 기준 금리로 LIBOR를 사용한다. 사채의 발행 시점에 LIBOR는 5%이다. 1차 연도 말의 정보는 다음과 같다.

- ⑴LIBOR는 4.75%로 하락하였다.

- ⑵사채의 공정가치는 153,811원이고, 이는 이자율 7.6% (주7)와 일치한다.

- (주7)이는 LIBOR가 5%에서 4.75%로 하락한 것을 반영하며, 0.15%의 하락은 시장 상황과 관련하여 그 밖의 변동이 없다면, 이 금융상품의 신용위험 변동을 반영한다고 가정한다.

문단 IE4

- 이 기업은 수익률곡선이 수평이라고 가정하는데, 이자율의 모든 변동은 수익률곡선의 평행 이동에서 생기며, LIBOR의 변동만이 시장 상황과 관련된 변동이다.

문단 IE5

- 이 기업은 시장위험을 일으키는 시장 상황의 변동에 기인하지 않는, 사채의 공정가치 변동 금액을 다음과 같이 추정한다.

- ⑴ 150,000원 × 8% = 12,000원

- ⑵현재가치 = [12,000원 × (1 – (1 + 0.0775)-9)/0.0775] + 150,000원 × (1 + 0.0775)-9

- ⑶시장가격 = [12,000원 × (1 – (1 + 0.076)-9)/0.076] + 150,000 원 × (1 + 0.076)-9

-

[문단 B5.7.18⑴] 먼저 기초에 관측된 부채의 시장가격과 부채의 계약상 현금흐름을 이용하여 부채의 기초 내부수익률을 계산한다. 이 수익률에서 기초에 관측된 기준금리를 차감하여 해당 금융상품에 특유한 내부수익률 요소를 구한다. 기초에 만기 10년, 액면 이자율 8%인 사채의 내부수익률은 8%이다.

관측된 기준금리인 LIBOR는 5%이으로, 해당 상품에 특유한 내부수익률 요소는 3%이다.[문단 B5.7.18⑵] 다음으로 기말에 다음 ㈎와 ㈏의 합계인 할인율과 부채의 계약상 현금흐름을 사용하여 부채와 관련된 현금흐름의 현재가치를 산출한다. 기말에 해당 상품의 계약상 현금흐름은 다음과 같이 구성된다. ㈎ 기말에 관측된 기준금리 • 이자: 매년 12,000원⑴(2차 연도~10차 연도) ㈏ 문단 B5.7.18⑴에 따라 결정한 금융상품에 특유한 내부수익률 요소 • 원금: 150,000원(10차 연도) 사채의 현재가치를 계산할 때 사용할 할인율은 7.75%인데, 이는 기말 시점의 LIBOR 4.75%에 해당 상품에 특유한 요소인 3%를 더한 것이다

이에 따라 현재가치는 152,367원⑵이 된다.[문단 B5.7.18⑶] 기말에 관측된 부채의 시장가격과 문단 B5.7.18⑵에 따라 산정한 금액의 차이가 관측된 기준금리의 변동에 기인하지 않는 공정가치 변동금액이며, 이 금액을 문단 5.7.7⑴에 따라 기타포괄손익에 표시한다. 기말 현재 부채의 시장가격은 153,811원⑶이다.

따라서 시장위험을 일으키는 시장 상황의 변동에 기인하지 않는, 사채의 공정가치 증가액으로 1,444원(=153,811원-152,367원)을 기타포괄손익에 표시한다.⑵현재가치 = [12,000원 × (1 – (1 + 0.0775)-9)/0.0775] + 150,000원 × (1 + 0.0775)-9⑶시장가격 = [12,000원 × (1 – (1 + 0.076)-9)/0.076] + 150,000 원 × (1 + 0.076)-9

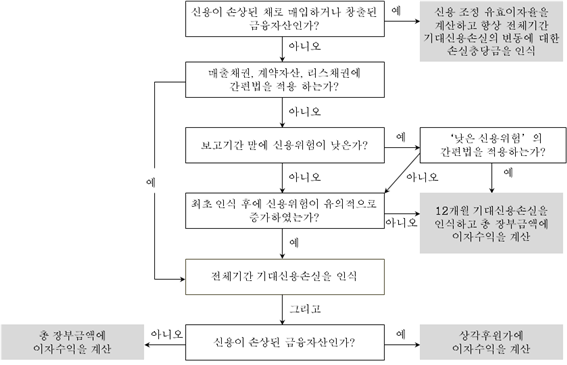

손상(제5.5절)

최초 인식 후 신용위험의 유의적인 증가 평가

문단 IE6

- 다음 사례는 최초 인식 후에 신용위험이 유의적으로 증가하였는지를 평가할 때 가능한 방식을 설명한다. 사례의 단순화를 위해 다음의 사례들은 신용위험분석의 한 가지 측면만을 보여준다. 그러나 전체기간 기대신용손실의 인식 여부를 판단할 때 평가하는 특정 금융자산과 관련되고 과도한 원가나 노력 없이 이용할 수 있는 합리적이고 뒷받침될 수 있는 정보를 고려해야 하며 다양한 요인을 고려한 전반적인 분석이 필요하다.

사례 1: 신용위험의 유의적인 증가

문단 IE7

- 기업 Y는 서로 다른 트랑슈 (주8)의 선순위 담보대여금을 포함하는 자금조달구조를 지니고 있다. 은행 X는 기업 Y에 그러한 대여금 트랑슈를 제공한다. 은행 X는 대여금 창출시점에 비록 기업 Y의 레버리지가 비슷한 신용위험을 지닌 다른 발행자들에 비해 상대적으로 높지만 기업 Y는 해당 금융상품의 존속기간에 계약조건을 이행할 수 있을 것으로 예상하였다. 또 선순위 금융상품의 존속기간에 기업 Y가 속해 있는 산업에서 안정적인 수익과 현금흐름이 창출될 것으로 예상되었다. 그러나 기업 Y의 현재 사업 범위에서 총 이윤을 증가시키는 능력과 관련한 사업위험이 일부 있었다.

- (주8)대여금에 대한 보장은 채무불이행이 발생할 경우에 실현되는 손실에 영향을 미치기 때문에 이 기준서의 문단 5.5.3에 따라 최초 인식 후에 신용위험이 유의적으로 증가하였는지를 판단할 때 고려하지 아니한다.

문단 IE8

- 문단 IE7의 사항을 고려할 경우에 은행 X는 최초 인식시점의 신용위험 수준에도 불구하고, 최초 인식시점에 해당 대여금이 이 기준서 부록 A의 신용이 손상된 금융자산의 정의를 충족하지 못하기 때문에 신용이 손상된 채로 창출된 대여금으로 보지 않는다.

문단 IE9

- 최초 인식 후에 거시 경제적 변동이 총 매출액에 부정적인 영향을 미쳤으며 기업 Y는 수익과 순현금흐름 창출을 위한 사업계획보다 미달되는 성과를 이루었다. 재고 소비가 늘었지만 예상했던 매출이 실현되지 아니하였다. 기업 Y는 유동성을 높이기 위해 별도의 회전신용한도약정을 사용하였고 레버리지 비율이 높아졌다. 결과적으로 기업 Y는 현재 은행 X와의 선순위 담보대여금에 대한 계약 위반에 가까운 상황이다.

문단 IE10

- 은행 X는 보고기간 말에 최초 인식 후 신용위험의 증가 정도에 대한 평가와 관련되고 과도한 원가나 노력 없이 이용할 수 있는 합리적이고 뒷받침될 수 있는 모든 정보를 고려하여 기업 Y에 대한 대여금의 신용위험을 전반적으로 평가한다. 이러한 평가에는 다음의 요인을 포함한다.

- (1) 은행 X는 거시 경제적 상황의 악화가 가까운 미래에 계속될 수도 있어 기업 Y의 현금흐름 창출 능력과 레버리지 감소 능력에 좀 더 부정적인 영향을 미칠 것이라고 예상한다.

- (2) 기업 Y는 계약 위반에 가까운 상황이며 대여금 계약조건을 재설정하거나 대여금을 재조정하는 것이 필요할 수 있다.

- (3) 기업 Y의 채권 거래가격이 하락하였고 새로 창출한 대여금의 신용마진이 증가하였다는 은행 X의 평가는 신용위험의 증가를 반영하며 이러한 변동은 시장상황의 변동으로 설명될 수 없다(예: 기준 이자율이 변동 없이 유지되고 있음). 추가로 기업 Y와 비슷한 기업들의 채권 가격과 비교한 결과, 기업 Y 채권 가격 하락과 해당 대여금의 신용마진 증가는 기업 특유의 요인에 의한 것이라는 것을 보여준다.

- (4) 은행 X는 신용위험의 증가를 반영하기 위해 이용할 수 있는 정보에 기초하여 대여금의 내부위험등급을 재평가하였다.

문단 IE11

- 은행 X는 이 기준서의 문단 5.5.3에 따라 대여금의 최초 인식 후에 신용위험이 유의적으로 증가했다고 판단한다. 따라서 은행 X는 기업 Y의 선순위 담보대여금에 대해 전체기간 기대신용손실을 인식한다. 은행 X가 대여금의 내부위험등급을 아직 변경하지 아니하였더라도 여전히 이러한 결론을 내릴 수 있다. 위험등급의 변동 여부 자체만으로는 최초 인식 후에 신용위험이 유의적으로 증가하였는지가 결정되지 않는다.

사례 2: 신용위험의 유의적인 증가가 아닌 경우

문단 IE12

- 기업 C는 경기에 민감한 제조산업에서 영업하는 그룹의 지주회사이다. 은행 B는 기업 C에 대출하였다. 대출 당시에 전 세계적으로 해당 산업의 제품 수요가 더 증가할 것으로 예상되었기 때문에 해당 산업의 전망은 긍정적이었다. 그러나 투입 가격의 변동이 심했으며 경기순환 주기상 매출이 감소될 수 있을 것으로 예측되었다.

문단 IE13

- 또 기업 C는 과거에 외적 성장과 관련 분야 기업에 대한 최대 지분 취득에 집중해 왔다. 따라서 그룹의 구조가 복잡하고 변화해 왔으며 투자자가 그룹의 예상 성과를 분석하고 지주회사 수준에서 이용할 수 있는 현금흐름을 예측하기가 어려워졌다. 은행 B가 대출하는 시점에 기업 C의 레버리지는 채권자들이 수용할 정도의 수준이기는 하지만 현재 차입금의 만기까지 남은 존속기간이 짧기 때문에 채권자들은 기업 C가 부채를 재조달할 수 있는 능력에 대해 우려한다. 기업 C가 운영 중인 종속기업에서 받는 배당으로 이자를 계속 지급할 수 있는 능력에 대한 우려도 있다.

문단 IE14

- 은행 B가 대출하는 시점에 기업 C의 레버리지는 그 밖의 고객들과 비슷한 수준이었고, 대출금의 기대존속기간에 걸친 예측에 기초하여 채무불이행 사건을 유발하기 전까지 이용할 수 있는 충당금 적립률(coverage ratio)에 여유가 많았다. 은행 B는 신용위험을 판단하는 데 자체 내부등급 방식을 적용하고 각 대출금에 특정한 내부등급 점수를 부여한다. 은행 B의 내부등급 범주는 과거, 현재, 미래전망 정보에 기초하며 대출금의 남은 기간의 신용위험을 반영한다. 은행 B는 최초 인식시점에 대출금이 신용위험에 상당히 노출되어 있고 투기적 요소가 있으며, 현금흐름 창출에 대한 그룹의 불확실한 전망을 포함하여 기업 C에 영향을 미치는 불확실성 때문에 채무불이행이 발생할 수 있다고 판단한다. 그러나 은행 B는 해당 대출금이 이 기준서 부록 A의 취득시 신용이 손상되어 있는 금융자산의 정의를 충족하지 않기 때문에 신용이 손상된 채로 창출된 것으로 보지 않는다.

문단 IE15

- 기업 C는 최초 인식 후에 시장상황의 악화 때문에 다섯 개의 주요 종속기업 중 세 개 종속기업의 매출이 유의적으로 줄어들었다고 발표하였으나 산업의 예상주기에 따라 다음 수개월이 지나면 개선될 것으로 예상한다. 나머지 두 종속기업의 매출은 안정적이었다. 기업 C는 운영 중인 종속기업의 효율성을 높이기 위해 기업구조 개편을 발표하였다. 이러한 구조 개편으로 현재 차입금을 재조달 할 수 있는 유연성과 운영 중인 종속기업이 기업 C에 배당을 지급할 수 있는 능력이 높아질 것이다.

문단 IE16

- 시장상황이 계속 악화될 것이라는 예상에도 불구하고, 이 기준서의 문단 5.5.3에 따라 은행 B는 기업 C의 대출금의 신용위험이 최초 인식 후에 유의적으로 증가하지 아니하였다고 판단한다. 이러한 판단은 다음의 요인들로 입증된다.

- (1) 현재 매출이 하락하였으나, 이는 은행 B가 최초 인식시점에 예상한 것이다. 또 매출은 다음 수개월이 지나면 개선될 것으로 예상한다.

- (2) 기업 구조개편으로, 운영 중인 종속기업의 현재 차입금을 재조달할 수 있는 유연성이 증가하고 기업 C에 배당을 지급할 수 있는 여력이 증가하므로, 은행 B는 이를 신용보강으로 본다. 현재 차입금을 재조달할 수 있는 지주회사의 능력에 대한 계속된 일부 우려에도 불구하고 신용보강으로 본다.

- (3) 기업 C를 관찰하는 은행 B의 신용위험 관리부서는 최근 국면이 내부 신용위험 등급을 변경할 만큼 유의적이지 않다고 판단하였다.

문단 IE17

- 따라서 은행 B는 대출금에 전체기간 기대신용손실에 해당하는 금액으로 손실충당금을 인식하지 아니한다. 그러나 향후 12개월 내 발생할 채무불이행 발생 위험의 증가와 채무불이행이 발생할 경우에 신용손실에 대한 현재의 예상을 반영하여 12개월 기대신용손실의 측정을 갱신한다.

사례 3: 충분히 담보된 금융자산

문단 IE18

- 기업 H는 은행 Z에서 담보인정비율(loan-to-value, LTV)이 50%인 5년 만기 대출금으로 조달한 현금으로 취득한 부동산을 갖고 있다. 해당 대출금은 부동산에 대한 1순위 담보로 보증된다. 은행 Z는 최초 인식시점에 해당 대출금이 이 기준서의 부록 A에서 정의한 신용이 손상된 채로 창출된 것으로 보지 않는다.

문단 IE19

- 최초 인식 후에 경기침체 때문에 기업 H의 수익과 영업이익이 줄어들었다. 또 예상되는 규제 강화가 수익과 영업이익에 추가로 부정적인 영향을 미칠 수도 있을 것으로 예상한다. 기업 H에 미치는 이러한 부정적인 영향은 유의적이고 지속될 수 있다.

문단 IE20

- 이러한 최근의 사건과 예상되는 불리한 경제상황 때문에 기업 H의 잉여현금흐름은 예정된 대출금의 지급이 빠듯해질 정도까지 줄어들 것으로 예상한다. 은행 Z는 기업 H의 현금흐름이 더 악화될 경우에는 지급하기로 한 대출금의 계약 금액을 지급하지 못하여 연체될 수도 있다고 추정한다.

문단 IE21

- 최근 제삼자의 평가에 따르면 부동산 가치 하락의 징후가 있었고, 따라서 현행 LTV는 70%가 되었다.

문단 IE22

- 보고기간 말에 이 기준서의 문단 5.5.10에 따라 기업 H에 대한 대출금은 신용위험이 낮은 것으로 보지 않는다. 따라서 은행 Z는 이 기준서의 문단 5.5.3에 따라 보유하고 있는 담보가치와 상관없이 최초 인식 후에 신용위험이 유의적으로 증가하였는지를 평가할 필요가 있다. 기업 H는 현금흐름이 조금만 악화되는 경우에도 대출금에 대한 계약상 지급을 못할 수 있기 때문에 보고기간 말에 상당한 신용위험에 노출되어 있다. 따라서 은행 Z는 최초 인식 후에 신용위험(채무불이행 발생 위험)이 유의적으로 증가하였다고 판단한다. 따라서 은행 Z는 기업 H의 대출금에 전체기간 기대신용손실을 인식한다.

문단 IE23

- 전체기간 기대신용손실을 인식해야 하지만, 문단 B5.5.55에 따라 기대신용손실의 평가는 부동산 담보에서 예상되는 회수분(담보물을 획득하고 매각하는 원가를 조정하여)을 반영할 것이고, 따라서 대출금에 대한 기대신용손실이 매우 작아질 수 있다.

사례 4: 투자등급 공모채권

문단 IE24

- 기업 A는 국내에서 물류업을 하는 상장 대기업이다. 자본구조상 유일한 채무는 5년 만기 공모채권이며 채권 계약에 따른 유일한 제약은 추가 차입 제한이다. 기업 A는 주주에게 분기별로 보고한다. 기업 B는 많은 채권 투자자 중 하나이다. 기업 B는 이 기준서의 문단 5.5.10에 따라 최초 인식시점에 해당 채권의 신용위험이 낮은 것으로 본다. 이는 해당 채권의 채무불이행 발생 위험이 낮으며 기업 A가 단기적으로 그 채무를 이행할 강한 능력을 갖고 있다고 보기 때문이다. 기업 B는 장기적으로 경제 환경과 사업 환경의 불리한 변화 때문에 해당 채권의 의무를 이행할 수 있는 기업 A의 능력이 반드시 약해지지는 않지만 약해질 수도 있다고 본다. 또 최초 인식시점에 해당 채권은 투자등급에 해당하는 국제적인 외부신용등급과 상호연계된 내부신용등급을 지니고 있었다.

문단 IE25

- 보고기간 말에 기업 B의 신용위험에 대한 주된 우려사항은 기업 A의 영업현금흐름 감소를 일으켰던 매출총량에 대한 지속적인 압박이다.

문단 IE26

- 기업 B는 분기 공시정보에만 의존하고 사적인 신용위험정보에 접근할 수 없기 때문에 (기업 B는 채권투자자이기 때문에) 신용위험 변동의 평가는 공식적인 발표(신용평가기관이 신용전망을 갱신하는 보도자료 포함)와 정보에 의존한다.

문단 IE27

- 기업 B는 이 기준서의 문단 5.5.10에 따라 ‘낮은 신용위험’의 간편법을 적용한다. 따라서 보고기간 말에 기업 B는 과도한 원가나 노력 없이 이용할 수 있는 합리적이고 뒷받침될 수 있는 모든 정보를 이용하여 해당 채권의 신용위험이 낮은지를 평가한다. 이때 기업 B는 해당 채권의 내부신용등급을 재평가하고 다음과 같은 이유로 더는 투자등급으로 볼 수 없다고 결론 내린다.

- (1) 기업 A의 최근 분기보고서에서 전분기 대비 수익이 20% 감소하였고 영업이익은 12% 감소한 것으로 나타났다.

- (2) 신용평가기관이 기업 A가 발표한 이익감소에 대해 부정적으로 반응하였고 신용등급을 투자등급에서 투자 부적격 등급으로 강등할 가능성에 대해 검토하고 있다. 그러나 보고기간 말에 외부 신용위험 등급은 변경되지 아니하였다.

- (3) 채권가격도 유의적으로 하락하였고 그 결과 만기수익률이 높아졌다. 기업 B는 채권가격이 기업 A의 신용위험 증가 때문에 하락하였는지를 평가한다. 이는 시장상황이 변동되지 아니하였고 비슷한 기업의 채권가격과 비교해 볼 때 해당 채권가격의 하락은 기업 특유의 요인(예를 들면 기업 특유의 신용위험 지표로 보지 않는 기준 이자율의 변동이 아님)에 기인할 수 도 있기 때문이다.

문단 IE28

- 기업 A는 현재 약정을 이행할 수 있는 능력을 갖고 있으나, 불리한 사업 환경과 경제 환경에 노출됨에 따른 큰 불확실성이 해당 채권의 채무불이행 발생 위험을 증가시켰다. 기업 B는 문단 IE27에서 기술한 요인을 고려하여 보고기간 말에 해당 채권의 신용위험이 낮지 않다고 판단한다. 따라서 기업 B는 최초 인식 후에 신용위험이 유의적으로 증가하였는지를 판단해야 한다. 기업 B는 이러한 평가에 기초하여 최초 인식 후에 신용위험이 유의적으로 증가하였으며 이 기준서의 문단 5.5.3에 따라 전체기간 기대신용손실에 해당하는 금액으로 손실충당금을 인식해야 한다고 판단한다.

사례 5: 신용위험의 변동에 대한 반응 정도

문단 IE29

- 은행 ABC는 세 개의 서로 다른 지역에 주거용 부동산 자금조달을 위한 주택담보대출을 제공한다. 수입금액이 다양한 대출자에게 다양한 LTV로 주택담보대출을 실행하였다. 고객은 주택담보대출 신청절차의 일부로서 고객이 고용된 산업, 주택담보대출의 담보인 부동산의 우편번호 등의 정보를 제공해야 한다.

문단 IE30

- 은행 ABC는 신용점수에 기초한 승인기준을 정하고 있다. ‘승인수준’을 넘는 신용점수를 받은 대출자들은 계약상 지급의무를 이행할 수 있다고 보기 때문에 해당 대출을 승인한다. 은행 ABC는 새로운 주택담보대출을 실행할 때 최초 인식시점의 채무불이행 발생 위험을 판단하기 위해 신용점수를 이용한다.

문단 IE31

- 은행 ABC는 보고기간 말에 모든 지역의 경제상황이 유의적으로 악화될 것으로 예상된다고 판단한다. 실업률 수준이 높아지는 반면 주택 가치는 하락하여 LTV가 높아질 것으로 예상한다. 따라서 은행 ABC는 예상되는 경제상황의 악화에 따라 주택담보대출 포트폴리오의 채무불이행 발생률이 높아질 것으로 예상한다.

문단 IE32

- 지역 1에서, 은행 ABC는 개별 주택담보대출을 자동화된 행동평점절차(behavioural scoring process)에 따라 매월 평가한다. 이러한 평점모형은 현재와 과거의 연체 상태, 고객의 채무수준, LTV, 은행 ABC의 그 밖의 금융상품에 대한 고객의 행동, 대출규모, 대출실행 후의 경과기간에 기초한다. 은행 ABC는 개별 우편번호 지역의 최근 매매 정보와 과도한 원가나 노력 없이 이용할 수 있는 합리적이고 뒷받침될 수 있는 미래전망 정보를 이용하여 부동산 가치를 재추정하는 자동화된 절차를 거쳐 정기적으로 LTV를 갱신한다.

문단 IE33

- 은행 ABC는 주택 가격과 주택담보대출의 채무불이행률 간에 강한 상관관계를 나타내는 과거 자료를 갖고 있다. 즉 주택 가격이 하락할 때 고객은 지급하기로 한 주택담보대출을 지급할 경제적 유인이 줄어들고 이에 따라 채무불이행 발생 위험이 증가한다.

문단 IE34

- LTV가 행동평점모형에 영향을 미치며 예상되는 주택 가격의 하락에 따른 채무불이행 발생 위험이 증가하는 경우에 행동평점을 조정한다. 주택담보대출이 만기에만(그리고 향후 12개월을 초과하여) 가장 유의적인 지급이 있는 만기일시상환대출(bullet loan)인 경우에도 예상되는 주택 가격의 하락에 따라 행동평점이 조정될 수 있다. LTV가 높은 주택담보대출은 주택 가격의 변동에 더 민감하며, 은행 ABC는 행동평점이 나빠진 경우에 주택담보대출이 연체되기 전에 공식적인 발표(신용평가기관이 신용전망을 갱신하는 보도자료 포함)와 식별할 수 있다.

문단 IE35

- 신용위험이 유의적으로 증가했을 때, 전체기간 기대신용손실에 해당하는 금액으로 손실충당금을 인식한다. 은행 ABC는 손실의 정도[채무불이행이 발생하는 경우의 손실(loss given default, LGD)]를 추정하기 위해 LTV를 이용하여 손실충당금을 측정한다. 다른 모든 것이 동일하다면 LTV가 높아질수록 기대신용손실은 증가한다.

문단 IE36

- 은행 ABC가 주택 가격 하락에 대한 예상을 반영하기 위한 행동평점을 갱신할 수 없다면 최초 인식 후에 신용위험이 유의적으로 증가하였는지를 판단하고 해당 대출에 대한 전체기간 기대신용손실을 인식하기 위해 집합평가를 수행할 때 과도한 원가나 노력 없이 이용할 수 있는 합리적이고 뒷받침될 수 있는 정보를 이용한다.

문단 IE37

- 은행 ABC는 지역 2와 지역 3에 대해서는 자동화된 행동평점절차가 없다. 그 대신에 은행 ABC는 신용위험 관리 목적으로 과거의 연체 행태를 이용하여 채무불이행 발생 위험을 추적한다. 연체 일수가 30일을 초과한 모든 대출에 대해 전체기간 기대신용손실에 해당하는 금액으로 손실충당금을 인식한다. 은행 ABC가 차입자 특유의 정보로서만 과거의 연체 정보를 사용하지만, 연체 일수가 30일을 초과하지 않은 대출에 전체기간 기대신용손실을 인식해야 하는지를 평가하기 위해 과도한 원가나 노력 없이 이용할 수 있는 그 밖의 합리적이고 뒷받침될 수 있는 미래전망 정보도 고려한다. 이는 신용위험의 모든 유의적인 증가에 대해 전체기간 기대신용손실을 인식하는 이 기준서 문단 5.5.4의 목적을 충족하기 위해 필요하기 때문이다.

문단 IE38

- 지역 2에는 석탄과 관련 제품의 수출에 대부분 의존하는 광업지구가 있다. 은행 ABC는 석탄 수출이 유의적으로 감소하였음을 알게 되고 일부 석탄광산의 폐쇄를 예상한다. 차입자가 보고기간 말에 연체하지 않았더라도, 실업률의 증가가 예상되기 때문에 석탄광산에서 일하는 차입자에 대한 담보대출의 채무불이행 발생 위험이 유의적으로 증가되었다고 판단한다. 따라서 은행 ABC는 석탄광산에서의 수입에 의존하는 고객을 식별하기 위해(대출을 공통 위험요소에 기초하여 식별하는 ‘상향식(bottom up)’ 접근법) 주택담보대출 포트폴리오를 (주택담보대출 신청절차의 일부로서 기록된 정보를 이용하여) 고객이 종사하는 산업별로 구분한다. 은행 ABC는 이러한 주택담보대출에는 전체기간 기대신용손실에 해당하는 금액으로 손실충당금을 인식하는 반면, 지역 2의 그 밖의 모든 주택담보대출에는 12개월 기대신용손실에 해당하는 금액으로 손실충당금을 계속 인식한다 (주9). 그러나 이 광업지구의 석탄광산에서 직업적으로 일하는 차입자에게 신규로 실행한 주택담보대출은 최초 인식 후에 유의적인 신용위험의 증가를 경험하지 아니하였기 때문에 12개월 기대신용손실에 해당하는 금액으로 손실충당금을 인식한다. 그러나 이러한 주택담보대출 중 일부는 석탄광산의 폐쇄에 대한 예상 때문에 최초 인식 후에 곧바로 신용위험의 유의적인 증가를 경험할 수 있다.

- (주9)연체 일수가 30일을 초과하는 등 개별평가에 기초하여 신용위험이 유의적으로 증가하였다고 판단한 주택담보대출은 제외한다. 이러한 주택담보대출에도 전체기간 기대신용손실을 인식한다.

문단 IE39

- 은행 ABC는 지역 3 주택담보대출의 기대존속기간에 이자율 상승을 예상하므로 채무불이행 발생 위험과 신용위험의 증가를 예상한다. 과거에 이자율의 상승은 특히 고객의 주택담보대출이 고정금리 조건이 아닌 경우에 지역 3 주택담보대출의 미래 채무불이행으로 이어지는 주요 지표였다. 은행 ABC는 지역 3의 변동금리 조건의 주택담보대출 포트폴리오는 동질적이고 지역 2와 다르며, 신용위험이 유의적으로 증가한 고객을 나타내는 공통의 위험특성에 기초하여 특정한 하위 포트폴리오를 식별하는 것이 불가능하다고 판단한다. 은행 ABC는 지역 3 주택담보대출의 동질적인 특성에 따라 최초 인식 후에 전체 포트폴리오의 비례적 부분의 신용위험이 유의적으로 증가하였다고 평가할 수 있다고 판단한다(‘하향식(top down)’ 접근법을 사용할 수 있다). 은행 ABC는 과거 정보에 기초할 경우에 이자율이 200 베이시스 포인트(basis point) 상승함에 따라 변동금리 조건부 포트폴리오 중 20%가 신용위험이 유의적으로 증가할 것으로 추정한다. 따라서 은행 ABC는 이자율 상승에 대한 예상에 따라 지역 3 주택담보대출 중 20%가 신용위험이 최초 인식 후에 유의적으로 증가했다고 판단한다. 따라서 은행 ABC는 변동금리 조건부 주택담보대출 포트폴리오 중 20%에 전체기간 기대신용손실을 인식하고 해당 포트폴리오의 나머지 주택담보대출은 12개월 기대신용손실에 해당하는 금액으로 손실충당금을 인식한다. (주10)

- (주10)연체 일수가 30일을 초과하는 등 개별평가에 기초하여 신용위험이 유의적으로 증가하였다고 판단한 주택담보대출은 제외한다. 이러한 주택담보대출에도 전체기간 기대신용손실을 인식한다.

사례 6: 최초 신용위험의 최대치와 비교

문단 IE40

- 은행 A는 지역 W에서 비슷한 자동차담보대출 포트폴리오 두 개를 가지고 있다. 은행 A는 개별 대출을 결정할 때 내부 방침에 따라 내부 신용등급시스템에 기초한다. 해당 시스템은 고객의 신용이력, 은행 A의 그 밖의 상품에 대한 지급행동, 그 밖의 요인을 고려하고 발행할 때 개별 대출에 1(가장 낮은 신용위험)부터 10(가장 높은 신용위험)까지 내부 신용등급을 매긴다. 채무불이행 발생 위험은 신용위험 등급이 악화됨에 따라 기하급수적으로 증가한다. 따라서 예를 들면 신용위험 등급점수 1과 2의 차이는 신용위험 등급점수 2와 3의 차이보다 작다. 포트폴리오 1의 대출은 내부 신용위험 등급이 비슷한 기존의 고객에게만 제공되었으며, 최초 인식시점에 모든 대출의 내부 등급점수는 3이나 4였다. 은행 A는 최초 인식시점에 포트폴리오 1에 받아들일 수 있는 최초 신용위험 등급의 최대치를 내부 신용위험 등급점수 4로 정한다. 포트폴리오 2의 대출은 자동차 담보대출 광고를 보고 연락한 고객에게 제공되었고 해당 고객의 내부 신용위험 등급점수는 4와 7 사이였다. 은행 A는 내부 신용위험 등급점수가 7보다 높은 경우(내부 신용위험 등급점수가 8과 10 사이) 자동차담보대출을 실행하지 않는다.

문단 IE41

- 은행 A는 신용위험이 유의적으로 증가하였는지를 평가할 때 포트폴리오 1의 모든 대출의 최초 신용위험을 비슷하다고 판단한다. 채무불이행 위험이 내부 위험등급에 반영된다면, 내부 신용위험 등급점수가 3에서 4로 바뀌는 것은 신용위험의 유의적인 증가를 나타내지는 않지만, 내부 신용위험 등급점수가 5보다 높은 해당 포트폴리오에 속하는 대출은 신용위험이 유의적으로 증가하였다고 판단한다. 이는 은행 A가 최초 인식 후에 신용위험의 변동을 평가하기 위해 포트폴리오의 개별 대출에 대한 최초의 신용등급을 알 필요는 없음을 뜻한다. 이 기준서의 문단 5.5.3에 따라 전체기간 기대신용손실을 인식해야 하는지를 판단하기 위해 보고기간 말에 신용위험 등급점수가 5보다 높은지만 판단하면 된다.

문단 IE42

- 그러나 포트폴리오 2의 최초 인식시점에 받아들일 수 있는 최초 신용위험의 최대치를 내부 신용위험 등급점수 7로 정하는 것은 이 기준서의 문단 5.5.4의 목적을 충족하지 못한다. 은행 A는 신용위험의 유의적인 증가가 새로운 금융자산을 창출하는 시점의 신용위험 수준 이상으로 신용위험이 증가할 때에만(내부 신용위험 등급점수가 7보다 높은 경우) 발생하는 것은 아니라고 판단하기 때문이다. 은행 A는 내부 신용위험 등급점수가 7보다 높은 자동차담보대출은 절대로 대출하지 않지만, 포트폴리오 2 대출의 최초 신용위험은 포트폴리오 1에서 이용한 접근법을 적용할 만큼 충분히 비슷하지 않다. 이는 신용위험이 유의적으로 증가하였는지를 판단하기 위해 은행 A가 보고기간 말의 신용위험을 최초 인식시점의 가장 낮은 신용의 질과 단순히 비교(예: 포트폴리오 2의 내부 신용위험 등급점수를 내부 신용위험 등급점수 7과 비교)할 수 없음을 뜻한다. 이는 포트폴리오 내의 대출에 대한 최초 신용의 질이 너무 다양하기 때문이다. 예를 들면 당초 신용위험 등급점수 4인 대출의 경우에 내부 신용등급점수가 6으로 변동한다면 그 대출의 신용위험이 유의적으로 증가했다고 볼 수도 있다.

사례 7: 거래상대방 신용위험의 평가

문단 IE43

- 20X0년에 은행 A는 기업 Q에게 15년 만기로 10,000원을 대출하였고 대출시점에 기업 Q의 내부 신용위험 등급점수는 1(가장 낮은 신용위험)에서 10(가장 높은 신용위험)중 4였다. 채무불이행 발생 위험은 신용위험 등급이 악화됨에 따라 기하급수적으로 증가한다. 따라서 예를 들면 신용위험 등급점수 1과 2의 차이는 신용위험 등급점수 2와 3의 차이보다 작다. 20X5년에 기업 Q의 내부 신용위험 등급점수가 6이었을 때, 은행 A는 기업 Q에게 10년 만기로 5,000원을 추가로 대출하였다. 20X7년에 기업 Q는 주요 고객과 계약을 유지하는 데 실패하여 수익의 급감을 경험하고 있다. 은행 A는 기업 Q가 계약을 상실함에 따라 대출금을 상환할 수 있는 능력이 유의적으로 약해질 것으로 보아 내부 신용등급 점수를 8로 변경한다.

문단 IE44

- 은행 A는 신용위험 관리 목적으로 계약상대방의 신용위험을 평가하고 기업 Q의 신용위험 증가가 유의적이라고 판단한다. 은행 A가 최초 인식 후에 개별 대출의 신용위험 변동을 개별적으로 평가하지는 않았지만 계약상대방의 신용위험을 평가하고 기업 Q에 제공한 모든 대출에 전체기간 기대신용손실을 인식하는 것은 이 기준서 문단 5.5.4의 손상 요구사항의 목적을 충족한다. 이는 기업 Q가 대출금에 신용위험이 가장 높았을 때인 (20X7년의) 가장 최근 대출 후에도 신용위험이 유의적으로 증가하였기 때문이다. 따라서 계약상대방 평가는 개별 대출의 신용위험 변동을 개별적으로 평가했을 때와 같은 결과가 된다.

문단 IE45

- 20X0년에 은행 A는 기업 X에게 20년 만기로 150,000원을 대출하였고 대출시점에 기업 X의 내부 신용위험 등급점수는 4였다. 20X5년에 경제상황이 악화되고 기업 X의 제품 수요가 유의적으로 줄어들었다. 매출 감소에 따른 현금흐름의 감소로 기업 X는 은행 A에 대한 차입금의 분할지급을 완전히 이행할 수는 없었다. 은행 A는 보고기간 말에 기업 X의 내부 신용위험 등급을 재평가하고 해당 등급점수를 7로 결정한다. 은행 A는 내부 신용위험 등급의 변경을 고려하는 것을 포함하여 대출의 신용위험 변동을 고려하였고, 신용위험이 유의적으로 증가하였다고 판단하고 150,000원의 대출에 전체기간 기대신용손실을 인식한다.

문단 IE46

- 최근의 내부 신용위험 등급의 하락에도 불구하고, 20X6년에 은행 A는 기업 X에게 5년 만기로 50,000원을 추가로 대출하였는데, 이 시점에 신용위험이 더 높았었음을 고려하였다.

문단 IE47

- 기업 X의 신용위험(계약상대방 기준으로 평가)이 유의적으로 증가하였다고 이전에 평가하였던 사실 때문에 새로운 대출에 전체기간 기대신용손실을 인식해야 하는 것은 아니다. 새로운 대출의 신용위험은 최초 인식 후에 유의적으로 증가하지 아니하였기 때문이다. 은행 A가 신용위험의 변동에 대한 결론을 같은 고객에게 제공한 모든 개별 금융상품에 적용할 수 있는지를 고려하지 않고 계약상대방 수준으로만 신용위험을 평가하면 이 기준서 문단 5.5.4의 목적을 충족하지 못할 것이다.

기대신용손실의 인식과 측정

문단 IE48

- 다음 사례는 이 기준서 제5.5절에 따른 인식과 측정 요구사항의 적용뿐만 아니라 해당 요구사항을 위험회피회계와 상호연관하여 어떻게 적용하는지를 설명한다.

사례 8: ‘채무불이행 발생확률’ 접근법을 명시적으로 이용한 12개월 기대신용손실의 측정

문단 IE49

- 기업 A는 10년 만기, 원리금 분할상환 조건으로 1,000,000원을 대출한다. 기업 A는 신용위험이 비슷한 금융상품, 차입자의 신용위험, 향후 12개월의 경제 전망에 대한 예상을 고려하여, 최초 인식시점에 대출의 채무불이행 발생확률(probability of default, PD)을 향후 12개월에 0.5%로 추정한다. 또 기업 A는 최초 인식 후에 신용위험이 유의적으로 증가하였는지를 판단할 때 그 12개월 PD 변동을 전체기간 PD 변동의 합리적인 근사치로 본다.

문단 IE50

- 보고기간 말에(대출금의 지급기일 전 (주11)) 12개월 채무불이행 발생 확률에는 변동이 없었으며 기업 A는 최초 인식 후에 신용위험이 유의적으로 증가하지 않았다고 판단한다. 기업 A는 대출금에 채무불이행이 발생할 경우에 총 장부금액의 25%의 손실을 볼 것으로 판단한다(채무불이행이 발생할 경우의 손실률(LGD)이 25%) (주12). 기업 A는 0.5%의 12개월 채무불이행 발생확률을 이용하여 12개월 기대신용손실에 해당하는 금액으로 손실충당금을 측정한다. 이러한 계산에는 채무불이행이 발생하지 아니할 확률이 99.5%라는 것이 내재되어 있다. 보고기간 말에 12개월 기대신용손실에 해당하는 손실충당금은 1,250원(0.5% × 25% × 1,000,000원)이다.

- (주11)사례의 단순화를 위해 대출금의 상각은 없다고 가정한다.

- (주12)LGD가 총 장부금액 대비 현재가치의 비율을 나타내므로 이 사례에서는 화폐의 시간가치를 고려하지 않는다.

문단 IE51

- 기업 B는 5년 만기, 만기일시상환 대출 1,000개(단위당 1,000원)의 포트폴리오(총 1,000,000원)를 취득하며 해당 포트폴리오의 평균 12개월 PD는 0.5%이다. 기업 B는 해당 대출채권이 향후 12개월 후에만 유의적인 지급의무가 있으므로 최초 인식 후에 신용위험이 유의적으로 증가하였는지를 판단할 때 12개월 PD의 변동을 고려하는 것이 적절하지 않다고 판단한다. 따라서 보고기간 말에 기업 B는 최초 인식 후에 해당 포트폴리오의 신용위험이 유의적으로 증가하였는지를 판단할 때 전체기간 PD의 변동을 이용한다.

문단 IE52

- 기업 B는 최초 인식 후에 신용위험이 유의적으로 증가하지 않았다고 판단하고 해당 포트폴리오의 평균 LGD를 25%로 추정한다. 기업 B는 이 기준서에 따라 집합기준으로 손실충당금을 측정하는 것이 적절하다고 판단한다. 보고기간 말에 12개월 PD는 여전히 0.5%이다. 따라서 기업 B는 평균 0.5%의 12개월 PD에 기초하여 집합기준으로 12개월 기대신용손실에 해당하는 금액으로 손실충당금을 측정한다. 이러한 계산에는 채무불이행이 발생하지 아니할 확률이 99.5%라는 것이 내재되어 있다. 보고기간 말에 12개월 기대신용손실에 해당하는 금액의 손실충당금은 1,250원(0.5% × 25% × 1,000,000원)이다.

사례 9: 손실률 접근법에 기초한 12개월 기대신용손실의 측정

문단 IE53

- 은행 A는 총 장부금액이 500,000원인 만기일시상환 대출 2,000개를 실행한다. 은행 A는 최초 인식시점에 공통의 위험특성에 기초하여 해당 포트폴리오를 차입자별 그룹으로 나눈다(그룹 X와 그룹 Y). 그룹 X는 총 장부금액이 200,000원인 1,000개의 대출채권(고객당 200원)으로 이루어져 있다. 그룹 Y는 총 장부금액이 300,000원인 1,000개의 대출채권(고객당 300원)으로 이루어져 있다. 거래원가는 없으며 해당 대출계약은 옵션(예: 중도상환이나 콜옵션), 할증액 또는 할인액, 포인트, 그 밖의 수수료를 포함하지 않는다.

문단 IE54

- 은행 A는 그룹 X와 그룹 Y의 기대신용손실을 손실률 접근법에 기초하여 측정한다. 은행 A는 손실률을 개발하기 위해 자체의 과거 채무불이행 표본과 해당 대출채권에서 경험한 손실을 고려한다. 또 은행 A는 미래전망 정보를 고려하고 현재 경제상황뿐만 아니라 미래 경제상황에 대한 합리적이고 뒷받침될 수 있는 예측을 고려하여 과거 정보를 갱신한다. 과거에 각 그룹의 1,000개 대출채권에 대하여, 그룹 X의 과거 손실률은 4개 대출채권의 채무불이행에 기초하여 0.3%이며, 그룹 Y의 과거 손실률은 2개 대출채권의 채무불이행에 기초하여 0.15%이다.

- ⑴문단 5.5.17⑵에 따라 기대신용손실은 유효이자율로 할인해야 한다. 그러나 이 사례에서는 관측된 손실을 현재가치로 가정한다.

-

샘플 내 고객의 수채무불이행이 발생할 경우에 고객당 총 장부금액 추정치채무불이행이 발생할 경우에 총 장부금액 추정치 합계채무불이행에 대한 예상채무불이행이 발생할 경우에 총 장부금액 합계액의 추정관측된 손실의 현재가치(1)손실률그룹ABC = A × BDE = B × DFG = F ÷ CX1,000개200원200,000원4개800원600원0.3%Y1,000개300원300,000원2개600원450원0.15%⑴문단 5.5.17⑵에 따라 기대신용손실은 유효이자율로 할인해야 한다. 그러나 이 사례에서는 관측된 손실을 현재가치로 가정한다.

문단 IE55

- 보고기간 말에 은행 A는 과거 손실률에 비해 향후 12개월의 채무불이행이 증가할 것으로 예상한다. 따라서 은행 A는 그룹 X의 대출채권에 대하여 향후 12개월에 5개의 채무불이행을 추정하고 그룹 Y에 대하여 3개의 채무불이행을 추정한다. 고객당 관측된 신용손실의 현재가치는 과거의 고객당 손실률과 일관되게 유지될 것으로 추정한다.

문단 IE56

- 은행 A는 대출채권의 기대존속기간에 기초하여, 채무불이행의 증가에 대해 예상한 결과 최초 인식 후에 해당 포트폴리오 신용위험의 유의적인 증가를 나타내지 않는다고 판단한다. 은행 A는 이러한 예측에 기초하여 각 그룹 1,000개의 대출채권에 대하여 12개월 기대신용손실에 해당하는 금액인 750원과 675원으로 손실충당금을 각각 측정한다. 따라서 그룹X의 첫 해 손실률은 0.375%, 그룹 Y의 첫 해 손실률은 0.225%이다.

-

샘플 내 고객의 수채무불이행이 발생할 경우에 고객당 총 장부금액 추정치채무불이행이 발생할 경우에 총 장부금액 추정치 합계채무불이행에 대한 예상채무불이행이 발생할 경우에 총 장부금액 합계액의 추정관측된 손실의 현재가치손실률그룹ABC = A × BDE = B × DFG = F ÷ CX1,000개200원200,000원5개1,000원750원0.375%Y1,000개300원300,000원3개900원675원0.225%

문단 IE57

- 은행 A는 해당 연도와 최초 인식 후에 신용위험이 유의적으로 증가하지 아니한 기간에 그룹 X와 그룹 Y의 새로 창출한 대출채권에 대하여 12개월 기대신용손실을 추정하기 위해 각각 0.375%와 0.225%의 손실률을 이용한다.

사례 10: 회전신용한도약정

문단 IE58

- 은행 A는 지역 백화점과 연계된 고객에게 공동브랜드 신용카드를 발급한다. 이 신용카드는 하루의 예고기간을 가진 후에 은행 A가 신용카드(사용한 부분과 사용하지 아니한 부분 모두)를 취소할 수 있는 계약상 권리를 갖게 된다. 그러나 은행 A는 금융상품의 보통의 일상적인 관리에서는 신용카드를 취소할 수 있는 계약상 권리를 행사하지 않으며 신용위험의 증가를 알게 되고 고객을 개별기준으로 관찰하기 시작하는 때에만 한도약정을 취소한다. 은행 A는 신용카드를 취소할 수 있는 계약상 권리에 따라 신용손실에 대한 익스포저가 계약상 예고기간으로 제한된다고 보지 않는다.

문단 IE59

- 은행 A는 신용위험 관리 목적으로 평가대상 고객들의 계약상 현금흐름이 하나의 집합만 있다고 보며, 보고기간 말에 사용한 잔액과 사용하지 아니한 잔액을 구분하지 않는다. 따라서 해당 포트폴리오의 경우 한도약정 수준에서 관리하고 기대신용손실도 그 수준에서 측정한다.

문단 IE60

- 보고기간 말에 신용카드 포트폴리오의 사용 잔액은 60,000원이며 사용할 수 있는 미사용 한도약정 잔액은 40,000원이다. 은행 A는 다음 사항을 고려하여 보고기간 말에 해당 한도약정의 신용위험에 노출될 것으로 예상하는 기간을 추정하여 포트폴리오의 기대존속기간을 산정한다.

- (1) 비슷한 신용카드 포트폴리오가 신용위험에 노출되었던 기간

- (2) 비슷한 금융상품에서 관련 채무불이행이 발생하기까지의 기간

- (3) 비슷한 금융상품의 신용위험 증가로 인한 신용위험 관리조치(예: 미사용 회전신용한도의 축소나 취소)를 취하게 했던 과거사건

문단 IE61

- 은행 A는 문단 IE60에 열거한 정보에 기초하여 신용카드 포트폴리오의 기대존속기간을 30개월로 산정한다.

문단 IE62

- 은행 A는 보고기간 말에 해당 포트폴리오의 최초 인식 후에 신용위험의 변동을 평가하고 이 기준서의 문단 5.5.3에 따라 최초 인식 후에 그 포트폴리오의 25%에 해당하는 신용카드 포트폴리오 일부의 신용위험이 유의적으로 증가하였다고 판단한다. 이러한 한도약정을 사용한 잔액 20,000원에 전체기간 기대신용손실을 인식해야 하고 사용할 수 있는 미사용 한도약정 잔액의 경우는 10,000원이다.

문단 IE63

- 이 기준서의 문단 5.5.20에 따라 기대신용손실을 측정할 때, 은행 A는 문단 B5.5.31에 따라 포트폴리오의 기대존속기간(30개월)의 미래 사용액에 대한 예상을 고려하고 고객의 채무불이행이 발생한 경우에 포트폴리오의 예상 사용잔액(채무불이행에 대한 익스포저)을 추정한다. 은행 A는 이러한 신용위험모형을 이용하여 전체기간 기대신용손실을 인식해야 하는 신용카드 약정의 채무불이행에 대한 익스포저를 25,000원으로 산정한다(사용 잔액 20,000원과 사용할 수 있는 미사용 한도약정의 추가 사용액 5,000원의 합계). 12개월 기대신용손실을 인식하는 신용카드에서 채무불이행에 대한 익스포저는 45,000원이다(사용 잔액 40,000원과 향후 12개월에 미사용 약정의 추가 사용액 5,000원의 합계).

문단 IE64

- 은행 A가 산정한 채무불이행에 대한 익스포저와 기대존속기간은 신용카드 포트폴리오의 전체기간 기대신용손실과 12개월 기대신용손실을 측정하기 위해 사용된다.

문단 IE65

- 은행 A는 한도약정 수준에서 기대신용손실을 측정하므로 대출금 요소의 기대신용손실과 미사용 한도약정요소의 기대신용손실을 구분하여 별도로 식별할 수 없다. 미사용 한도약정요소의 기대신용손실은 대출금 요소에 대한 손실충당금과 함께 재무상태표에 인식한다. 기대신용손실의 합계가 해당 금융자산의 총 장부금액을 초과한다면 (금융상품: 공시기업회계기준서 제1107호 ‘금융상품: 공시’에 따라) 기대신용손실을 충당부채로 표시해야 한다.

사례 11: 계약상 현금흐름의 변경

문단 IE66

- 은행 A는 만기에 계약상 잔액 전체의 상환을 요구하는 5년 만기 대출채권을 창출한다. 매년 5%의 이자를 지급하며 계약상 액면금액은 1,000원이다. 유효이자율은 5%이다. 첫 번째 보고기간(기간 1) 말에 은행 A는 최초 인식 후에 신용위험이 유의적으로 증가하지 아니하였기 때문에 12개월 기대신용손실에 해당하는 금액으로 손실충당금을 인식한다. 해당 손실충당금 20원을 인식한다.

문단 IE67

- 은행 A는 후속 보고기간(기간 2)에 대출채권의 신용위험이 최초 인식 후에 유의적으로 증가하였다고 판단한다. 따라서 은행 A는 해당 대출채권에 전체기간 기대신용손실을 인식한다. 해당 손실충당금 잔액은 30원이다.

문단 IE68

- 은행 A는 세 번째 보고기간(기간 3) 말에 차입자의 유의적인 재무적 어려움에 따라 해당 대출채권의 계약상 현금흐름을 변경한다. 계약상 만기를 1년 연장하여 변경일에 남은 기간은 3년이 된다. 은행 A는 이러한 변경에도 해당 대출채권을 제거하지 않는다.

문단 IE69

- 은행 A는 이러한 변경에 따라 변경된 계약상 현금흐름을 해당 대출채권의 최초 유효이자율인 5%로 할인한 현재가치로 총 장부금액을 재계산한다. 이 기준서의 문단 5.4.3에 따라 재계산한 총 장부금액과 변경 전 장부금액의 차이는 변경손익으로 인식한다. 은행 A는 해당 대출채권의 총 장부금액에 대한 변경손실 300원을 당기손익으로 인식하고 총 장부금액을 700원으로 줄인다.

문단 IE70

- 은행 A는 변경된 계약상 현금흐름을 고려하여 손실충당금도 재측정하고, 해당 대출채권의 손실충당금을 전체기간 기대신용손실에 해당하는 금액으로 계속 인식해야 하는지를 평가한다. 은행 A는 (변경된 현금흐름을 고려한) 현재의 신용위험과 (최초의 변경되지 아니한 현금흐름에 대한) 최초 인식시점의 신용위험을 비교한다. 은행 A는 보고기간 말에 해당 대출채권의 신용이 손상되지 않았다고 판단하지만 최초 인식시점의 신용위험에 비해 신용위험이 여전히 유의적으로 증가하였으므로 계속 전체기간 기대신용손실에 해당하는 금액으로 손실충당금을 인식한다. 보고기간 말에 전체기간 기대신용손실에 대한 손실충당금 잔액은 100원이다.

-

기간

기초 총 장부금액손상변경 손익이자 수익현금 흐름기말 총 장부금액손실

충당금

기말 상각후원가ABCD총액: A ×5%EF = A + C + D – EGH = F – G11,000원(20원)50원50원1,000원20원980원21,000원(10원)50원50원1,000원30원970원31,000원(70원)(300원)50원50원700원100원600원

문단 IE71

- 은행 A는 후속 보고기간 말마다 이 기준서의 문단 5.5.12에 따라 해당 대출채권의 최초 인식시점의 신용위험(최초의 변경되지 아니한 현금흐름에 기초)과 보고기간 말의 신용위험(변경된 현금흐름에 기초)을 비교하여 신용위험이 유의적으로 증가하였는지를 평가한다.

문단 IE72

- 해당 대출채권의 변경 후 두 보고기간이 경과되어(기간 5) 차입자가 변경일의 예상과 비교할 때 당초 사업계획의 성과를 유의적으로 초과 달성하였다. 또 사업 전망이 과거 예상에 비해 긍정적이다. 은행 A는 과도한 원가나 노력 없이 이용할 수 있는 합리적이고 뒷받침될 수 있는 모든 정보를 평가한 결과, 대출채권의 전반적인 신용위험이 줄어들었으며 기대존속기간에 채무불이행 발생 위험이 줄어들었음을 나타내므로 보고기간 말에 차입자의 내부 신용등급을 조정한다.

문단 IE73

- 은행 A는 긍정적인 전반적 개선을 고려하여 상황을 다시 평가하고 해당 대출채권의 신용위험이 줄어들었으며 최초 인식 후에 신용위험의 유의적인 증가가 더는 없다고 결론 내린다. 따라서 은행 A는 다시 12개월 기대신용손실에 해당하는 금액으로 손실충당금을 측정한다.

사례 12: 충당금 설정률표

문단 IE74

- 제조업체인 기업 M은 20X1년에 30,000,000원에 해당하는 매출채권 포트폴리오를 갖고 있으며 한 지역에서만 영업한다. 고객들은 다수의 작은 고객들로 구성되어 있으며 매출채권은 계약에 따른 모든 금액을 지급할 수 있는 고객의 능력을 나타내는 공통의 위험특성으로 범주화 된다. 매출채권은 고객과의 계약에서 생기는 수익기업회계기준서 제1115호에 따른 유의적인 금융요소가 없다. 이 기준서의 문단 5.5.15에 따라 유의적인 금융요소가 없는 매출채권의 손실충당금은 항상 전체기간 기대신용손실에 해당하는 금액으로 측정한다.

문단 IE75

- 기업 M은 포트폴리오의 기대신용손실을 산정하기 위해 충당금 설정률표를 이용한다. 충당금 설정률표는 과거에 매출채권의 기대존속기간에 관측된 채무불이행률에 기초하며 미래전망적인 추정을 위해 조정된다. 매 보고기간 말에 과거에 관측된 채무불이행률을 갱신하며 미래전망 추정치의 변동을 분석한다. 이 사례의 경우 경제상황이 내년에 악화될 것으로 예측한다.

문단 IE76

- 이러한 기준으로 기업 M은 다음의 충당금 설정률표를 추정한다.

-

현재1-30 일 연체31-60일 연체61-90일 연체90일 초과 연체채무불이행률0.3%1.6%3.6%6.6%10.6%

문단 IE77

- 다수의 작은 고객들로 구성된 매출채권들은 30,000,000원이고 충당금 설정률표를 이용하여 측정한다.

-

총 장부금액

전체기간 기대신용손실 충당금 (총 장부금액x전체기간 기대신용손실률)연체되지 않음15,000,000원45,000원1–30일 연체7,500,000원120,000원31–60일 연체4,000,000원144,000원61–90일 연체2,500,000원165,000원90일 초과 연체1,000,000원106,000원30,000,000원580,000원

사례13: 기타포괄손익-공정가치로 측정하는 채무상품

문단 IE78

- 20X0년 12월 15일에 공정가치가 1,000원인 채무상품을 매입하고 기타포괄손익-공정가치로 측정한다. 해당 채무상품의 이자율은 10년의 계약기간에 5%이며 유효이자율도 5%이다. 취득시 신용이 손상되어 있는 금융자산으로 보지 아니한다.

- ⑴ 기타포괄손익-공정가치(FVOCI)는 공정가치로 측정하고 공정가치의 변동을 기타포괄손익으로 인식하는 것을 의미한다.

-

차변대변금융자산: 기타포괄손익-공정가치(FVOCI)⑴1,000원현금1,000원(공정가치로 측정하는 채무상품을 인식한다.)⑴기타포괄손익-공정가치(FVOCI)는 공정가치로 측정하고 공정가치의 변동을 기타포괄손익으로 인식하는 것을 의미한다.

문단 IE79

- 20X0년 12월 31일(보고기간 말)에 시장이자율의 변동에 따라 해당 채무상품의 공정가치가 950원으로 하락하였다. 최초 인식 후에 신용위험이 유의적으로 증가하지 않았다고 판단하고 12개월 기대신용손실에 해당하는 금액인 30원으로 기대신용손실을 측정한다. 사례의 단순화를 위해 이자수익 수취의 분개는 생략한다.

- ⑴ 보고기간 말에 기타포괄손익에 인식된 누적손실은 20이다. 해당 금액(20원)은 총 공정가치의 변동 50원(=1,000원-950원)에서 이미 인식한 12개월 기대신용손실을 나타내는 누적손상금액의 변동(30원)을 차감하여 계산된다.

-

차변대변손상차손(당기손익)30원기타포괄손익⑴20원금융자산: 기타포괄손익-공정가치(FVOCI)

50원 (채무상품의 12개월 기대신용손실과 그 밖의 공정가치 변동을 인식한다.)⑴보고기간 말에 기타포괄손익에 인식된 누적손실은 20이다. 해당 금액(20원)은 총 공정가치의 변동 50원(=1,000원-950원)에서 이미 인식한 12개월 기대신용손실을 나타내는 누적손상금액의 변동(30원)을 차감하여 계산된다.

문단 IE80

- 누적손상금액 30원을 공시한다.

문단 IE81

- 20X1년 1월 1일에 해당 채무상품을 그 시점의 공정가치인 950원에 처분하기로 결정한다.

-

차변대변현금950원금융자산: 기타포괄손익-공정가치(FVOCI)950원손실 (당기손익)20원기타포괄손익20원(기타포괄손익-공정가치 측정 자산을 제거하고 기타포괄손익누계액을 당기손익으로 재분류한다.)

사례 14: 기타포괄손익-공정가치 측정 범주와 외화환산, 공정가치위험회피회계, 손상의 상호관계

문단 IE82

- 이 사례는 기타포괄손익-공정가치로 측정하는 외화표시 채무상품이 공정가치위험회피관계로 지정된 경우의 회계처리를 설명한다. 이 사례는 손상 회계처리와의 상호관계를 설명한다.

문단 IE83

- 20X0년 1월 1일에 외화(Foreign Currency, FC)로 표시된 채무상품(채권)을 공정가치인 FC100,000에 매입하고 기타포괄손익-공정가치 측정 자산으로 분류한다. 채권의 남은 기간은 5년, 계약상 원금은 FC100,000, 계약기간에 고정금리는 5%이다. 채권의 최초 인식시점에 유효이자율은 5%이다. 기능통화는 현지통화(원)이다. 20X0년 1월 1일의 환율은 FC1 대 1원이다. 최초 인식시점에 해당 채권은 취득시 신용이 손상되어 있는 금융자산이 아니라고 판단한다. 또 20X0년 1월 1일에 12개월 기대신용손실을 FC1,200으로 산정한다. 20X0년 1월 1일에 FC 기준 상각후원가는 총 장부금액 FC100,000에서 12개월 기대신용손실을 차감한 금액(=FC100,000-FC1,200)과 같다.

문단 IE84

- 기업은 다음과 같은 위험에 노출되어 있다.

- (1) 외화(FC)에 대한 공정가치 이자율위험: 고정금리 금융상품의 매입에 따른 익스포저

- (2) 외환위험: 현지통화(원)로 측정되는 환율 변동에 따른 익스포저

문단 IE85

- 기업은 다음의 위험관리전략을 이용하여 위험 익스포저를 회피한다.

- (1) 외화표시(FC) 고정금리 위험: 외화로 수취하는 이자를 외화표시 현행 변동이자율에 연계시키기로 결정한다. 따라서 외화로 고정금리를 지급하고 외화로 변동금리를 수취하는 외화표시이자율스왑을 이용한다.

- (2) 외환위험: 환율의 변동에 따라 발생하는 현지통화(원)의 어떠한 변동에 대해서도 위험회피를 하지 않기로 결정한다.

문단 IE86

- 외화의 기준금리 변동위험을 회피대상위험으로 하고 외화채권을 위험회피대상항목으로 하는 공정가치위험회피관계 (주13)를 지정한다. 같은 날에 고정금리를 지급하고 변동금리를 수취하는 시장에서 거래되는 스왑(on-market swap)을 체결하고 그 스왑을 위험회피수단으로 지정한다. 스왑의 남은 기간은 위험회피대상항목의 만기와 일치한다(5년).

- (주13)기말 기타포괄손익의 누적손실은 20원이었다. 이 금액은 총공정가치 변동액 50원(=1,000원-950원)에서 12개월 기대신용손실을 나타내는 누적손상금액의 변동 30원을 차감하여 계산한다. 이 사례는 위험회피회계를 적용하기 위한 모든 조건을 충족한다고 가정한다(이 기준서의 문단 6.4.1|문단 6.4.1]] 참조). 지정과 관련된 다음의 기술은 오로지 이 사례를 이해하기 위한 것이다(이 기준서의 문단 6.4.1에서 요구하는 완전히 공식적인 문서화의 사례는 아니다).

문단 IE87

- 사례의 단순화를 위해 위험회피관계에서 위험회피의 비효과성이 발생하지 않는 것으로 가정한다. 이러한 가정은 공정가치위험회피회계 관계에 지정된 외화표시 금융상품을 기타포괄손익-공정가치 로 측정하는 상황의 회계처리방식을 제시하는 데 중점을 두고 해당 금융상품의 손상차손(환입)의 인식에도 중점을 두기 위해서이다.

문단 IE88

- 다음은 20X0년 1월 1일에 채권과 스왑을 인식하기 위한 분개이다.

- ⑴ 기능통화로 측정하는 항목의 경우 기대신용손실을 인식하는 분개는 일반적으로 기말에 수행한다.

-

차변대변금융자산: 기타포괄손익-공정가치(FVOCI)100,000원현금100,000원(채권을 공정가치로 인식)손상차손(당기손익)1,200원기타포괄손익1,200원(12개월 기대신용손실을 인식)⑴스왑–현금–(스왑을 공정가치로 인식)⑴기능통화로 측정하는 항목의 경우 기대신용손실을 인식하는 분개는 일반적으로 기말에 수행한다.

문단 IE89

- 20X0년 12월 31일(보고기간 말)에 시장이자율의 상승에 따라 채권의 공정가치가 FC100,000에서 FC96,370으로 하락하였다. 스왑의 공정가치는 FC1,837로 증가하였다. 또 20X0년 12월 31일에 채권의 최초 인식 후 신용위험에 변동이 없다고 판단하고 12개월 기대신용손실에 해당하는 손실충당금 FC1,200 (주14)을 계속 유지한다. 20X0년 12월 31일의 환율은 FC1 대 1.4원이다. 이는 다음의 표에서 반영된다.

- (주14)사례의 단순화를 위해 기대신용손실을 계산할 때 할인효과는 무시한다.

-

20x0년 1월 1일20x0년 12월 31일채권공정가치(FC)100,00096,370공정가치(원)100,000134,918상각후원가(FC)98,80098,800상각후원가(원)98,800138,320이자율스왑이자율스왑(FC)–1,837이자율스왑(원)–2,572손상: 손실충당금손실충당금(FC)1,2001,200손실충당금(원)1,2001,680환율(FC:원)1:11:1.4

문단 IE90

- 채권은 화폐성자산이다. 따라서 환율의 움직임에 따른 변동은 환율변동효과기업회계기준서 제1021호 ‘환율변동효과’의 문단 23(1)과 문단 28|문단 28]]에 따라 당기손익으로, 그 밖의 변동은 이 기준서에 따라 인식한다. 환율변동효과기업회계기준서 제1021호의 문단 28을 적용할 때 해당 자산을 외화표시 상각후원가 측정 자산으로 본다.

문단 IE91

- 표에서와 같이, 20X0년 12월 31일에 채권의 공정가치는 134,918원(=FC96,370×1.4)이고 상각후원가는 138,320원[=FC(100,000-1,200)×1.4]이다.

문단 IE92

- 당기손익으로 인식하는 환율변동이익은 39,520원(=138,320원-98,800원)이다. 즉 20X0년에 원화표시 채권의 상각후원가 변동이다. 원화표시 채권의 공정가치 변동 34,918원은 장부금액의 조정으로 인식한다. 원화표시 채권의 공정가치와 상각후원가의 차이는 3,402원(=134,918원-138,320원)이다. 그러나 20X0년에 기타포괄손익의 감소로서 기타포괄손익에 인식하는 누적손익변동액은 4,602원(=3,402원+1,200원)이다.

문단 IE93

- 위험회피의 비효과성이 없다고 가정하므로 스왑의 이익 2,572원(=FC1,837×1.4)은 당기손익으로 인식하고, 같은 기간에 같은 금액이 기타포괄손익에서 당기손익으로 재분류 된다. 사례의 단순화를 위해 이자수익의 분개는 생략한다. 발생한 이자를 당기에 수취한다고 가정한다.

문단 IE94

- 20X0년 12월 31일의 분개는 다음과 같다.

-

차변대변금융자산: 기타포괄손익-공정가치(FVOCI)34,918원기타포괄손익4,602원당기손익39,520원(채권의 외환손익, 원화표시 공정가치로 측정하는 장부금액의 조정, 환율변동에 따른 누적손상금액의 변동을 인식)스왑2,572원당기손익2,572원(스왑을 공정가치로 재측정)당기손익2,572원기타포괄손익2,572원(회피대상위험에 따른 채권의 공정가치 변동을 당기손익으로 인식)

문단 IE95

- 금융상품: 공시기업회계기준서 제1107호의 문단 16A에 따라 기타포괄손익-공정가치로 측정하는 금융자산의 손실충당금은 장부금액의 차감항목으로 구분하여 별도로 표시하지 아니한다. 그러나 기타포괄손익으로 인식한 누적손상금액을 공시한다.

문단 IE96

- 20X1년 12월 31일(보고기간 말)에 시장이자율의 상승과 채권의 신용위험의 증가에 따라 채권의 공정가치가 FC87,114로 하락하였다. 스왑의 공정가치는 FC2,092로 FC255만큼 상승하였다. 또 20X1년 12월 31일에 최초 인식 후 채권의 신용위험이 유의적으로 증가했다고 판단하고 전체기간 기대신용손실에 해당하는 금액으로 손실충당금을 인식한다. (주15) 20X1년 12월 31일에 전체기간 기대신용손실을 FC9,700으로 추정한다. 20X1년 12월 31일에 환율은 FC1 대 1.25원이다. 이를 반영한 표는 다음과 같다.

- (주15)사례의 단순화를 위해 신용위험이 공정가치위험회피관계 보다 지배적이지 않다고 가정한다.

-

20x0년 12월 31일20x1년 12월 31일채권공정가치(FC)96,37087,114공정가치(원)134,918108,893상각후원가(FC)98,80090,300상각후원가(원)138,320112,875이자율스왑이자율스왑(FC)1,8372,092이자율스왑(원)2,5722,615손상: 손실충당금손실충당금(FC)1,2009,700손실충당금(원)1,68012,125환율(FC:원)1:1.41:1.25

문단 IE97

- 표에서 보는 바와 같이, 20X1년 12월 31일에 채권의 공정가치는 108,893원(=FC87,114×1.25)이고 상각후원가는 112,875원[=FC(100,000-9,700)×1.25)]이다.

문단 IE98

- 20X1년 12월 31일에 채권의 전체기간 기대신용손실을 FC9,700으로 측정한다. 따라서 원화표시 당기손익으로 인식하는 손상차손은 10,625원[=FC(9,700-1,200)x1.25)]이다.

문단 IE99

- 당기손익으로 인식하는 환율변동손실은 14,820원(=112,875원-138,320원+10,625원)이고 이 금액은 20X1년에 원화표시 상각후원가(손상차손 조정 후)에 기초한 채권의 장부금액의 변동과 같다. 20X1년 12월 31에 기능통화로 표시한 채권의 공정가치와 상각후원가의 차이는 3,982원(=108,893원-112,875원)이다. 그러나 20X1년에 기타포괄손익의 감소로서 기타포괄손익에 인식한 누적손익의 변동은 11,205원(=3,982원-3,402원+10,625원)이다.

문단 IE100

- 위험회피의 비효과성이 없다고 가정하므로 스왑의 이익 43원(=2,615원-2,572원)은 당기손익으로 인식하고, 같은 기간에 같은 금액을 기타포괄손익에서 당기손익으로 재분류한다.

문단 IE101

- 20X1년 12월 31일의 분개는 다음과 같다.

-

차변대변금융자산: 기타포괄손익-공정가치(FVOCI)26,025원기타포괄손익11,205원당기손익14,820원(채권의 외환이익, 원화표시 공정가치로 측정하는 장부금액의 조정, 환율변동에 따른 누적손상금액의 변동을 인식)스왑43원당기손익43원(스왑을 공정가치로 재측정)당기손익43원기타포괄손익43원(회피대상위험의 변동에 따른 채권의 공정가치 변동을 당기손익으로 인식)당기손익(손상차손)10,625원기타포괄손익(누적손상금액)10,625원(전체기간 기대신용손실을 인식)

문단 IE102

- 20X2년 1월 1일에 채권을 그 날의 공정가치인 FC87,114에 매도하기로 결정하고 스왑도 공정가치로 청산하기로 결정한다. 20X2년 1월 1일의 환율은 20X1년 12월 31일의 환율과 같다. 채권을 제거하고 기타포괄손익에 인식한 누적손익을 재분류하는 분개는 다음과 같다.

- ⑴ 이 금액은 기타포괄손익으로 인식한 채권의 공정가치 변동, 누적손상금액, 환율변동손익으로 구성되며(2,572원+1,200원+43원+10,625원–4,602원–11,205원=-1,367원), 당기손익(손실)으로 재분류한다.

-

차변대변현금108,893원금융자산: 기타포괄손익-공정가치(FVOCI)108,893원처분손실 (당기손익)1,367원⑴기타포괄손익1,367원(채권의 제거)스왑2,615원현금2,615원(스왑의 청산)⑴이 금액은 기타포괄손익으로 인식한 채권의 공정가치 변동, 누적손상금액, 환율변동손익으로 구성되며(2,572원+1,200원+43원+10,625원–4,602원–11,205원=-1,367원), 당기손익(손실)으로 재분류한다.

보고기간 말에 손상 요구사항의 적용

금융자산의 재분류(제5.6절)

문단 IE103

- 이 사례는 이 기준서의 제5.6절에 따른 측정 범주 간 금융자산의 재분류에 대한 요구사항을 설명한다. 이 사례는 이 기준서의 제5.5절 손상 요구사항과의 상호관계를 설명한다.

사례 15: 금융자산의 재분류

문단 IE104

- 채권포트폴리오를 공정가치(총 장부금액)인 500,000원에 매입한다.

문단 IE105

- 이 기준서의 문단 4.4.1에 따라 채권을 관리하는 사업모형을 변경한다. 재분류일에 채권포트폴리오의 공정가치는 490,000원이다.

문단 IE106

- 재분류일 전에 해당 포트폴리오를 상각후원가나 기타포괄손익-공정가치로 측정하였다면 재분류일 현재 인식한 손실충당금은 6,000원일 것이다(최초 인식 후에 신용위험의 유의적 증가를 반영하여 전체기간 기대신용손실로 측정한다).

문단 IE107

- 재분류일에 12개월 기대신용손실은 4,000원이다.

문단 IE108

- 사례의 단순화를 위해 이자수익을 인식하는 분개는 생략한다.

문단 IE109

- 은행 A는 채권포트폴리오를 상각후원가 측정 범주에서 당기손익-공정가치 측정 범주로 재분류한다. 재분류일에 채권포트폴리오를 공정가치로 측정한다. 채권포트폴리오의 재분류 전 상각후원가와 공정가치의 차이에 따른 손익은 재분류일에 당기손익으로 인식한다.

-

차변대변채권[당기손익-공정가치 측정 자산, (FVPL 자산)]490,000원채권(상각후원가 측정 자산의 총 장부금액)500,000원손실충당금6,000원재분류 손실(당기손익)4,000원(상각후원가 측정 범주에서 당기손익-공정가치 측정 범주로 채권의 재분류를 인식하고, 손실충당금을 제거한다.)

문단 IE110

- 은행 A는 채권포트폴리오를 당기손익-공정가치 측정 범주에서 상각후원가 측정 범주로 재분류한다. 재분류일에 채권포트폴리오의 공정가치가 새로운 총 장부금액이 되며 이에 기초하여 유효이자율을 산정한다. 재분류일부터 채권에 손상 요구사항을 적용한다. 기대신용손실을 인식할 때 재분류일의 채권포트폴리오 신용위험이 미래의 신용위험 변동과 비교대상이 되는 신용위험이 된다.

-

차변대변채권(상각후원가 측정 자산의 총 장부금액)490,000원채권[당기손익-공정가치 측정 자산(FVPL 자산)]490,000원손상차손(당기손익)4,000원손실충당금4,000원(당기손익-공정가치 측정 범주에서 상각후원가 측정 범주로 채권의 재분류를 인식하고 손상 규정을 적용하기 시작한다.)

문단 IE111

- 은행 A는 채권포트폴리오를 상각후원가 측정 범주에서 기타포괄손익-공정가치 측정 범주로 재분류한다. 재분류일에 채권포트폴리오를 공정가치로 측정한다. 채권포트폴리오의 재분류 전 상각후원가와 공정가치의 차이에 따른 손익은 재분류일에 기타포괄손익으로 인식한다. 재분류 하더라도 유효이자율과 기대신용손실의 측정은 조정하지 아니한다. 재분류일부터 손실충당금을 채권의 총 장부금액에 대한 조정으로 인식하는 것을 중단하는 대신 누적손상금액으로 인식하고 공시한다.

- ⑴ 사례의 단순화를 위해 손상과 관련된 금액을 구분하여 나타내지 않는다. 손상과 관련된 금액을 구분하였다면 위의 분개(차변 4,000원)는 다음의 둘로 나눌 수 있다.(차변) 기타포괄손익 10,000원(공정가치 변동)(대변) 기타포괄손익 6,000원(누적손상금액)

-

차변대변채권[기타포괄손익-공정가치 측정 자산(FVOCI 자산)]490,000원채권(상각후원가 측정 자산의 총 장부금액500,000원손실충당금6,000원기타포괄손익⑴4,000원(상각후원가 측정 범주에서 기타포괄손익-공정가치 측정 범주로 채권의 재분류를 인식한다. 그러나 기대신용손실의 측정은 변경하지 아니한다.)⑴사례의 단순화를 위해 손상과 관련된 금액을 구분하여 나타내지 않는다. 손상과 관련된 금액을 구분하였다면 위의 분개(차변 4,000원)는 다음의 둘로 나눌 수 있다.

(차변) 기타포괄손익 10,000원(공정가치 변동)(대변) 기타포괄손익 6,000원(누적손상금액)

문단 IE112

- 은행 A는 채권포트폴리오를 기타포괄손익-공정가치 측정 범주에서 상각후원가 측정 범주로 재분류한다. 채권포트폴리오를 공정가치로 재분류한다. 그러나 재분류 전에 기타포괄손익에 인식한 누적손익은 재분류일에 자본에서 제거하고 채권포트폴리오의 공정가치에서 조정한다. 결과적으로 재분류일에 채권포트폴리오를 항상 상각후원가로 측정했었던 것처럼 측정한다. 재분류하더라도 유효이자율과 기대신용손실의 측정은 조정하지 아니한다. 채권 신용위험의 변동을 평가할 때 최초 인식시점의 신용위험을 계속 사용한다. 재분류일부터 (상각후원가 금액을 반영하기 위해) 손실충당금을 채권의 총 장부금액에 대한 조정으로 인식한다.

- ⑴ 재분류일에 기타포괄손익의 누적손실은 4,000원이었다. 해당 금액은 총공정가치 변동 10,000원(=500,000원–490,000원)에서 해당 자산을 기타포괄손익-공정가치로 측정했을 때 누적손상인식액 6,000원을 차감한 금액으로 구성된다.

-

차변대변채권(상각후원가 측정 자산의 총 장부금액)490,000원채권[기타포괄손익-공정가치 측정 자산(FVOCI 자산)]490,000원채권(상각후원가 측정 자산의 총 장부금액)10,000원손실충당금6,000원기타포괄손익⑴4,000원(상각후원가 금액을 산정하기 위해 손실충당금을 차감하여 인식하는 것을 포함하여, 기타포괄손익-공정가치 측정 범주에서 상각후원가 측정 범주로 채권의 재분류를 인식한다. 그러나 기대신용손실의 측정은 변경하지 아니한다.)⑴재분류일에 기타포괄손익의 누적손실은 4,000원이었다. 해당 금액은 총공정가치 변동 10,000원(=500,000원–490,000원)에서 해당 자산을 기타포괄손익-공정가치로 측정했을 때 누적손상인식액 6,000원을 차감한 금액으로 구성된다.

문단 IE113

- 은행 A는 채권포트폴리오를 당기손익-공정가치 측정 범주에서 기타포괄손익-공정가치 측정 범주로 재분류한다. 채권포트폴리오를 계속 공정가치로 측정한다. 그러나 유효이자율을 적용할 때 재분류일의 채권의 공정가치가 새로운 총 장부금액이 되며 이에 기초하여 유효이자율을 산정한다. 재분류일부터 손상 요구사항을 적용한다. 기대신용손실을 인식할 때 재분류일의 채권포트폴리오 신용위험이 미래의 신용위험의 변동과 비교대상이 되는 신용위험이 된다.

-

차변대변채권[기타포괄손익-공정가치 측정 자산(FVOCI 자산)]490,000원채권[당기손익-공정가치 측정 자산(FVPL 자산)]490,000원손상차손(당기손익)4,000원기타포괄손익4,000원[당기손익-공정가치 측정 범주에서 기타포괄손익-공정가치 측정 범주로 채권의 재분류를 인식하고 손상 규정을 적용하기 시작한다. 기타포괄손익 금액은 재분류일의 손실충당금 4,000원(공시목적으로 적절한 누적손상금액)을 반영한다.]

문단 IE114

- 은행 A는 채권포트폴리오를 기타포괄손익-공정가치 측정 범주에서 당기손익-공정가치 측정 범주로 재분류한다. 채권포트폴리오를 계속 공정가치로 측정한다. 그러나 재분류 전에 기타포괄손익에 인식한 누적손익은 재분류 조정으로 자본에서 당기손익으로 재분류한다(재무제표 표시기업회계기준서 제1001호 ‘재무제표 표시’ 참조).

- ⑴ 재분류일에 기타포괄손익의 누적손실은 4,000원이었다. 해당 금액은 총공정가치 변동 10,000원(=500,000원–490,000원)에서 해당 자산을 기타포괄손익-공정가치로 측정했을 때 손실충당금 인식액 6,000원을 차감한 금액으로 구성된다.

-

차변대변채권[당기손익-공정가치 측정 자산(FVPL 자산)]490,000원채권[기타포괄손익-공정가치 측정 자산(FVOCI 자산)]490,000원재분류 손실(당기손익)4,000원기타포괄손익⑴4,000원

(기타포괄손익-공정가치 측정 범주에서 당기손익-공정가치 측정 범주로 채권의 재분류를 인식한다) ⑴재분류일에 기타포괄손익의 누적손실은 4,000원이었다. 해당 금액은 총공정가치 변동 10,000원(=500,000원–490,000원)에서 해당 자산을 기타포괄손익-공정가치로 측정했을 때 손실충당금 인식액 6,000원을 차감한 금액으로 구성된다.

통합 익스포저에 대한 위험회피회계

문단 IE115

- 다음 사례는 통합 익스포저에 위험회피회계를 적용하는 방식을 설명한다.

사례 16: 결합된 일반상품가격위험과 외화위험의 회피(현금흐름위험회피/현금흐름위험회피 결합)

문단 IE116

- 기업 A는 발생할 가능성이 매우 큰 예상커피구매거래(기간 5의 말에 발생할 것으로 예상됨)의 위험을 회피하고자 한다. 기업 A의 기능통화는 현지통화(LC)이며, 커피는 외화(FC)로 거래된다. 기업 A의 위험 익스포저는 다음과 같다.

- (1) 일반상품가격위험: 외화(FC) 표시 커피 현물가격의 변동으로 생기는 구매가격의 현금흐름 변동성

- (2) 외화(FX)위험: 현지통화(LC)와 외화(FC) 간의 현물환율의 변동으로 생기는 현금흐름 변동성

문단 IE117

- 기업 A는 다음의 위험관리전략을 이용하여 위험 익스포저를 회피하고자 한다.

- ⑴기업 A는 커피를 인수하기 전 네 기간 동안 커피구매의 위험을 회피하기 위해 외화 표시 벤치마크 상품선도계약을 이용한다. 구매를 위하여 기업 A가 실제 지급하는 커피가격은 커피의 종류, 위치, 인도 약정의 차이로 인해 벤치마크가격과 다르다. (주16) 이에 따라 두 커피가격의 관계(종종 ‘베이시스 위험’으로 언급)에서 변동위험이 생기며, 이러한 변동은 위험회피관계의 효과성에 영향을 미친다. 기업 A는 비용ㆍ효익 관점에서 경제적이라고 판단되지 않기 때문에 이 위험을 회피하지 않는다.

- (주16)이 사례의 목적상 회피대상위험은 벤치마크 커피가격 위험요소에 근거하여 지정되지 않은 것으로 가정하였다. 결과적으로 전체 커피가격 위험이 회피된다.

- ⑵기업 A는 외화위험도 회피한다. 그러나 외화위험이 회피되는 기간은 달라서 단지 인수 전 세 기간이다. 기업 A는 외화 표시 커피구매에서 지급액의 변동으로 인한 외화 익스포저와 외화 표시 일반상품선도계약의 손익을 하나의 통합 외화 익스포저로 본다. 따라서 기업 A는 예상커피구매와 관련 일반상품선도계약에서 생기는 외화현금흐름을 위험회피하기 위해 단 하나의 외화선도계약을 이용한다.

문단 IE118

- 다음 표는 사례 16에서 사용한 매개변수들을 기술한다(‘베이시스 스프레드’는 기업 A가 실제로 구매하는 커피가격과 벤치마크 커피가격의 차이로 백분율로 표시한다).

-

사례 16: 매개변수기간12345남아있는 만기에 대한 이자율 [FC]0.26%0.21%0.16%0.06%0.00%남아있는 만기에 대한 이자율[LC]1.12%0.82%0.46%0.26%0.00%선도가격 [FC/lb]1.251.011.431.222.15베이시스 스프레드-5.00%-5.50%-6.00%-3.40%-7.00%환율(현물) [FC/LC]1.38001.33001.41001.46001.4300

문단 IE119

- 기업 A는 다음의 두 위험회피관계를 현금흐름위험회피로 지정한다: (주17)

- (주17)이 사례는 위험회피회계를 적용하기 위한 모든 조건을 충족한다고 가정한다(이 기준서의 문단 6.4.1|문단 6.4.1]] 참조). 지정과 관련된 다음의 기술은 오로지 이 사례를 이해하기 위한 것이다(이 기준서의 문단 6.4.1⑵에서 요구하는 완전히 공식적인 문서화의 사례는 아니다).

- ⑴회피대상위험이 일반상품가격위험이고, 커피가격의 변동에 따라 현금흐름이 변동하는 외화 표시 예상커피구매거래가 위험회피대상항목이며, 외화 표시 일반상품선도계약이 위험회피수단인 위험회피관계(‘1단계 위험회피관계’). 이 위험회피관계는 제5기간 말까지의 기간을 위험회피기간으로 하며 제1기간 말에 지정한다. 기업 A가 실제로 구매하는 커피 가격과 벤치마크 커피 가격의 베이시스 스프레드 때문에 기업 A는 위험회피수단으로 커피 112,500 파운드(lbs)의 수량과 위험회피대상항목으로 118,421 파운드의 수량을 지정한다. (주18)

- (주18)이 사례에서 지정시점 현재의 베이시스 스프레드는 실제로 회피하고자 하는 커피구매량을 결정하는 기업 A의 베이시스 스프레드에 대한 장기적 관점(-5%)과 일치한다. 또 이 사례에서 기업 A는 위험회피수단 전체를 지정하며, 발생가능성이 매우 큰 예상거래 중 이에 해당하는 부분을 위험회피하는 것으로 지정한다고 가정한다. 따라서 위험회피비율은 1/(100%-5%)이 된다. 다른 기업은 실제로 위험회피하는 익스포저의 수량을 결정할 때 다른 접근법을 따를 수 있으며, 그 결과 위험회피비율이 달라질 수 있고 위험회피수단 전체보다 적게 지정할 수도 있다(금융상품기업회계기준서 제1109호문단 6.4.1 참조).

- ⑵회피대상위험이 외화위험이고, 통합 익스포저가 위험회피대상항목이며, 외화선도계약이 위험회피수단인 위험회피관계(‘2단계 위험회피관계‘). 이 위험회피관계는 제5기간 말까지의 기간을 위험회피기간으로 하며 제2기간 말에 지정한다. 위험회피항목으로 지정한 통합 익스포저는 외화위험을 나타내며 이 외화위험은 제2기간 말(외화위험 위험회피관계를 지정한 시점)의 선도환율과 비교하여 환율변동이 일반상품가격 위험회피관계에서 지정한 두 개의 외화 표시 항목(예상커피구매와 일반상품선도계약)이 결합된 외화 현금흐름에 미치는 영향을 의미한다. 기업 A가 실제로 구매하는 커피 가격과 벤치마크 커피 가격 간의 베이시스 스프레드에 대한 기업 A의 장기적 관점은 제1기간 말 이후 바뀌지 않았다. 결과적으로 기업 A가 체결하는 위험회피수단의 실제 수량(명목금액 FC140,625의 외화선도계약)은 -5%의 관점이 바뀌지 않은 베이시스 스프레드와 관련한 현금흐름 익스포저를 반영한다. 그러나 기업 A의 실제 통합 익스포저는 베이시스 스프레드의 변동에 영향을 받는다. 베이시스 스프레드가 제2기간 중 -5%에서 -5.5%로 변동하였기 때문에 제2기간 말에 기업 A의 실제 통합 익스포저는 FC140,027이다.

문단 IE120

- 다음 표는 파생상품의 공정가치, 위험회피대상항목의 가치변동, 현금흐름위험회피적립금과 위험회피의 비효과적인 부분의 계산을 보여준다. (주19)

- (주19)계산을 위한 다음 표에서 모든 금액(회계목적상 자산, 부채, 자본 금액의 계산 포함)은 양(+)과 음(-)의 숫자 형식으로 표시하였다(예: 음의 당기손익 금액은 차손).

-

사례 16: 계산기간12345일반상품가격위험회피관계(1단계 관계)커피 매입선도계약수량 (lbs)112,500선도가격 [FC/lb]1.25가격(선도)[FC/lb]1.251.011.431.222.15공정가치 [FC]0(26,943)20,219(3,373)101,250공정가치 [LC]0(20,258)14,339(2,310)70,804공정가치 변동 [LC](20,258)34,598(16,650)73,114회피대상 예상커피구매위험회피비율105.26%베이시스 스프레드-5.00%-5.50%-6.00%-3.40%-7.00%위험회피수량118,421가격(선도) [FC/lb]1.190.951.341.182.00

내재된 선도가격1.1875현재가치 [FC]027,540(18,528)1,063(96,158)현재가치 [LC]020,707(13,140)728(67,243)현재가치 변동 [LC]20,707(33,847)13,868(67,971)회계처리LCLCLCLCLC파생상품0(20,258)14,339(2,310)70,804현금흐름위험회피적립금0(20,258)13,140(728)67,243현금흐름위험회피적립금의 변동(20,258)33,399(13,868)67,971당기손익01,199(2,781)5,143이익잉여금001,199(1,582)3,561외화위험회피관계(2단계 관계)환율 [FC/LC]현물1.38001.33001.41001.46001.4300선도1.36831.32201.40581.45711.4300외화선도거래 (매입 FC/매도l LC)수량[FC]140,625선도환율 (P2 시점)1.3220공정가치 [LC]0(6,313)(9,840)(8,035)공정가치변동 [LC](6,313)(3,528)1,805회피대상 외화위험통합외화 익스포저위험회피수량 [FC]140,027138,932142,937135,533현재가치 [LC]06,23710,0027,744현재가치의 변동 [LC]6,2373,765(2,258)회계처리LCLCLCLC파생상품0(6,313)(9,840)(8,035)현금흐름위험회피적립금0(6,237)(9,840)(7,744)현금흐름위험회피적립금 변동(6,237)(3,604)2,096당기손익(76)76(291)이익잉여금0(76)0(291)

문단 IE121

- 일반상품가격위험의 위험회피관계는 발생가능성이 매우 큰 예상거래에 대한 현금흐름위험회피이며, 제1기간 말에 시작하여 외화위험회피관계가 시작되는 제2기간 말에도 유지된다. 즉 1단계 관계는 별도의 위험회피관계로 계속된다.

문단 IE122

- 위험회피관계에서 위험회피되는 수량인 통합 외화 익스포저의 수량은 다음의 합이다. (주20)

- (주20)예를 들면, 제3기간 말의 통합 외화 익스포저는 다음과 같이 산정된다. 실제 커피구매의 예상가격은 118,421 lbs × 1.34 FC/lb = FC159,182 이며, 상품선도계약에 따른 예상가격 차이는 112,500 lbs × (1.25 [FC/lb] - 1.43 [FC/lb]) = FC(20,250)으로 총 FC138,932(제3기간 말의 통합 외화 익스포저의 수량)이다.

- ⑴위험회피대상 커피구매량에 현재 시점의 선도가격(이는 실제커피구매의 예상현물가격을 나타냄)을 곱한 값

- ⑵(명목금액으로 지정된) 위험회피수단의 수량에 계약상 선도가격과 현재 선도가격의 차이를 곱한 값[(이는 일반상품선도계약에 따라 기업 A가 수수하는 외화 표시 벤치마크 커피가격의 변동으로 인한 예상가격 차이를 나타냄)

문단 IE123

- 외화위험회피관계의 위험회피대상항목(통합 익스포저)의 현지통화 표시 현재가치는 (1) 외화 표시 위험회피대상항목의 수량에 (2) 측정일의 선도환율과 위험회피관계의 지정일(제2기간 말)의 선도환율 차이를 곱한 값이다. (주21)

- (주21)예를 들면, 제3기간 말에 위험회피대상항목의 현재가치는 ⑴ 제3기간 말의 통합 익스포저(FC138,932)에 ⑵ 제3기간 말의 선도환율(1/1.4058)과 지정시점의 선도환율(제2기간 말: 1/1.3220)의 차이를 곱하고, 그 값을 제3기간 말의 2기간 이자율(LC 표시)(제5기간 말까지 0.46%)로 할인한 값이다. 계산내역은 다음과 같다. FC138,932 × (1/(1.4058[FC/LC])-1/(1.3220 [FC/LC]))/(1 + 0.46%) = LC6,237.

문단 IE124

- 위험회피대상항목의 현재가치와 위험회피수단의 공정가치를 이용하여 현금흐름위험회피적립금과 위험회피의 비효과적인 부분이 결정된다(이 기준서 문단 6.5.11참조).

문단 IE125

- 다음의 표는 기업 A의 포괄손익계산서와 재무상태표의 영향을 보여준다[투명성을 위하여 두 위험회피관계(일반상품가격위험 위험회피관계와 외화위험 위험회피관계)별로 개별 항목 (주22)을 재무제표 본문에 분리하여 표시한다)].

- (주22)이 사례에서 사용한 각 개별 항목은 가능한 표시 중의 하나이다. 다른 개별항목(여기서 보여주는 금액을 포함한 개별항목 포함)을 사용하는 다른 표시 방식도 가능하다(금융상품: 공시기업회계기준서 제1107호에서 위험회피가 비효과적인 부분에 대한 공시와 위험회피수단의 장부금액, 현금흐름위험회피적립금에 대한 공시를 포함하는 위험회피회계의 공시요구사항을 정하고 있다).

-

사례 16: 재무성과표와 재무상태표에서 영향의 개요 [단위: LC]기간12345포괄손익계산서위험회피의 비효과적이 부분일반상품 위험회피0(1,199)2,781(5,143)외화 위험회피076(76)291당기손익00(1,123)2,705(4,852)기타포괄손익(OCI)일반상품 위험회피20,258(33,399)13,868(67,971)외화 위험회피06,2373,604(2,096)기타포괄손익 합계020,258(27,162)17,472(70,067)포괄손익020,258(28,285)20,177(74,920)재무상태표일반상품선도0(20,258)14,339(2,310)70,804외화선도0(6,313)(9,840)(8,035)순자산 합계0(20,258)8,027(12,150)62,769자본기타포괄손익누계액일반상품 위험회피020,258(13,140)728(67,243)외화 위험회피06,2379,8407,744020,258(6,904)10,568(59,499)이익잉여금일반상품 위험회피00(1,199)1,582(3,561)외화 위험회피076029100(1,123)1,582(3,270)자본 합계020,258(8,027)12,150(62,769)

문단 IE126

- 위험회피 후의 재고자산 총원가는 다음과 같다. (주23)

- (주23)'CFHR'은 현금흐름위험회피적립금으로서, 현금흐름위험회피로 기타포괄손익으로 인식한 금액이다.

-

재고자산원가(단위: LC)현금가격 (외화위험과 일반상품가격위험에 대한 현물가격)165,582일반상품가격위험에 대한 CFHR에서 발생하는 손익(67,243)외화위험에 대한 CFHR에서 발생하는 손익7,744재고자산원가106,083

문단 IE127

- 모든 거래(현물가격에 의한 커피구매와 두 개의 파생상품 청산)로 인한 총 현금흐름은 LC102,813이다. 이 금액은 두 위험회피관계에서 발생한 위험회피가 비효과적인 부분의 순누적금액이며, 위험회피로 조정된 재고자산의 원가와 LC3,270만큼 다르다. 이러한 위험회피의 비효과적인 부분은 현금흐름에 영향을 미치지만 재고자산의 측정치에서는 제외한다.

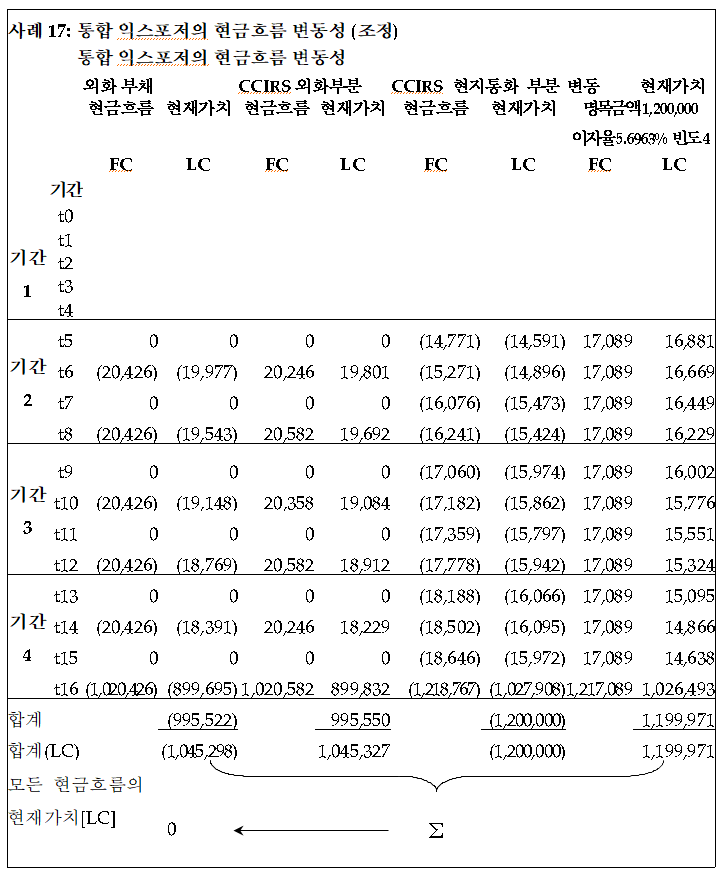

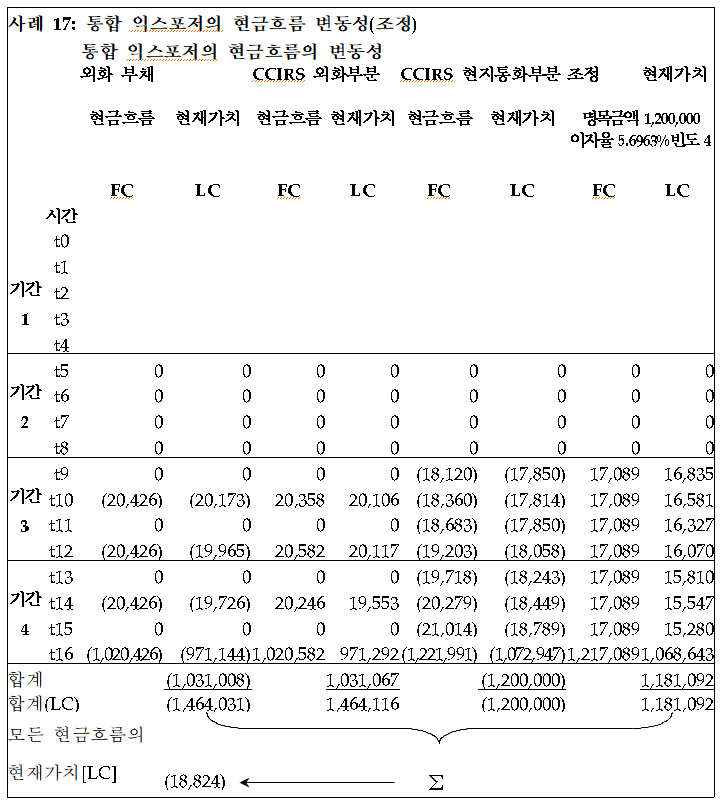

사례 17: 결합된 이자율위험과 외화위험의 회피(공정가치위험회피/현금흐름위험회피 결합)

문단 IE128

- 기업 B는 외화 표시 고정금리부채를 위험회피하고자 한다. 부채는 제1기간에서 시작해서 제4기간 말에 종료하는 네 기간 계약이다. 기업 B의 위험 익스포저는 다음과 같다.

- (1) 이자율과 외화로 인한 공정가치 변동 위험: 현지통화로 측정된, 이자율 변동으로 인한 고정금리부채의 공정가치의 변동

- (2) 이자율로 인한 현금흐름 변동 위험: 외화 표시 고정금리부채에 대한 기업 B의 위험관리전략에 따라 이자율과 외화로 인해 고정금리부채의 공정가치가 변동하는 결합 익스포저(위 (1) 참조)를 현지통화 표시 변동금리 익스포저로 바꿈에 따라 생기는 익스포저(아래의 문단 IE129(1) 참조)

문단 IE129

- 기업 B는 다음의 위험관리전략으로 위험 익스포저를 회피한다:

- ⑴기업 B는 외화 표시 고정금리부채를 현지통화의 변동금리 익스포저로 바꾸는 이종통화 이자율스왑을 이용한다. 기업 B는 부채의 전체 기간에 외화 표시 부채(이자 포함)를 위험회피한다. 결과적으로 기업 B는 외화 표시 부채를 발행하는 시점과 같은 시점에 이종통화 이자율스왑계약을 체결한다. 이종통화 이자율스왑에 따라 기업 B는 (부채의 이자를 지급하기 위해 사용된) 외화 고정이자를 받고 현지통화 변동이자를 지급한다.

- ⑵기업 B는 위험회피대상항목인 부채와 이와 관련된 이종통화 이자율스왑의 현금흐름을 하나의 현지통화 변동이자율 통합 익스포저로 본다. 기업 B는 때때로 변동이자율위험(현지통화)에 대한 위험관리전략에 따라 이자지급액을 고정시키기로 결정하고 이에 따라 현지통화 변동이자율 통합 익스포저를 현지통화 고정이자율 익스포저로 바꾼다. 기업 B는 고정이자율 익스포저로서 합쳐진 하나의 고정표면이자율(위험회피관계의 시작 시점에 존재하는 위험회피기간에 대한 단일의 선도 표면이자율)을 얻고자 한다. (주24)결과적으로, 기업 B는 변동이자(이종통화 이자율스왑의 지급 부분의 이자를 지급하기 위해 사용)를 받고 고정이자를 지급하는 조건으로 이자율스왑(전체가 현지통화로 표시)을 사용한다.

- (주24)기업에 따라 다른 위험관리전략을 가질 수 있고 이에 따라 합쳐진 하나의 이자율이 아니라 개별적인 이자기간 각각에 대해 각각 고정된 일련의 선도금리인 고정금리 익스포저를 얻으려고 할 수 있다. 그러한 전략의 경우 위험회피의 효과적인 부분은 위험회피관계가 시작하는 시점에 존재하는 선도금리와 개별적인 이자기간별로 효과적인지를 측정하는 시점에 존재하는 선도금리 간의 차이에 기초해서 측정한다. 그러한 전략의 경우 개별적인 이자기간에 대응되는 일련의 선도계약들은 하나의 이자율스왑계약(지급부분이 합쳐진 하나의 고정이자율로 고정됨)보다 더 효과적일 것이다.

문단 IE130

- 다음 표는 사례 17에 사용된 매개변수를 설명한다.

-

사례 17: 매개변수기간 0기간 1기간 2기간 3기간 4외화 현물환율 [LC/FC]1.20001.05001.42001.51001.3700

이자율 곡선 (각 기간의 분기에 해당하는 연간 이자율을 수직적으로 표시)현지통화2.50%5.02%6.18%0.34%[해당사항없음]2.75%5.19%6.26%0.49%2.91%5.47%6.37%0.94%3.02%5.52%6.56%1.36%2.98%5.81%6.74%3.05%5.85%6.93%3.11%5.91%7.19%3.15%6.06%7.53%3.11%6.20%3.14%6.31%3.27%6.36%3.21%6.40%3.21%3.25%3.29%3.34%외화3.74%4.49%2.82%0.70%[해당사항없음]4.04%4.61%2.24%0.79%4.23%4.63%2.00%1.14%4.28%4.34%2.18%1.56%4.20%4.21%2.34%4.17%4.13%2.53%4.27%4.07%2.82%4.14%4.09%3.13%4.10%4.17%4.11%4.13%4.11%4.24%4.13%4.34%4.14%4.06%4.12%4.19%

문단 IE131

- 기업 B는 다음의 위험회피관계를 지정한다. (주25)

- (주25)이 사례는 위험회피회계를 적용하기 위한 모든 조건을 충족한다고 가정한다(이 기준서의 문단 6.4.1 참조). 지정과 관련된 다음의 기술은 오로지 이 사례를 이해하기 위한 것이다(이 기준서의 문단 6.4.1⑵에서 요구하는 완전히 공식적인 문서화의 사례는 아니다).

- ⑴공정가치위험회피로서, 회피대상위험이 이자율위험과 외화위험이고, 외화 표시 고정금리부채(고정금리외화부채)가 위험회피대상항목이며, 이종통화 이자율스왑이 위험회피수단인 위험회피관계(‘1단계 위험회피관계’). 이 위험회피관계는 제4기간 말까지의 기간을 위험회피기간으로 하여 제1기간 초(t0)에 지정한다.

- ⑵현금흐름위험회피로서, 통합 익스포저가 위험회피대상항목이고 이자율스왑이 위험회피수단인 위험회피관계(‘2단계 위험회피관계’). 이 위험회피관계는 제1기간 말에 지정하고 이 시점에 기업 B는 지급되는 이자를 고정하기로 결정하고 제4기간 말까지 현지통화의 변동이자율 통합 익스포저를 현지통화의 고정이자율 익스포저로 바꾼다. 위험회피대상항목으로 지정한 통합 익스포저는 현지통화 현금흐름의 변동성을 나타내며, 이 현금흐름의 변동성은, 제1기간 말(통합 익스포저와 이자율스왑 간의 위험회피관계를 지정한 시점)의 이자율과 비교하여 이자율위험과 외화위험에 대해 공정가치위험회피로 지정한 두 가지 항목이 결합된 현금흐름의 변동 효과이다(위 (1) 참조).

문단 IE132

- 다음 표 (주26)에서 파생상품 공정가치의 개요, 위험회피대상항목의 가치변동, 현금흐름위험회피적립금 및 위험회피의 비효과적인 부분 (주27)의 계산을 보여준다. 이 사례에서 위험회피가 비효과적인 부분은 두 가지 위험회피관계 모두에서 비롯된다. (주28)

- (주26)이 사례의 표에서 사용한 약어는 다음과 같다. ‘CCIRS’: 이종통화이자율스왑, ‘CF(s)’: 현금흐름, ‘CFH’: 현금흐름위험회피, ‘CFHR’: 현금흐름위험회피적립금, ‘FVH’: 공정가치위험회피, ‘IRS’: 이자율스왑, ‘PV’: 현재가치

- (주27)계산을 위한 다음 표에서 모든 금액(회계목적상 자산, 부채, 자본 금액의 계산 포함)은 양(+)과 음(-)의 숫자 형식(예: 괄호 안에 있는 현금흐름위험회피적립금액은 차손)으로 표시하였다.

- (주28)이 사례와 같은 상황에서, 위험회피에 비효과적인 부분은 다양한 원인으로 생길 수 있다. 예를 들어 신용위험, 일수 계산방법의 차이, (위험회피수단의 지정에 포함되는지에 따라) 이종통화 이자율스왑에 포함되는 서로 다른 통화를 교환하기 위한 수수료 등(통상 ‘통화 베이시스’로 언급)의 원인이 있다.

-

사례 17: 계산기간0기간 1기간 2기간 3기간 4고정외화 부채공정가치 [FC](1,000,000)(995,522)(1,031,008)(1,030,193)(1,000,000)공정가치 [LC](1,200,000)(1,045,298)(1,464,031)(1,555,591)(1,370,000)공정가치 변동 [LC]154,702(418,733)(91,560)185,591CCIRS (고정외화를 받고/변동현지통화를 지급)공정가치 [LC]0(154,673)264,116355,553170,000공정가치 변동 [LC](154,673)418,78891,437(185,553)IRS (변동으로 받고/고정으로 지급)공정가치 [LC]018,896(58,767)0공정가치 변동 [LC]18,896(77,663)(58,767)통합 익스포저의 현금흐름 변동현재가치 [LC]0(18,824)58,7530현재가치 변동 [LC](18,824)77,577(58,753)CFHR잔액 (기간말) [LC]018,824(58,753)0변동 [LC]18,824(77,577)58,753

문단 IE133

- 고정금리외화부채와 이종통화 이자율스왑 간의 위험회피관계는 제1기간 초(t0)에 시작하여 2단계 위험회피관계가 시작되는 제1기간 말에도 유지된다. 즉 1단계 관계는 별도의 위험회피관계로 계속된다.

문단 IE134

- 통합 익스포저의 현금흐름 변동은 다음과 같이 계산한다.

- ⑴통합 익스포저의 현금흐름 변동성을 위험회피하는 시점(2단계 관계를 시작하는 제1기간 말)에, 위험회피기간에 걸쳐 고정금리 외화부채와 이종통화 이자율스왑에서 예상되는 모든 현금흐름을 대응시키고 합쳐진 하나의 고정표면이자율과 같아지게 하여 총현재가치(현지통화)가 영(0)이 되도록 한다. 이 계산에 따라 참조용으로 후속기간에 사용되는 합쳐진 하나의 고정표면이자율(참조 이자율)이 산정되며, 이 고정표면이자율은 위험회피관계가 시작된 이후 통합 익스포저의 현금흐름변동성을 측정하기 위해 사용한다. 다음 표에서 이러한 계산을 예시한다.

- 참조 이자율을 조정하기 위해 사용된 명목금액은 현지통화 현금흐름의 변동성이 생기는 통합 익스포저의 명목금액(LC1,200,000)과 같으며, 이는 이종통화이자율스왑 변동부분의 명목금액(현지통화)과 일치한다. 이에 따라 참조이자율은 5.6963%(반복 합산하여 현금흐름의 현재가치가 영(0)이 되도록 산정)이 된다.

- ⑵후속일에 통합 익스포저의 현금흐름 변동성은 제1기간 말에 설정된 참조시점과 비교하여 산정한다. 이를 위해 목적으로, 남아 있는 위험회피기간에 걸쳐 고정금리 외화부채와 이종통화 이자율스왑에서 예상되는 모든 나머지 현금흐름을 갱신하고(적용 가능한 경우) 이를 할인한다. 또 제1기간의 말에 참조이자율을 조정하기 위해 사용한 명목금액(LC1,200,000)에 5.6963%의 참조이자율을 적용하여 남아 있는 위험회피기간의 현금흐름을 생성하고 이를 할인한다. 모든 현재가치의 합계는 통합 익스포저의 현금흐름 변동성을 나타낸다. 제2기간 말의 이러한 계산을 다음 표에서 예시한다.

- 이자율과 환율의 변동으로 제1기간의 말과 2기간 말 간에 통합 익스포저의 현금흐름 변동성은 현재가치 LC△18,824 (주29)만큼 변동하게 된다.

- (주29)이 금액은 제2기간 말에 통합 익스포저의 현금흐름변동의 현재가치로서, 계산과정을 보여주는 표에 포함되어 있다(문단 IE132참조).

문단 IE135

- 위험회피대상항목의 현재가치와 위험회피수단의 공정가치를 이용하여 현금흐름위험회피적립금과 위험회피에 비효과적인 부분을 산정한다(이 기준서 문단 6.5.11참조).

문단 IE136

- 다음의 표는 기업 B의 포괄손익계산서와 재무상태표의 영향을 보여준다[투명성을 위하여 두 위험회피관계(고정금리 외화부채의 공정가치위험회피와 통합 익스포저의 현금흐름위험회피)별로 개별항목 (주30)을 재무제표 본문에 분리하여 표시한다]. (주31)

- (주30)이 사례에서 사용된 각 개별항목은 가능한 표시 중의 하나이다. 다른 개별항목(여기서 보여주는 금액이 포함한 개별항목 포함)을 사용하는 다른 표시 방식도 가능하다(금융상품: 공시기업회계기준서 제1107호에서 위험회피의 비효과적인 부분, 위험회피수단의 장부금액, 현금흐름위험회피적립금에 대한 공시를 포함하는 위험회피회계의 공시요구사항을 정하고 있다).

- (주31)제4기간의 경우 계산과정을 보여주는 표의 값들(문단 IE132참조)과 다음 표의 값들은 다르다. 제1~3기간의 경우 발생이자를 포함한 가치(‘dirty’ value’)는 발생이자를 포함하지 않은 가치(‘clean’ value’)와 같으며, 이는 기간 말에 파생상품의 각 부분(leg)과 고정금리 외화부채가 결제되기 때문이다. 제4기간의 말에 계산과정을 보여주는 표에서는 시간 경과에 따라 일관되게 가치의 변동을 계산하기 위해 발생이자가 포함되지 않은 가치를 이용한다. 다음 표에서는 발생이자가 포함된 가치, 즉 금융상품을 결제하기 직전까지 발생한 이자를 포함한 만기 금액을 표시한다(현금과 이익잉여금을 제외한 모든 장부금액은 영(0)이 되겠지만 설명을 위해 표시한다).

-

사례 17: 재무성과표와 재무상태표의 영향의 개요[단위: LC]기간0기간 1기간 2기간 3기간 4포괄손익계산서이자비용외화부채45,95850,45259,84858,827FVH 조정(12,731)11,94114,385(49,439)33,22762,39374,2339,388재분류 (CFH)5,990(5,863)58,982이자비용 합계33,22768,38368,37068,370기타손익CCIRS 고정가치의 변동154,673(418,788)(91,437)185,553공정가치 위험회피조정(외화 부채)(154,702)418,73391,560(185,591)위험회피의 비효과적인 부분0(72)(54)(19)기타손익 합계(29)(127)68(57)당기손익33,19868,25568,43868,313기타포괄손익 (OCI)효과적인 현금흐름위험회피 손익(12,834)71,713229재분류(5,990)5,863(58,982)기타포괄손익 합계(18,842)77,577(58,753)포괄손익33,19849,432146,0159,560재무상태표외화부채(1,200,000)(1,045,298)(1,464,031)(1,555,591)(1,397,984)CCIRS0(154,673)264,116355,553194,141IRS018,896(58,767)(13,004)현금1,200,0001,166,7731,098,3901,030,160978,641순자산 합계0(33,198)(82,630)(228,645)(238,205)자본기타포괄손익누계액0(18,824)58,7530이익잉여금033,198101,454169,892238,205자본 합계033,19882,630228,645238,205

문단 IE137

- 당기손익의 이자비용 합계는 기업 B의 위험관리전략에 따른 이자비용을 반영한다.

- ⑴제1기간에 위험관리전략에 따라 이자비용은 현지통화의 변동이자율을 반영하며, 이 이자비용은 이종통화 이자율스왑의 영향과 제1기간에 결제한 고정금리 외화부채와 이종통화 이자율스왑의 고정부분의 현금흐름 간 차이를 포함하는 이종통화 이자율스왑의 영향을 고려한 것이다. (이는 이 이자비용이 현지통화 차입금 LC1,200,000에서 현지통화로 생기게 되는 변동이자비용과 정확하게 같지는 않다는 것을 의미한다.) 또 고정금리 외화부채와 이종통화 이자율스왑의 가치변동의 차이(공정가치 위험회피조정으로 나타냄)에서 생기는 위험회피에 비효과적인 부분이 일부 있다.

- ⑵제2~4기간에 위험관리전략에 따라 이자비용은 제1기간 말에 체결한 이자율스왑의 영향을 고려한 후의 현지통화 고정이자율(제1기간 말에 이자율 환경에 근거해서 3개 기간에 대한 합쳐진 하나의 고정채권표면이자율로 고정시킴)을 반영한다. 그러나 위험회피관계에서 생기는 위험회피의 비효과적인 부분에 따라 기업 B의 이자비용은 영향을 받는다. 제2기간에 이자비용은 이자율스왑으로 고정된 고정금리 지급액보다 약간 높은데, 이는 이자율스왑에 따라 받는 변동지급액이 통합 익스포저에서 생기는 현금흐름의 합계보다 적기 때문이다. (주32)제3기간과 제4기간에 이자비용은 고정된 이자율과 같게 되는데 이는 스왑계약에 따라 받는 변동 지급액이 통합 익스포저에서 생기는 현금흐름의 합계보다 많기 때문이다. (주33)

- (주32)다시 말하면, 이자율스왑의 현금흐름변동성은 전체적으로 통합 익스포저의 현금흐름 변동성보다 적으며, 결과적으로 완전히 상쇄되지는 않는다[종종 ‘과소위험회피(underhedge)’의 상황으로 불림]. 이런 상황에서 현금흐름위험회피에 따라 당기손익으로 인식되는 위험회피의 비효과적인 부분이 초래되는 것은 아니다. 왜냐하면 이러한 위험회피의 비효과적인 부분은 인식되지 않기 때문이다(기준서 문단 6.5.11 참조). 공정가치위험회피에서 생기는 위험회피의 비효과적인 부분은 모든 기간에서 당기손익에 영향을 미친다.

- (주33)다시 말하면, 이자율스왑의 현금흐름변동성은 전체적으로 통합 익스포저의 현금흐름 변동성보다 높으며, 결과적으로 완전히 상쇄되는 것보다 더 많게 된다[종종 ‘과대위험회피(overhedge)’상황으로 불림]. 이런 상황에서 현금흐름위험회피에 따라 당기손익으로 인식되는 위험회피의 비효과적인 부분이 초래된다(기준서 문단 6.5.11 참조). 공정가치위험회피에서 생기는 위험회피의 비효과적인 부분은 모든 기간에서 당기손익에 영향을 미친다.

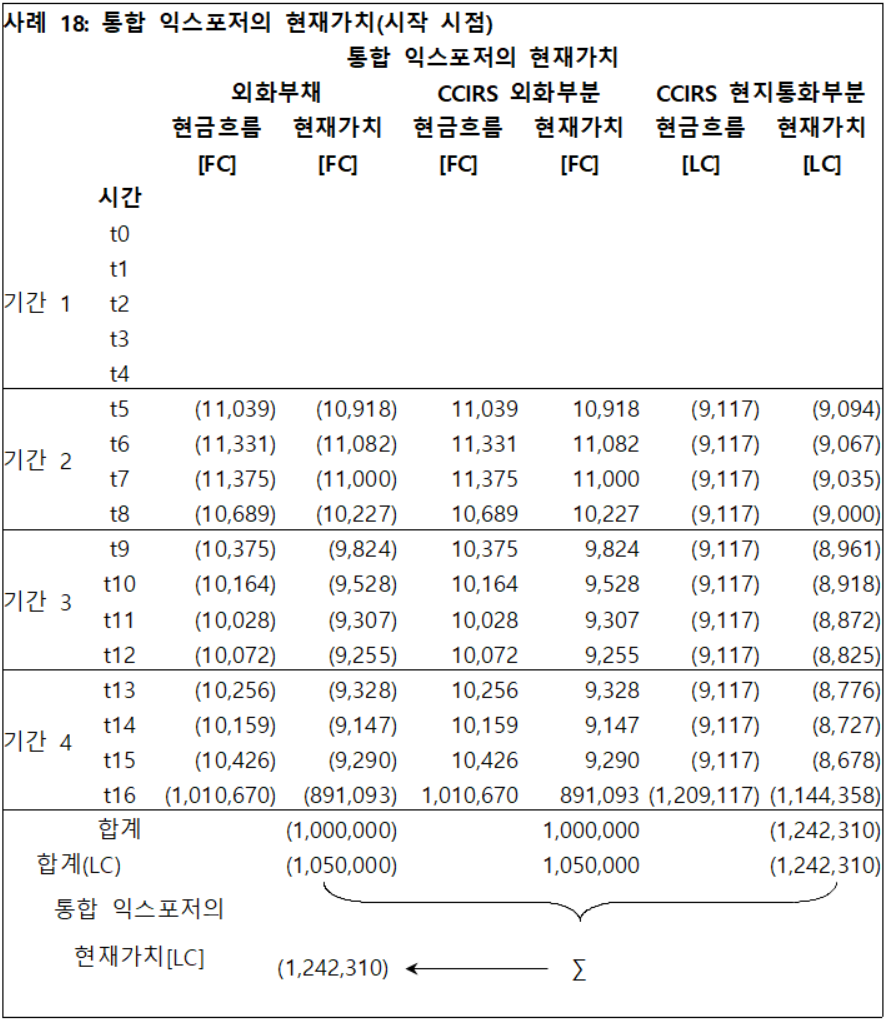

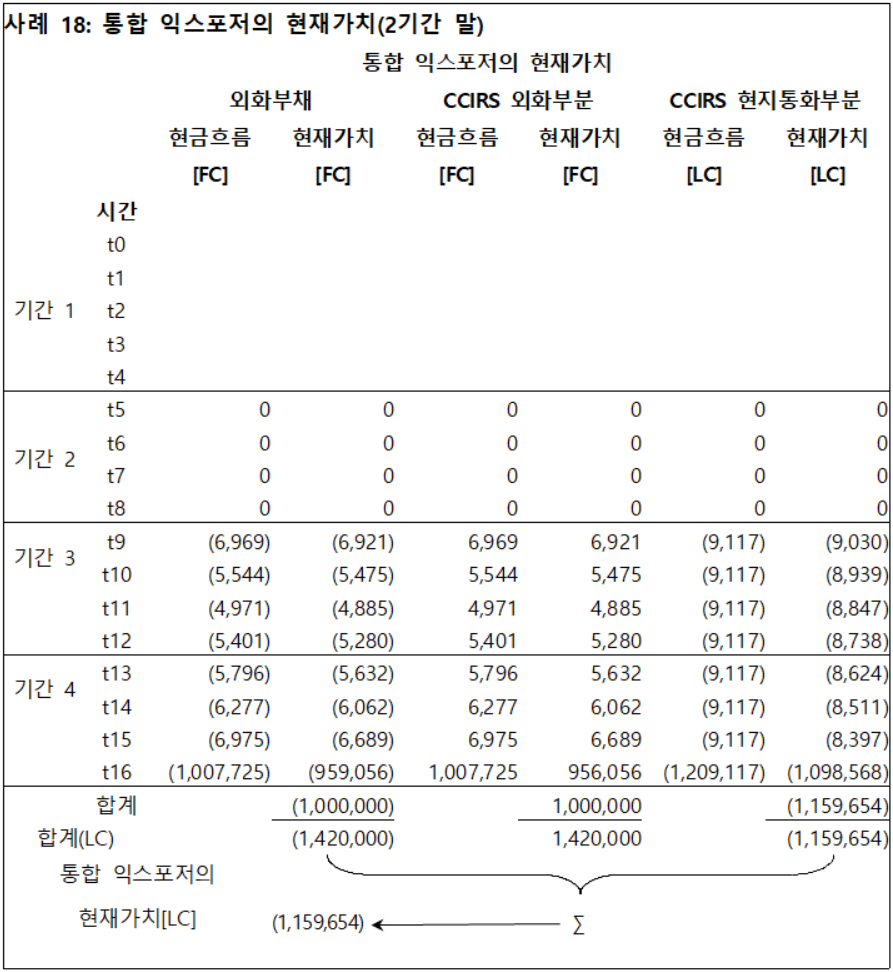

사례 18: 결합된 이자율위험과 외화위험의 회피(현금흐름위험회피/공정가치위험회피의 결합)

문단 IE138

- 기업 C는 외화로 표시된 변동금리부채의 위험회피를 하고자 한다. 이 부채의 기간은 총 4개 기간이며 제1기간에서 시작하여 제4기간에 끝난다. 기업 C의 기능통화는 현지통화(LC)이다. 기업 C는 다음과 같은 위험 익스포저를 가지고 있다.(1) 이자율과 외화로 인한 현금흐름 변동 위험: 현지통화로 측정된, 이자율 변동으로 인한 변동금리부채의 현금흐름 변동(2) 이자율로 인한 공정가치 변동 위험: 외화표시 변동금리부채에 대한 기업 C의 위험관리전략에 따라 변동금리부채와 관련하여 이자율과 외화로 인한 현금흐름 변동 위험 익스포저(위 (1) 참조)를 현지통화 표시 고정금리 익스포저로 바꿈에 따라 생기는 익스포저(아래의 문단 IE139(1) 참조).

- 기업 C는 다음과 같은 위험 익스포저를 가지고 있다.

- (1) 이자율과 외화로 인한 현금흐름 변동 위험: 현지통화로 측정된, 이자율 변동으로 인한 변동금리부채의 현금흐름 변동

- (2) 이자율로 인한 공정가치 변동 위험: 외화표시 변동금리부채에 대한 기업 C의 위험관리전략에 따라 변동금리부채와 관련하여 이자율과 외화로 인한 현금흐름 변동 위험 익스포저(위 (1) 참조)를 현지통화 표시 고정금리 익스포저로 바꿈에 따라 생기는 익스포저(아래의 문단 IE139(1) 참조).

문단 IE139

- 기업 C는 다음의 위험관리전략으로 위험 익스포저를 회피한다.

- (1) 기업 C는 외화표시 변동금리부채를 현지통화의 고정금리 익스포저로 바꾸는 이종통화 이자율스왑을 이용한다. 기업 C는 부채의 전체 기간에 외화 표시 부채(이자 포함)를 위험회피한다. 결과적으로 기업 C는 외화 표시 부채를 발행하는 시점과 같은 시점에 이종통화 이자율스왑을 체결한다. 이종통화 이자율스왑에 따라 기업 C는 (부채의 이자를 지급하기 위해 사용된) 외화 변동이자를 받고 현지통화의 고정이자를 지급한다.

- (2) 기업 C는 위험회피대상항목인 부채와 이에 관련된 이종통화 이자율스왑의 현금흐름을 하나의 현지통화 통합 고정율 익스포저로 본다. 기업 C는 때때로 고정이자율위험(현지통화)에 대한 위험관리전략에 따라 이자지급을 현행 변동이자율 수준에 연계하기로 결정하고 이에 따라 현지통화 고정이자율 통합 익스포저를 현지통화 변동이자율 익스포저로 바꾼다. 결과적으로, 기업 C는 고정이자(이종통화 이자율스왑의 지급 부분의 이자를 지급하기 위해 사용)를 받고 변동이자를 지급하는 이자율스왑(전체가 현지통화로 표시)을 사용한다.

문단 IE140

- 다음 표는 사례 18에 사용된 매개변수를 설명한다.

-

사례 18: 매개변수의 개요t0기간 1기간 2기간 3기간 4외화 현물환율[LC/FC]1.21.051.421.511.37이자율 곡선 (각 기간의 분기에 해당하는 연간 이자율을 수직적으로 표시)현지통화2.50%1.00%3.88%0.34%[해당사항 없음]2.75%1.21%4.12%0.49%2.91%1.39%4.22%0.94%3.02%1.58%5.11%1.36%2.98%1.77%5.39%3.05%1.93%5.43%3.11%2.09%5.50%3.15%2.16%5.64%3.11%2.22%3.14%2.28%3.27%2.30%3.21%2.31%3.21%3.25%3.29%3.34%외화3.74%4.49%2.82%0.70%[해당사항 없음]4.04%4.61%2.24%0.79%4.23%4.63%2.00%1.14%4.28%4.34%2.18%1.56%4.20%4.21%2.34%4.17%4.13%2.53%4.27%4.07%2.82%4.14%4.09%3.13%4.10%4.17%4.11%4.13%4.11%4.24%4.13%4.34%4.14%4.06%4.12%4.19%

문단 IE141

- 기업 C는 다음의 위험회피관계를 지정한다. (주34)

- (주34)이 사례는 위험회피관계의 모든 조건(이 기준서 문단 6.4.1 참조)을 층족하는 것으로 가정한다. 지정에 대한 다음의 설명은 단지 이 사례를 이해하기 위한 목적이다(이 기준서 문단 6.4.1⑵에서 요구하는 공식화된 문서화의 완전한 사례는 아니다).

- ⑴현금흐름위험회피로서, 회피대상항목이 이자율위험과 외화위험이고, 외화 표시 변동금리부채(변동금리외화부채)가 위험회피대상항목이며, 이종통화 이자율스왑이 위험회피수단인 위험회피관계('1단계 위험회피관계‘). 이 위험회피관계는 제4기간의 말까지의 기간을 위험회피기간으로 하여 제1기간 초(t0)에 지정한다.

- ⑵공정가치위험회피로서, 통합 익스포저가 위험회피대상항목이고 이자율스왑이 위험회피수단인 위험회피관계(‘2단계 위험회피관계’). 이 위험회피관계는 제1기간 말에 지정하고 이 시점에 기업 C는 이자지급을 현행 변동이자율 수준에 연계하기로 결정하고 제4기간 말까지 현지통화의 고정이자율 통합 익스포저를 현지통화의 변동이자율 익스포저로 바꾼다. 위험회피대상항목으로 지정한 통합 익스포저는 현지통화 가치 변동을 나타내며, 이러한 가치 변동은, 제1기간 말(통합 익스포저와 이자율스왑 간의 위험회피관계를 지정한 시점)의 이자율을 비교하여 이자율위험과 외화위험에 대해 현금흐름위험회피로 지정한 두 가지 항목이 결합된 현금흐름의 가치 변동 효과이다.

문단 IE142

- 다음 표 (주35)에서 파생상품 공정가치의 개요, 위험회피대상항목의 가치 변동, 현금흐름위험회피적립금 (주36)의 계산을 보여준다. 이 사례에서 위험회피관계 모두에서 위험회피의 비효과적인 부분은 없는 것으로 가정 (주37)한다.

- (주35)이 사례의 표에서 사용한 약어는 다음과 같다. ‘CCIRS’: 이종통화이자율스왑 ‘CF(s)’: 현금흐름 ‘CFH’: 현금흐름위험회피 ‘CFHR’: 현금흐름위험회피적립금, ‘FVH’: 공정가치위험회피 ‘IRS’: 이자율스왑 ‘PV’: 현재가치

- (주36)계산을 위한 다음 표에서 모든 금액(회계 목적상 자산, 부채, 자본 금액의 계산 포함)의 계산은 양(+)과 음(-)의 숫자 형식(예: 괄호 안에 있는 현금흐름위험회피적립금은 차손)으로 표시하였다.

- (주37)이러한 가정은 이해를 위한 것으로 현금흐름위험회피/공정가치위험회피의 결합에서 회계처리방식을 예시하는 데 더 중점을 두기 위해서이다. 위험회피의 비효과적인 부분의 측정과 인식은 이미 사례 16과 사례 17에서 보여주고 있다. 그러나 현실상 그러한 위험회피는 통상 완전히 효과적이지 않다. 이는 위험회피의 비효과적인 부분은 다양한 원인으로 생길 수 있기 때문이다. 이러한 원인의 예로는 신용위험, 일수 계산방법의 차이, (위험회피수단의 지정에 포함되는지에 따라) 이종통화 이자율스왑에 포함되는 서로 다른 통화를 교환하기 위한 수수료 등(통상 ‘통화 베이시스’로 언급)이 있다.

-

사례 18: 계산t0기간 1기간 2기간 3기간 4변동이자율외화부채공정가치 [FC](1,000,000)(1,000,000)(1,000,000)(1,000,000)(1,000,000)공정가치 [LC](1,200,000)(1,050,000)(1,420,000)(1,510,000)(1,370,000)공정가치 변동 [LC]150,000(370,000)(90,000)140,000변동 현금흐름의 변동의 현재가치 [LC]0192,310(260,346)(282,979)(170,000)현재가치의 변동 [LC]192,310(452,656)(22,633)112,979CCIRS (외화 변동 수취 / 현지통화 고정 지급)공정가치 [LC]0(192,310)260,346282,979170,000공정가치 변동 [LC](192,310)452,65622,633(112,979)현금흐름위험회피적립금기초잔액00(42,310)(28,207)(14,103)외화위험 재분류153,008(378,220)(91,030)140,731재분류 (당기 현금흐름)(8,656)(18,410)2,93921,431효과적인 CHF의 손익(186,662)(479,286)20,724(135,141)이자율위험에 대한 재분류0(82,656)67,367(27,021)CFHR 상각014,10314,10314,103기말 잔액(42,103)(28,207)(14,103)0IRS (고정 수취/ 변동 지급)공정가치 [LC]0(82,656)(15,289)(42,310)공정가치 변동(82,656)67,367(27,021)통합 익스포저의 현재가치 변동현재가치 [LC](1,242,310)(1,159,654)(1,227,021)(1,200,000)현재가치 변동 [LC]82,656(67,367)27,021

문단 IE143

- 변동금리 외화부채와 이종통화 이자율스왑 간의 위험회피관계는 제1기간의 초(t0)에 시작하여 2단계 위험회피관계가 시작되는 제1기간 말에도 유지된다. 즉 1단계 관계는 별도의 위험회피관계로 계속된다. 그러나 1단계 위험회피관계의 회계처리는 제1기간 말에 시작되는 2단계 위험회피관계의 회계처리의 영향을 받는다. 2단계 관계의 공정가치위험회피는 1단계 관계의 현금흐름위험회피적립금을 당기손익으로 재분류하는 시점에 영향을 준다.

- ⑴공정가치위험회피로 위험회피하는 이자율 변동으로 인한 공정가치 변동은 1단계 위험회피관계의 현금흐름위험회피의 결과로서 기타포괄손익으로 인식하는 금액에 포함된다(즉 위험회피에 효과적인 것으로 판단한 이종통화 이자율스왑의 손익) (주38). 이는 제1기간 말부터 이자율위험으로 인한 공정가치 변동(현지통화)을 의미하며 1단계에서 기타포괄손익으로 인식하는 현금흐름위험회피손익 중 효과적인 부분은 2단계에서 즉시(같은 기간에) 현금흐름위험회피적립금에서 당기손익으로 대체된다는 것을 의미한다. 재분류조정에 따라 당기손익으로 인식한 이자율스왑의 손익과 상쇄된다 (주39). 위험회피대상항목인 통합 익스포저에 대한 회계처리의 맥락에서 재분류조정은 공정가치위험회피조정과 같다. 왜냐하면 위험회피대상항목인 고정금리채무상품은 상각후원가로 측정하는 반면, 통합 익스포저는 회피대상위험과 관련한 변동에 대해 이미 재측정 하지만, 그 결과로 발생하는 손익을 (1단계 관계에서 현금흐름위험회피를 적용하므로) 기타포괄손익으로 인식하기 때문이다. 결과적으로 위험회피대상항목인 통합 익스포저에 공정가치위험회피회계를 적용하더라도 위험회피대상항목의 측정 속성이 바뀌지는 않는 대신에 위험회피손익이 어디에 인식되는지에 영향을 미친다(현금흐름위험회피적립금에서 당기손익으로 재분류).

- (주38)변동금리 외화부채의 현금흐름 이자율위험을 고정금리 익스포저(현지통화)로 바꾸는 이종통화 이자율스왑을 체결하여 현금흐름 이자율위험의 익스포저를 위험회피한 결과, 기업 C는 사실상 공정가치 이자율위험 익스포저를 부담한다(문단 IE139참조).

- (주39)계산과정을 보여주는 표(문단 IE142|문단 IE142]]참조)에서, 이 재분류조정은 현금흐름위험회피적립금의 변동내역에서 ‘이자율위험에 대한 재분류’라는 개별항목이다(예: 제2기간 말에 차익 LC82,656을 현금흐름위험회피적립금에서 당기손익으로 재분류, 이 금액의 산정내역은 문단 IE144 참조).

- ⑵1단계 관계에 대한 제1기간 말의 현금흐름위험회피적립금의 금액은 1단계 관계에 대해 현금흐름위험회피하는 남아 있는 존속기간(제2기간에서 4기간)에 걸쳐 상각한다. (주40)

- (주40)계산과정을 보여주는 표(문단 IE142참조)에서 이 상각에 따라 매기간 LC14,103을 재분류조정하며, 이는 현금흐름위험회피적립금의 변동내역에서 ”CFHR 상각”이라는 별도항목에 포함되어 있다.

문단 IE144

- 통합 익스포저의 가치 변동은 다음과 같이 계산한다.

- ⑴통합 익스포저의 가치 변동을 위험회피하는 시점(2단계 관계를 시작하는 제1기간 말)에, 위험회피기간에 걸쳐(제4기간 말까지) 변동금리 외화부채와 이종통화 이자율스왑에서 예상되는 모든 현금흐름을 대응시키고 현지통화로 결합된 현재가치를 계산한다. 이 계산에 따라 위험회피관계의 시작 이후 통합 익스포저의 현재가치 변동을 측정하기 위해 후속기간에 참조용으로 사용하는 현재가치가 산정된다. 다음 표에서 이러한 계산을 예시한다.

- 위험회피기간에 변동금리외화부채와 이종통화이자율스왑에서 예상되는 모든 현금흐름의 제1기간 말 현재가치는 LC△1,242,310이다. (주41)

- (주41)이 사례에서 위험회피관계에서 생기는 위험회피의 비효과적인 부분은 없는 것으로 가정하였다(IE 142참조). 결과적으로 변동금리 외화부채와 이종통화 이자율스왑의 외화표시 부분의 절댓값은 같고 부호는 반대이다. 위험회피의 비효과적인 부분이 생기는 상황에서, 이러한 절댓값은 같지 않으며, 나머지 순금액은 통합 익스포저의 현재가치에 영향을 줄 것이다.

- ⑵후속일에 통합 익스포저의 현재가치는 남아 있는 위험회피기간에 대해 제1기간 말과 같은 방식으로 결정된다. 이를 위해 남아 있는 위험회피기간에 걸쳐 변동금리 외화부채와 이종통화 이자율스왑에서 예상되는 모든 나머지 현금흐름을 갱신하고(적용 가능한 경우) 이를 할인한다. 그러한 현재가치의 합계는 통합 익스포저의 현재가치를 나타낸다. 2기간 말의 이러한 계산을 다음 표에서 예시한다.

- 이자율과 환율의 변동으로 제2기간 말에 통합 익스포저의 현재가치는 LC△1,159,654가 된다. 결과적으로 1기간 말 사이에 2기간 말간 통합 익스포저의 현재가치 변동은 차익 LC82,656 (주42)이다.

- (주42)이 금액은 제2기간 말에 통합 익스포저의 현재가치 변동으로서, 계산과정을 보여주는 표에 포함되어 있다(문단 IE142참조).

문단 IE145

- 위험회피대상항목(통합 익스포저)의 현재가치와 위험회피수단(이자율스왑)의 공정가치 변동을 이용하여 현금흐름위험회피적립금에서 당기손익으로의 관련된 재분류(재분류 조정)을 산정한다.

문단 IE146

- 다음의 표는 기업 C의 포괄손익계산서와 재무상태표의 영향을 보여준다[투명성을 위하여 두 위험회피관계(변동금리 외화부채의 현금흐름위험회피와 통합 익스포저의 공정가치위험회피)별로 개별항목 (주43)을 재무제표 본문에 분리하여 표시한다]. (주44)

- (주43)이 사례에서 사용된 각 개별항목은 가능한 표시 중의 하나이다. 다른 개별항목을 사용하는 다른 표시 방식도 가능하다(금융상품: 공시기업회계기준서 제1107호에서 위험회피의 비효과적인 부분, 위험회피수단의 장부금액, 현금흐름위험회피적립금에 대한 공시를 포함하는 위험회피회계의 공시요구사항을 정하고 있다).

- (주44)제4기간의 경우 계산과정을 보여주는 표의 값들(문단 IE142참조)과 다음 표의 값들은 다르다. 제1~3기간의 경우 발생이자를 포함한 가치(‘dirty’ value)는 발생이자를 포함하지 않은 가치(‘clean’ value)와 같으며, 이는 기간 말에 파생상품의 각 부분(leg)과 고정금리 외화부채가 결제되기 때문이다. 제4기간 말에 계산과정을 보여주는 표에서는 시간 경과에 따라 일관되게 가치의 변동을 계산하기 위해 발생이자가 포함되지 않은 가치를 이용한다. 다음 표에서는 발생이자가 포함된 가치, 즉 금융상품을 결제하기 직전까지 발생한 이자를 포함한 만기 금액을 표시한다(현금과 이익잉여금을 제외한 모든 장부금액은 영(0)이 되겠지만 설명을 위해 표시한다).

-

사례 18: 재무성과표와 재무상태표에서 효과의 개요[단위: LC]to기간 1기간 2기간 3기간 4포괄손익계산서이자비용외화부채45,12254,87633,52715,035공정가치위험회피 조정0(20,478)16,517(26,781)45,12234,39850,045(11,746)재분류 (현금흐름위험회피)(8,656)(18,410)2,93921,43136,46615,98952,9839,685현금흐름위험회피적립금의 상각014,10314,10314,103이자비용 합계36,46630,09267,08723,788기타손익IRS082,656(67,367)27,021외환손익(부채)(150,000)370,00090,000(140,000)외환손익(자본)(3,008)8,2201,030(731)외화위험에 대한 재분류153,008(378,220)(91,030)140,731이자율위험에 대한 재분류0(82,656)67,367(27,021)기타손익 합계0000당기손익36,46630,09267,08723,788기타포괄손익 (OCI)효과적인 손익186,662(479,286)(20,724)135,141재분류(당기 현금흐름)8,65618,410(2,939)(21,431)외화위험에 대한 재분류(153,008)378,22091,030(140,731)이자율위험에 대한 재분류082,656(67,367)27,021현금흐름위험회피적립금의 상각0(14,103)(14,103)(14,103)기타포괄손익 합계42,310(14,103)(14,103)(14,103)포괄손익78,77615,98952,9839,685재무상태표외화부채(1,200,000)(1,050,000)(1,420,000)(1,510,000)(1,375,306)CCIRS0(192,310)260,346282,979166,190IRS0(82,656)(15,289)(37,392)현금1,200,0001,163,5341,147,5451,094,5621,089,076순자산 합계0(78,776)(94,765)(147,748)(157,433)기타포괄손익누계액042,31028,20714,1030이익잉여금036,46666,558133,645157,433자본 합계078,77694,765147,748157,433

문단 IE147

- 당기손익의 이자비용 합계는 기업 C의 위험관리전략에 따른 이자비용을 반영한다.

- ⑴제1기간에 위험관리전략에 따라 이자비용은 이종통화 이자율스왑의 영향을 고려한 후 현지통화의 고정이자율을 반영한다.

- ⑵제2~4기간에 위험관리전략에 따라 이자비용은 제1기간 말에 체결한 이자율스왑의 영향을 고려한 후의 현지통화 변동이자율(각 기간말 현재의 변동이자율)을 반영한다. 그러나 이자비용 합계액이 변동이자율의 금액과 같지는 않는데, 이는 제1기간 말의 1단계 관계에 대한 현금흐름위험회피적립금액의 상각 때문이다. (주45)

- (주45)문단 IE143⑵를 참조한다. 이 상각은 변동이자율의 스프레드와 같은 영향을 주는 비용이 된다.

개요

문단 BCIN.1

- IASB가 금융상품IFRS 9를 개발하는 과정에서 고려한 사항을 이 결론도출근거에서 요약한다. IASB 위원들은 개인에 따라 일부 사항을 다른 사항들보다 더 비중을 두고 다루었다.

문단 BCIN.2

- IASB는 재무제표이용자를 위한 금융상품에 관한 정보의 목적적합성과 이해가능성을 향상시키기 위하여 금융상품의 재무보고에 대한 요구사항을 개선할 필요가 있다는 것을 오랫동안 인식하였었다. 이러한 개선의 필요성은 2007년에 시작된 전 세계 금융위기를 계기로 더욱 시급해졌고 IASB는 금융상품: 인식과 측정IAS 39 전체를 가능한 한 신속히 대체하기로 결정하였다. 이를 위해 IASB는 이 과제를 몇 개의 단계로 나누었다. 이러한 접근법을 채택하면서, IASB는 이 과제와 다른 과제, 특히 보험계약의 2단계 과제와의 시기 차이 때문에 생길 수도 있는 어려움을 인정하였다.

분류와 측정

문단 BCIN.3

- 금융상품IFRS 9는 금융상품의 회계처리를 다루는 새로운 기준서이다. 금융상품IFRS 9을 개발하면서, IASB는 2009년 공개초안 ‘금융상품: 분류와 측정(Financial Instruments: Classification and Measurement)’(이하 「2009년 공개초안 '분류와 측정'」이라 한다)에 대한 외부의견을 고려하였다.

문단 BCIN.4

- 2009년 공개초안 ‘분류와 측정’은 금융상품: 인식과 측정IAS 39의 적용범위에 포함되는 모든 항목에 대한 제안을 포함하였다. 그러나 공개초안에 대한 외부검토의견 중에는, IASB가 금융부채와 관련된 문제를 더 충분히 고려하고 논의하기 전까지는 금융자산의 분류와 측정에 대해서만 개정해야 하며 금융부채(내재파생상품의 요구사항과 공정가치선택권 포함)의 현행 요구사항은 유지해야 한다는 의견이 있었다. 그러한 외부검토의견은 IASB가 금융상품의 과제를 신속히 진행한 이유가 전 세계 금융위기 때문이었으며, 금융부채보다는 금융자산의 회계처리 문제들을 더 강조하였다는 점을 지적하였다. 그들은 IASB가 금융부채의 분류와 측정에 대한 요구사항을 확정하기 전에 금융부채와 관련된 문제들을 더 심도있게 고려할 것을 제안하였다.

문단 BCIN.5

문단 BCIN.6

- 따라서 파생부채를 포함한 금융부채는 일단 금융상품: 인식과 측정IAS 39의 적용범위에 남겨두었다. IASB는 이러한 방법을 택함으로써, 금융부채 회계처리에 대한 추가 의견(자기신용위험 변동의 회계처리를 가장 잘 다루는 방법에 대한 의견 포함)을 얻을 수 있었다.

문단 BCIN.7

- IASB는 금융상품IFRS 9의 발표 직후, 금융부채의 분류와 측정에 대한 의견을 취합하기 위하여 광범위한 외부의견수집 프로그램(outreach programme)을 시작하였다. IASB는 금융상품실무작업반(Financial Instruments Working Group: FIWG)에게서 그리고 서로 다른 지역의 여러 산업의 재무제표이용자, 감독기구, 작성자, 감사인 등에게서 정보와 의견을 얻었다. IASB가 받은 주된 의견은, 금융부채의 분류와 측정에 대한 금융상품: 인식과 측정IAS 39의 요구사항이 일반적으로 잘 적용되고 있었지만 단기매매부채가 아닌 한 부채의 신용위험 변동 효과가 당기손익에 영향을 주어서는 안 된다는 것이었다. IASB는 수취한 의견을 고려하여 금융부채의 분류와 측정에 대한 금융상품: 인식과 측정IAS 39의 거의 모든 요구사항을 유지하여 금융상품IFRS 9로 그대로 옮기기로 결정하였다(문단 BC4.46~BC4.53참조).

문단 BCIN.8

- 이러한 방법을 택함으로써, 신용위험의 문제는 대부분의 부채에서 생기지 않고 공정가치선택권을 사용하여 지정한 금융부채에만 남게 될 것이다. 따라서 IASB는 공개 초안 ‘금융부채에 대한 공정가치선택권(Fair Value Option for Financial Liabilities)’(이하 「2010년 공개초안 ‘자기신용위험’」이라 한다)을 2010년 5월에 발표하여 공정가치선택권을 사용하여 지정한 금융부채의 신용위험 변동 효과를 기타포괄손익에 표시하도록 제안하였다. IASB는 2010년 공개초안 ‘자기신용위험’에 대한 의견을 고려하였고 2010년 10월에 요구사항을 확정하여 금융상품IFRS 9에 추가하였다.

문단 BCIN.9

- IASB는 공개초안 ‘분류와 측정: 금융상품[[1109 금융상품|[[1109 금융상품|[[1109 금융상품|IFRS 9]]]]]]의 제한된 개정(금융상품IFRS 9(2010년)의 개정)[Classification and Measurement: Limited Amendments to 금융상품IFRS 9{Proposed amendments to 금융상품IFRS 9 (2010)}]’(이하「2012년 공개초안 ‘제한된 개정’」이라 한다)을 2012년 11월에 발표하였다. IASB는 이 공개초안에서 다음을 목적으로 금융자산의 분류와 측정에 대한 제한된 개정을 제안하였다.

- (1) 금융자산의 분류, 측정과 보험계약부채 회계처리의 상호관계를 고려

- (2)금융상품IFRS 9를 발표한 후에 일부 이해관계자들이 제기하였던 특정적용 문제의 해결

- (3) 미국의 회계기준제정기구인 FASB의 금융상품에 대한 잠정적인 분류 및 측정 모형과의 주요 차이를 감소

문단 BCIN.10

- 따라서 2012년 공개초안 ‘제한된 개정’에서는 금융자산의 현행 분류와 측정 요구사항의 적용을 명확히 하고 특정 채무상품에 대해 기타포괄손익-공정가치 측정 범주를 신설하는 제한된 개정을 제안하였다. 2012년 공개초안 ‘제한된 개정’에 대한 대부분의 의견제출자뿐만 아니라 IASB의 외부의견수집 프로그램 참여자들은 IASB가 제안한 제한된 개정을 일반적으로 지지하였다. 그러나 많은 이들은 IASB가 해당 제안에 대한 특정 부분을 명확히 하거나 지침을 추가하도록 요청하였다. IASB는 2014년 7월에 제한된 개정을 마무리할 때 외부검토의견서의 반응과 외부의견수집 활동을 통해 수집한 정보를 고려하였다.

상각후원가와 손상 방법

문단 BCIN.11

- 2008년 10월에 전 세계 금융위기로 촉발된 재무보고 문제를 공동으로 다루기 위해 IASB와 FASB는 금융위기자문그룹(Financial Crisis Advisory Group, FCAG)을 결성하였다. 자문그룹은 어떻게 재무보고를 개선하여 자본시장에서 투자자의 확신을 증진시키는데 도움을 줄 수 있을지를 고려하였다. 2009년 7월에 발표한 자문그룹의 보고서에서는 금융상품에 대한 현행 회계기준과 그 적용상의 취약점을 식별하였다. 이러한 취약점에는 대여금(및 기타 금융상품)에 대한 신용손실의 지연인식과 복수의 손상접근법의 복잡성이 포함되었다. 자문그룹의 권고사항 중 하나는 더욱 미래전망 정보를 사용하는, 발생신용손실모형에 대한 대안을 개발하는 것이었다.

문단 BCIN.12

- IASB는 2009년 6월에 IASB의 웹사이트에 정보요청을 게시한 후, 2009년 11월에 공개초안 ‘금융상품: 상각후원가와 손상(Financial Instruments: Amortised Cost and Impairment)’(이하「2009년 공개초안 ‘손상’」이라 한다)을 발표하였다. 2009년 공개초안 ‘손상’에 대한 외부검토의견서와 외부의견수집에서 수취한 의견은 제안한 손상모형의 개념에 대한 지지를 나타내었으나 적용상 어려움을 강조하였다.

문단 BCIN.13

- IASB는 이러한 적용상 어려움을 해소하고 제안한 모형의 성과를 가능한 한 가깝게 복제할 수 있도록 2009년 공개초안 ‘손상’에서 제안하였던 손상모형을 변경하기로 결정하였다. IASB는 이러한 단순화를 고려하여 2011년 1월에 보충문서(supplementary document) ‘금융상품: 손상(Financial Instruments: Impairment)’(이하「2011년 보충문서 ‘손상’」이라 한다)을 발표하였으나, 해당 제안에 대한 강한 지지를 얻지는 못하였다.

문단 BCIN.14

- IASB는 금융상품의 신용의 질의 악화에 대한 일반적인 양상을 반영하는 손상모형을 개발하기 시작하였고, 이 손상모형에서는 손실충당금이나 충당부채로 인식하는 기대신용손실액이 금융상품의 최초 인식 후 신용의 질의 악화수준에 따라 달라진다.

문단 BCIN.15

- 2013년에 IASB는 금융상품의 최초 인식 후 신용위험이 유의적으로 증가한 경우에 전체기간 기대신용손실에 해당하는 금액을 손실충당금이나 충당부채를 인식하고 그 밖의 모든 금융상품에 대해 12개월 기대신용손실을 인식하는 공개초안 ‘금융상품: 기대신용손실(Financial Instruments: Expected Credit Losses)’(이하「2013년 공개초안 ‘손상’」이라 한다)을 발표하였다.

문단 BCIN.16

- 2013년 공개초안 ‘손상’에 대한 의견제출자의 대부분과 IASB의 외부의견수집과 현장조사 프로그램 참여자들은 일반적으로 제안한 손상모형을 지지하였다. 그러나 많은 이들은 IASB가 해당 제안에 대한 특정 부분을 명확히 하거나 지침을 추가하도록 요청하였다. IASB는 2014년 7월에 손상 요구사항을 마무리할 때 수취한 외부검토의견서와 외부의견수집 활동에서 수집한 정보를 고려하였다.

위험회피회계

문단 BCIN.17

- 2010년 12월 IASB는 공개초안 ‘위험회피회계’(2010년 공개초안 ‘위험회피회계’)를 발표하였다. 공개초안에서는 위험회피회계의 목적은 회계처리를 위험관리와 보다 더 긴밀하게 일치시켜 위험회피수단의 목적과 효과에 대한 유용한 정보를 제공하는 것이라는 점을 밝히고 있다. 또 다음의 사항에 대한 요구사항을 제안하였다.

- (1) 위험회피수단으로 지정할 수 있는 금융상품

- (2) 위험회피대상항목으로 지정할 수 있는 (현재 존재하거나 예상되는) 항목

- (3) 목적에 근거한 위험회피효과의 측정

- (4) 위험회피관계에 대한 회계처리 방법(공정가치위험회피, 현금흐름위험회피, 환율변동효과IAS 21에서 정의하는 해외사업장 순투자에 대한 위험회피)

- (5) 위험회피회계의 표시 및 공시

문단 BCIN.18

- 2010년 공개초안 ‘위험회피회계’의 발표 후, IASB는 위험회피회계 제안사항에 대한 의견을 구하기 위해 광범위한 외부의견수집 프로그램을 시작했다. IASB는 다양한 지역과 산업의 재무제표이용자, 작성자, 재무담당자, 위험관리전문가, 감사인, 회계기준제정기구, 감독기구에게서 정보와 의견을 얻었다.

문단 BCIN.19

- IASB의 외부의견수집활동에 참여한 참여자들의 의견은 2010년 공개초안 ‘위험회피회계’에 대한 외부검토의견의 관점과 대체로 일치하였다. 회계처리를 위험관리에 보다 더 긴밀하게 일치시키려는 목표에 대하여 IASB는 강한 지지를 얻었다. 그러나 IASB는 2010년 공개초안 ‘위험회피회계’에서 제안한 일부 핵심적인 변경에 대해 좀 더 명확히 할 것을 요청받았다.

문단 BCIN.20

- IASB는 2010년 공개초안 ‘위험회피회계’에 대한 외부검토의견과 2013년 11월에 금융상품IFRS 9에 추가된 위험회피회계에 대한 요구사항을 마무리 하면서 외부의견수집 활동에서 받은 정보를 고려했다.

적용범위(제2장)

문단 BC2.1

- 전 세계 금융위기 동안에 금융상품: 인식과 측정[[1039 금융상품 인식과 측정|[[1039 금융상품 인식과 측정|IAS 39]]]]의 적용범위에 대해서 우려 섞인 문제는 제기되지 아니하였으므로, IASB는 금융상품IFRS 9의 적용범위를 금융상품: 인식과 측정IAS 39에 기초하기로 결정하였다. 따라서 금융상품: 인식과 측정IAS 39의 적용범위를 금융상품IFRS 9으로 그대로 옮겼다. 발행한 대출약정에 대한 기대신용손실 회계처리의 변경을 반영하는 것과 같이 요구사항을 신설한 경우에만 관련 적용범위를 변경하였다(문단 BC2.8참조). 따라서 결론도출근거 중 이 장의 문단 대부분은 금융상품: 인식과 측정IAS 39의 결론도출근거에서 그대로 옮겨졌으며 그 기준서의 적용범위를 정할 때 IASB의 논거를 설명한다.

대출약정

문단 BCZ2.2

- 대출약정은 미리 정한 조건에 따라 신용을 제공하는 확정계약이다. 금융상품: 인식과 측정IAS 39의 실무지침을 마련하는 과정에서 은행의 대출약정이 금융상품: 인식과 측정IAS 39에 따라 공정가치로 회계처리하는 파생상품인지에 대해 의문이 제기되었다. 이는 확정기간에 특정이자율로 대여하기로 한 약정이 파생상품의 정의를 충족하기 때문이다. 사실상 이러한 대출약정은 잠재적 차입자가 특정 이자율로 차입할 수 있게 하는, 발행한 옵션(written option)이다.

문단 BCZ2.3

- IASB는 대출약정의 보유자와 발행자의 회계처리를 간편하게 하기 위하여 특정 대출약정을 금융상품: 인식과 측정 IAS 39의 적용범위에서 제외하기로 하였다. 이러한 제외에 따라 시장이자율이나 신용 가산금리의 변동에 따른 특정 대출약정의 공정가치 변동을 인식하지 않고 측정하지 않게 된다. 이는 대출약정의 보유자가 자금조달의 권리를 행사하여 생기는 대여금의 측정과 일관성이 있다. 그 이유는 (대출약정을 대여금 및 수취채권 외의 범주로 지정하지 않는다면) (주1) 시장이자율 변동은 상각후원가로 측정하는 자산의 측정치에 영향을 미치지 않기 때문이다.

- (주1)금융상품IFRS 9에서는 대여금 및 수취채권의 범주를 삭제하였다.

문단 BCZ2.4

- 그러나 IASB는 대출약정의 최초 발생시에 대출약정을 당기손익-공정가치 측정 금융부채로 지정하여 공정가치의 변동을 당기손익에 반영하는 것을 허용하기로 결정하였다. 예를 들어, 대출약정과 관련한 위험 익스포저를 공정가치 기준으로 관리하는 경우 이러한 회계처리가 적절할 수 있다.

문단 BCZ2.5

- 또 IASB는 대출약정을 차액결제할 수 없는 경우에만 금융상품: 인식과 측정IAS 39의 적용범위에서 제외하기로 결정하였다. 대출약정으로 생긴 자산을 최초 발생 후 단기간에 매도한 과거 실무 관행이 있는 경우를 포함하여, 대출약정의 가치를 현금이나 다른 금융상품으로 차액결제할 수 있다면, 파생상품의 정의를 충족하는 비슷한 금융상품을 공정가치로 측정하도록 요구하는 금융상품: 인식과 측정IAS 39 요구사항의 적용대상에서 해당 대출약정을 제외하는 것은 정당화하기 어렵다.

문단 BCZ2.6

- 대출약정으로 생긴 자산을 최초 발생 후 단기간에 매도한 과거 실무 관행이 있는 경우에 모든 대출약정에 금융상품: 인식과 측정IAS 39를 적용하도록 한 IASB 공개초안의 제안에 반대하는 외부검토의견이 일부 있었다. IASB는 이런 의견을 검토하면서 공개초안의 표현이 IASB의 의견을 반영하지 못하고 있다는 데에 동의하였다. 따라서 대출약정으로 생긴 자산을 최초 발생 후 단기간에 매도한 과거 실무 관행이 있는 경우에 이와 같은 종류의 대출약정에 대해서만 금융상품: 인식과 측정IAS 39를 적용하는 것임을 명확히 하였다.

문단 BCZ2.7

- IASB는 마지막으로, 금융상품: 인식과 측정IAS 39의 요구사항을 개발할 때 시장이자율보다 낮은 이자율로 대출하기로 한 약정을 최초 인식시점에는 공정가치로 측정하며 후속기간에는 (1) 충당부채, 우발부채, 우발자산IAS 37에 따라 인식할 금액과 (2) 최초 인식금액에서 (구)수익IAS 18(주2)에 따라 인식한 상각누계액을 차감한 금액 중 큰 금액으로 측정하도록 하였다. IASB는 이러한 요구사항이 없다면 대부분의 경우 현금대가가 수취되지 않기 때문에 해당 약정에 따라 생기는 부채를 대차대조표에 인식하지 않을 수 있다고 보았다.

- (주2)2014년 5월에 발표한 고객과의 계약에서 생기는 수익IFRS 15가 (구)수익IAS 18을 대체하였다.

문단 BC2.8

- IASB는 금융상품[[1109 금융상품|[[1109 금융상품|IFRS 9]]]]를 개발할 때, 새로운 손상 요구사항을 반영하는 것을 제외하고는 대출약정에 대한 금융상품: 인식과 측정IAS 39의 회계처리를 유지하기로 결정하였다. 따라서 이 기준서의 적용범위에 포함되는 대출약정에 금융상품IFRS 9의 제5.5절에 따라 금융상품IFRS 9의 손상 요구사항을 적용해야 한다. 또 금융상품IFRS 9에서는 시장이자율보다 낮은 이자율로 대출하기로 한 대출약정의 발행자는 (1) 이 기준서의 제5.5절에 따라 산정한 손실충당금액과 (2) 최초 인식금액에서 (적용 가능하다면) 고객과의 계약에서 생기는 수익IFRS 15의 원칙에 따라 인식한 이익누적액을 차감한 금액 중 큰 금액으로 측정하도록 하고 있다. IASB는 잠재적 차입자가 보유하는 대출약정의 회계처리는 변경하지 아니하였다.

금융보증계약

문단 BCZ2.9

- 2004년 초 IASB는 (구)보험계약[1104 (구)보험계약|[[1104 (구)보험계약|[[1104 (구)보험계약|[[1104 (구)보험계약|IFRS 4]]]]]]]를 완성하면서 다음의 결론을 내렸다.

- (주3)IASB는 2017년 5월에 정부보조금의 회계처리IFRS 17을 공표함으로써 보험과제를 완료하고 (구)보험계약IFRS 4를 대체하였다. 정부보조금의 회계처리IFRS 17은 금융보증계약의 적용범위에 관한 요구사항을 변경시키지 않았다.

- ⑴금융보증계약은 보증, 신용장, 신용위험이전계약, 보험계약 등 다양한 법적 형식으로 나타날 수 있다. 그러나 법적 형식의 차이가 실질의 차이를 나타낼 경우도 있으나 법적 형식에 따라 이들 상품의 회계처리가 결정되어서는 안 된다.

- ⑵금융보증계약이 (구)보험계약IFRS 4에서 정의하는 보험계약이 아니라면 금융상품: 인식과 측정[[1039 금융상품 인식과 측정|IAS 39]]의 적용범위에 포함되어야 한다. 이는 IASB가 (구)보험계약IFRS 4를 완성하기 전의 입장이었다.

- ⑶IASB가 (구)보험계약IFRS 4를 완성하기 전에 요구하였던 것처럼, 금융상품: 인식과 측정IAS 39의 적용범위에 포함되는 금융자산이나 금융부채의 양도와 관련하여 금융보증계약을 체결하거나 유지한다면, 그 계약이 (구)보험계약IFRS 4에서 정의하는 보험계약이더라도 그 계약의 발행자는 해당 계약에 금융상품: 인식과 측정IAS 39를 적용하여야 한다.

- ⑷위 (3)에 해당하지 않는다면 보험계약의 정의를 충족하는 금융보증계약에는 다음의 회계처리가 적절하다.

- ㈎최초 시점에, 금융보증계약의 발행자는 인식 가능한 부채를 부담하며 그 부채를 공정가치로 측정해야 한다. 금융보증계약을 독립된 당사자 사이의 거래에서 특수 관계가 없는 자에게 발행한다면, 해당 계약의 최초 시점의 공정가치는 반증이 없는 한 수취한 대가와 같을 것이다.

- ㈏후속적으로, 발행자는 다음 중 큰 금액으로 측정해야 한다.

- ①충당부채, 우발부채, 우발자산IAS 37에 따라 산정한 금액

- ②최초 인식금액에서 (적용 가능하다면) (구)수익IAS 18(주4)에 따라 인식한 상각누계액을 차감한 금액 (주4)2014년 5월에 발표한 고객과의 계약에서 생기는 수익IFRS 15가 (구)수익IAS 18을 대체하였다.

- (주4)2014년 5월에 발표한 고객과의 계약에서 생기는 수익IFRS 15가 (구)수익IAS 18을 대체하였다.

문단 BCZ2.10

- IASB는 2005년에 적용할 ‘안정적인 회계기준체계(stable platform)’ 마련의 필요성을 염두에 두고 이러한 계약의 회계처리를 특정하지 않은 상태에서 (구)보험계약IFRS 4를 2004년 초에 완성하였고, 그 후 공개초안 ‘금융보증계약과 신용보험(Financial Guarantee Contracts and Credit Insurance)’을 2004년 7월에 발표하여 문단 BCZ2.9(4)에 제시한 결론에 대한 외부검토의견을 구하였다. IASB는 의견제출기한을 2004년 10월 8일로 정하였으며 외부검토의견서를 60여개 접수하였다. IASB는 외부검토의견서를 검토하기 전에 공개교육 과정을 개최하여, 국제신용보험협회(International Credit Insurance & Surety Association)와 금융보증보험자협회 (Association of Financial Guaranty Insurers)의 관계자에게서 개략적인 설명을 들었다.

문단 BCZ2.11

- 2004년 7월의 공개초안에 대한 의견 중 일부는 신용보험계약과 금융보증계약의 정의(안)를 충족하는 다른 형태의 계약 사이에 중요한 경제적 차이가 있다고 주장하였다. 그러나 2004년 7월의 공개초안을 마련하는 과정과 접수된 외부검토의견에 대한 후속적 논의과정에서 IASB는 회계처리의 차이를 정당화할 수 있을 만한 차이를 식별할 수 없었다.

문단 BCZ2.12

- 2004년 7월의 공개초안에 대한 일부 의견제출자는 신용보험계약 중에는 취소와 갱신에 관한 권리와 이익분배 등의 특성이 있다고 지적하였는데 이는 IASB가 보험계약에 관한 2단계 과제를 진행할 때까지 다루지 않을 사항이다. 그들은 이러한 특성을 회계처리 할 수 있는 충분한 지침을 공개초안에서 제시하지 않았다고 주장하였다. IASB는 이러한 특성에 관한 문제는 단기간에 다룰 수 없다고 결론지었다. IASB는 신용보험제공자가 신용보험계약을 발행할 때 일반적으로 수취한 대가나 기대손실 추정치로 부채를 측정하여 인식한다고 보았다. 그러나 IASB는 금융보증계약의 발행자가 발행 시점에 인식 가능한 부채가 없다고 주장할 수도 있음을 우려하였다. IASB는 이러한 상반된 의견에 대한 일시적인 해결방안으로 다음과 같이 결정하였다.

- (1) 금융보증계약의 발행자가 해당 계약을 보험계약으로 보고 있음을 사전에 명백히 주장하였으며 보험계약에 적용 가능한 회계처리를 사용하였다면, 발행자는 그 금융보증계약에 대해 금융상품: 인식과 측정 IAS 39나 (구)보험계약 IFRS 4를 선택하여 적용할 수 있다.

- (2) 다른 모든 경우에는 금융보증계약의 발행자가 금융상품: 인식과 측정IAS 39를 적용해야 한다.

문단 BCZ2.13

- IASB는 문단 BCZ2.12(1)과 같은 기준이 장기적으로는 적합하지 않다고 본다. 그 이유는 경제적 효과가 비슷한 계약을 서로 다르게 회계처리 할 수 있기 때문이다. 그러나 IASB는 단기적으로 이러한 문제를 해결할 수 있는 좀 더 설득력 있는 접근법을 찾을 수 없었다. 또 IASB는 BCZ2.12(1)의 기준이 부정확해 보이더라도 대부분의 상황에서 명확한 해답을 제공할 것으로 본다. 금융상품IFRS 9의 문단 B2.6에서 이러한 판단기준에 대한 적용지침을 제공한다.

문단 BCZ2.14

- IASB는 US GAAP과의 정합성을 고려하였다. US GAAP에서는 FIN 45 ‘제삼자의 채무에 대한 간접보증을 포함하는 보증에 대한 보증자의 회계처리와 공시 요구사항(Guarantor's Accounting and Disclosure Requirements for Guarantees, Including Indirect Guarantees of Indebtedness of Others)'에서 금융보증계약(보험산업에 관련된 미국 기준에서 다루고 있는 계약은 제외)을 다루고 있다. FIN 45의 인식 및 측정 요구사항은 지배기업과 종속기업 간, 공동지배하의 기업 간 또는 지배기업이나 종속기업이 상대방을 위하여 발행한 보증계약에는 적용하지 않는다. 2004년 7월의 공개초안에 대한 일부 의견제출자는 이와 비슷한 적용 제외를 요구하였다. 그들은 연결실체 내 거래는 연결재무제표에서 제거함을 전제하면, 별도재무제표나 개별재무제표에서 위의 금융보증계약을 인식하도록 요구하는 경우 예상되는 효익보다 큰 비용이 발생할 것이라고 그들은 주장하였다. 그러나 별도재무제표나 개별재무제표에서 중요한 부채가 누락되는 것을 방지하기 위하여 IASB는 그러한 적용 제외를 규정하지 않았다.

문단 BCZ2.15

- IASB는 2005년 8월에 금융보증계약에 관한 개정을 발표하였다. 그러한 개정 후, 금융상품: 인식과 측정IAS 39의 적용범위에 포함되는 금융보증계약의 인식 및 측정 요구사항은 FIN45의 규정과 일부는 같지만 일부는 다르게 되었다.

- ⑴FIN 45와 마찬가지로 금융상품: 인식과 측정IAS 39에서도 공정가치로 최초 인식할 것을 요구한다.

- ⑵금융상품: 인식과 측정IAS 39는 최초에 인식한 부채를 (구)수익IAS 18(주5)에 따라 체계적으로 상각할 것을 요구한다. FIN 45의 후속측정 요구사항은 좀 더 덜 규범적이지만, 체계적으로 상각할 것을 요구하는 것은 FIN 45와 상충되지 않는다. 부채적정성 평가의 근거가 되는 기준(충당부채, 우발부채, 우발자산IAS 37과 SFAS 5 '우발상황의 회계처리')의 근본적인 차이로 인해 이들 평가는 서로 다르지만, 금융상품: 인식과 측정IAS 39와 FIN 45 모두 부채의 적정성(또는 손실인식) 평가를 포함하고 있다.

- (주5)2014년 5월에 발표한 고객과의 계약에서 생기는 수익IFRS 15가 (구)수익IAS 18을 대체하였다.

- ⑶FIN 45와 마찬가지로 금융상품: 인식과 측정IAS 39는 보험자가 발행한 금융보증계약에 대해서 다른 회계처리를 허용한다.

- ⑷FIN 45와 다르게 금융상품: 인식과 측정IAS 39에는 지배기업, 종속기업 또는 동일 지배 아래에 있는 기업에 대한 예외가 없다. 그러나 이러한 차이는 지배기업, 종속기업 또는 동일 지배하에 있는 기업의 별도재무제표나 개별재무제표에서만 반영된다.

문단 BCZ2.16

- 2004년 7월의 공개초안에 대한 일부 의견제출자는 금융보증계약 보유자의 회계처리 지침을 요구하였다. 그러나 이는 이 과제의 제한적 범위를 벗어나는 것이었다.

문단 BC2.17

비금융항목을 매입하거나 매도하는 계약

문단 BCZ2.18

- 2003년의 개정 전에는 일반상품에 기초한 계약이 금융상품의 정의를 충족하여 파생상품으로 회계처리하는 상황에 관하여 금융상품: 인식과 측정 [[1039 금융상품 인식과 측정|IAS 39]]와 금융상품: 표시 IAS 32가 일관되지 않았다. IASB는 비금융항목을 매입하거나 매도하는 계약이 (1) 차액결제될 수 있거나 금융상품의 교환으로 결제될 수 있고, (2) 기업이 예상하는 매입, 매도, 사용의 필요에 따라 비금융항목을 수취하거나 인도할 목적(정상적인 매입 또는 매도)으로 유지되고 있지 않다면, 해당 계약을 파생상품으로 회계처리해야 한다는 인식에 기초하여 금융상품: 인식과 측정 IAS 39와 금융상품: 표시 IAS 32를 일관성 있게 개정하기로 결정하였다. 또 ‘계약이 차액결제될 수 있는 경우’에 다음을 포함하기로 결정하였다.

- (1) 비슷한 계약을 현금이나 다른 금융상품으로 차액결제하거나 금융상품의 교환으로 결제한 경험이 있는 경우

- (2) 단기 가격변동이익이나 중개이익을 얻을 목적으로, 기초자산 인수 후 단기간에 그 자산을 매도한 실무 관행이 있는 경우

- (3) 계약의 대상인 비금융항목이 현금으로 쉽게 전환될 수 있는 경우

- 차액결제한 관행이나 기초자산 인수 후 단기간에 그 자산을 매도한 관행은 해당 계약이 ‘정상적인’ 매입 또는 매도에 해당하지 않는다는 것을 또한 나타내므로, 그러한 계약은 금융상품: 인식과 측정IAS 39의 적용범위에 포함되고 파생상품으로 회계처리한다. 또 IASB는 현금이나 다른 금융상품으로 차액결제할 수 있거나 금융상품의 교환으로 결제할 수 있는 발행한 옵션은 이 기준서의 적용범위에 포함되며 ‘정상적인’ 매입 또는 매도의 조건을 충족할 수 없다는 것을 명확히 하기로 결정하였다.

비금융항목을 매입하거나 매도하는 계약을 파생상품으로 회계처리

문단 BCZ2.19

문단 BCZ2.20

- 금융상품: 인식과 측정IAS 39에 따라 회계처리하는 계약에는 현금으로 차액결제(다른 금융상품으로 차액결제되거나 다른 금융상품의 교환으로 결제)될 수 있는, 비금융항목의 매입 또는 매도 계약이 마치 금융상품인 것처럼 포함된다. 뿐만 아니라 금융상품: 인식과 측정IAS 39에서는 비금융항목을 매입하거나 매도하는 계약을 현금으로 차액결제할 수 있는 다양한 방식이 있다고 명시하고 있다. 예를 들면 해당 계약조건에 명시되어 있지는 않으나 비슷한 계약을 현금으로 차액결제한 관행이 있다면, 그 계약은 현금으로 차액결제 될 수 있다고 본다.

문단 BCZ2.21

- 그러나 계약이 기업이 예상하는 매입, 매도 또는 사용 필요에 따라 비금융항목을 수취하거나 인도할 목적으로 체결되어 유지되고 있다면 그러한 계약은 금융상품: 인식과 측정[[1039 금융상품 인식과 측정|IAS 39]]의 적용범위에서 제외된다. 이것은 일반적으로 금융상품: 인식과 측정IAS 39에서 ‘자가 사용’ 적용범위 예외로 일컬어졌다. 금융상품: 인식과 측정IAS 39의 자가 사용 적용범위 예외규정은 일반상품의 매입 또는 매도 계약에 적용된다.

문단 BCZ2.22

- 일반상품계약이 금융상품: 인식과 측정IAS 39의 적용범위에 포함되면서 파생상품의 정의를 충족하는 것이 흔치 않은 것은 아니다. 많은 경우 일반상품은 현금으로 전환할 수 있기 때문에 많은 일반상품계약은 현금으로 차액결제 된다는 기준을 충족한다. 그러한 계약을 파생상품으로 회계처리하는 경우 공정가치로 측정되며 공정가치 변동을 당기손익으로 인식한다. 일반상품계약의 공정가치 변동 위험을 회피하기 위해 파생상품계약을 체결한다면 파생상품은 공정가치로 측정하며 공정가치 변동은 당기손익으로 인식한다. 일반상품계약과 파생상품의 공정가치 변동은 당기손익으로 인식하기 때문에 위험회피회계가 필요하지 않다.

문단 BCZ2.23

- 그러나 일반상품계약이 금융상품: 인식과 측정IAS 39의 적용범위에 포함되지 않는 상황에서 일반상품계약은 일반적인 매도 또는 매입 계약(‘미이행계약’)으로 회계처리된다. 결론적으로 금융상품: 인식과 측정IAS 39의 적용범위에 포함되지 않는 일반상품공급계약으로 인한 공정가치 변동을 회피하기 위해 파생상품계약을 체결한 경우에는 회계불일치가 발생된다. 이는 파생상품의 공정가치 변동은 당기손익으로 인식하는 반면 일반상품공급계약의 공정가치 변동은 인식하지 않기(다만, 손실부담계약은 제외) 때문이다.

문단 BCZ2.24

- 이러한 회계불일치를 제거하기 위해 위험회피회계를 적용할 수 있다. (확정계약의 정의를 충족하는) 일반상품공급계약을 공정가치위험회피관계의 위험회피대상항목으로 지정할 수 있다. 결론적으로 일반상품공급계약은 공정가치로 측정하며 공정가치 변동은 파생상품의 공정가치 변동과 (효과적인 위험회피 정도까지) 상쇄된다. 그러나 이러한 상황에서 위험회피회계는 관리적인 측면에서 부담스러우며 종종 공정가치회계보다 의미가 없는 결과를 가져온다. 더구나 기업들은 큰 규모의 일반상품계약을 체결하며 일부 포지션은 서로 상쇄될 수도 있다. 따라서 기업은 일반적으로 순액기준으로 위험회피를 한다. 게다가, 많은 사업모형에서 이러한 순포지션은 일반상품 재고자산과 같은 물리적인 매입 포지션을 포함한다. 그러한 순포지션은 전체로서 영(0)의(또는 영(0)에 가까운) 순포지션(위험회피 후)을 얻기 위해 파생상품을 활용해 관리한다. 일반적으로 매일 순포지션을 관찰ㆍ관리ㆍ조정한다. 순포지션이 자주 변동하고 이에 따라 파생상품을 활용해 영(0) 또는 영(0)에 근접하게 순포지션을 자주 조정하기 때문에 위험회피회계를 적용하려고 한다면 자주 공정가치위험회피관계를 조정해야만 할 것이다.

문단 BCZ2.25

- 그러한 상황에서 위험회피회계는 효율적인 해결책이 아니라는 점에 IASB는 주목했다. 왜냐하면 기업들은 파생상품, 미이행계약, 물리적 매입 포지션을 동적으로 관리하기 때문이다. 따라서 그러한 상황에서는 일반상품계약을 파생상품으로 회계처리할 수 있도록 허용하고자 IASB는 금융상품: 인식과 측정 IAS 39의 적용범위 개정을 고려했다. IASB는 금융상품: 인식과 측정 IAS 39의 적용범위 개정을 위해 두 가지 대안을 고려했다.

- (1) 일반상품계약을 파생상품으로 회계처리하는 것을 선택할 수 있도록 허용(자유 선택)

- (2) 일반상품계약을 파생상품으로 회계처리하는 것이 공정가치에 기초한 기업의 위험관리전략에 따른 것이라면 일반상품계약을 파생상품으로 회계처리

문단 BCZ2.26

- 일반상품계약을 파생상품으로 회계처리할 수 있는 선택권을 주는 것은 선택적인 ‘자가 사용’ 적용범위 예외규정과 같은 것이며 이것은 US GAAP에 따른 회계처리와 비슷한 결과를 갖는다. 이러한 방식은 사실상 최초에 또는 이후에 파생상품회계 대신 자가 사용 적용범위 예외규정의 선택을 허용하는 것이다. 일단 기업이 적용범위 예외규정의 적용을 선택했다면 선택을 변경하거나 파생상품회계로 전환할 수는 없다.

문단 BCZ2.27

- 그러나 IASB는 그러한 방식이 다음의 이유로 금융상품: 인식과 측정IAS 39의 방식과 일관되지 않는다고 보았다.

- (1)금융상품: 인식과 측정IAS 39에 따른 회계처리는 비금융항목을 매입하거나 매도하는 계약이 체결되어 계속 보유되는 목적(즉 ‘자가 사용’을 위한 것인지)에 따라 다르고 이를 반영한다. 이는 계약의 목적을 반영하기 위해 회계처리를 요구하는 것이 아니고 허용하는 것이며 자유 선택과는 다르다.

- (2)금융상품: 인식과 측정IAS 39에 따르면, 비슷한 계약이 차액결제되었다면 현금으로 차액결제할 수 있는 비금융항목을 매입하거나 매도하는 계약은 파생상품으로 회계처리해야 한다. 따라서 자유 선택은 비슷한 계약이 현금으로 차액결제된 바 있는지와 상관없이 일반상품계약을 파생상품으로 회계처리하는 것을 허용한다.

- 따라서 공개초안 ‘위험회피회계’(2010년 공개초안 ‘위험회피회계’)에서 IASB는 일반상품계약을 파생상품으로 회계처리하는 것을 선택할 수 있도록 제안하지 않기로 결정했다.

문단 BCZ2.28

- 대안으로, IASB는 파생상품회계를 일반상품계약에 적용하는 것이 기업의 기초적인 사업모형과 계약이 관리되는 방식을 따르는 것이라면 일반상품계약에 파생상품회계를 적용할 것을 고려했다. 결론적으로 실제의 결제 유형(즉 현금으로 차액결제 되는지 여부)은 적절한 회계처리를 판단하는데 결정적인 것은 아니다. 오히려 기업은 (실제 결제 유형에만 근거한) 목적뿐만 아니라 계약이 관리되는 방식도 고려할 것이다. 결과적으로 기업이 기초하는 사업모형을 변경하고 더 이상 공정가치에 근거하여 일반상품계약을 관리하지 않는다면 계약은 자가 사용 적용범위 예외규정으로 되돌아간다. 이는 금융상품에 공정가치선택권을 사용하는 기준(회계불일치를 제거하기 위한 경우 또는 금융상품이 공정가치 기준으로 관리되는 경우)과 부합한다.

문단 BCZ2.29

- 결론적으로 IASB는 계약이 공정가치에 기초한 기업의 위험관리전략에 따른다면 자가 사용 적용범위 예외규정을 충족하지 않는 계약에 파생상품회계를 적용할 것을 제안했다. IASB는 이러한 방식이 공정가치 기준으로 전체 사업을 관리하는 기업의 재무상태와 재무성과를 충실히 나타내고 재무제표이용자에게 더 유용한 정보를 제공하며 위험회피회계를 적용하는 것보다 기업에게 덜 부담이 된다고 믿었다.

문단 BCZ2.30

- 2010년 공개초안 ‘위험회피회계’에 대한 대부분의 의견제출자는 금융상품: 인식과 측정IAS 39의 적용범위에서 배제되는 일반상품계약을 파생상품으로 위험회피할 경우 발생하는 회계불일치를 해결하기 위해 공정가치회계를 사용하게 하는 IASB의 방식을 지지했다. 해당 제안을 지지하는 자들은 IASB의 방식이 그러한 위험회피거래를 체결하는 전반적인 경제적 효과를 더 잘 표시하게 한다고 생각했다.

문단 BCZ2.31

- 그러나 일부 의견제출자는 해당 제안에 따르면 일부 기업에 회계불일치가 발생하여 의도하지 않았던 결과가 생긴다고 우려했다. 그들은 공정가치 기준의 위험관리전략에 따라 관리하는 다른 항목들이 있고 IFRS에 따라 공정가치로 측정되지 않는 상황에서 ‘자가 사용 계약’에 파생상품회계를 적용하게 되면 회계불일치를 제거하는 것이 아니라 초래한다고 주장했다. 예를 들면 전력산업에서 일부 발전소와 관련 전기 매도에 대한 위험관리는 공정가치를 기준으로 한다. 이러한 기업들이 고객 매도 계약에 대해 파생상품회계를 적용해야만 한다면 회계불일치가 발생한다. 이러한 회계불일치는 발전소를 유형자산IAS 16에 따라 원가로 측정할 경우 인위적인 당기손익의 변동성을 초래한다. 의견제출자들이 제기한 또 다른 예는 자가 사용 계약, 재고자산 및 파생상품을 공정가치기준으로 위험을 관리하는 기업의 경우였다. 자가 사용 계약은 공정가치로 측정하는 반면 재고자산을 재고자산IAS 2에 따라 원가와 순실현가능가치 중 작은 금액으로 측정한다면 회계불일치가 발생한다.

문단 BCZ2.32

- 또 일부 의견제출자들은 미이행계약을 파생상품으로 회계처리할 수 있기 위해서는 영(0) 또는 영(0)에 근접한 순위험포지션이어야 한다는 전제조건을 없애줄 것을 IASB에 요청했다. 그들은 그 조건이 없어지지 않는다면 제안사항의 이점이 제한된다고 주장했다. 일부 기업들은 일반적으로 순위험포지션을 영(0)에 근접하게 유지하려 하는 반면 때때로 시장상황에 따라 오픈 포지션을 취한다. 이 의견제출자들은 기업 관점에서 일정 포지션을 취하거나 영(0)에 근접하게 익스포저를 관리하는 것은 여전히 공정가치 기준으로 위험을 관리하는 것이며 재무제표는 기업의 위험관리활동의 특성을 반영해야 한다고 언급하였다.

문단 BCZ2.33

- 또 일부에서는 IASB의 제안사항이 공정가치 기준으로 위험을 관리하는 전략을 전체 수준에서 채택할 것을 요구하는 것인지 혹은 기업 수준보다는 더 낮은 수준에서 사업모형을 평가할 수 있는지를 IASB가 명확히 할 것을 요청했다. 이 의견제출자들은 기업 내의 사업의 일부는 공정가치 기준으로 위험이 관리되는 반면 기업 내 그 밖의 사업은 다르게 관리될 수 있다고 말했다.

문단 BCZ2.34

- 2010년 공개초안 '위험회피회계'에 대한 의견제출자들이 제기한 주장에 대해, IASB는 대안으로 자가 사용 적용범위 예외규정을 충족하는 계약에 금융상품IFRS 9의 공정가치선택권을 확대(회계불일치를 없애거나 상당히 줄이는 상황을 위해)할지를 논의했다. 공정가치선택권은 기업이 선택하므로 의도하지 않은 회계불일치(문단 BCZ2.31참조)를 초래한다는 우려를 해결하는 한편 IASB가 2010년 공개초안 ‘위험회피회계’로 해결하고자 했던 문제에 효율적인 해결책을 제공한다는 점에 IASB는 주목했다.

문단 BCZ2.35

- IASB는 금융상품 IFRS 9의 공정가치선택권을 확대하여 선택권을 주는 장점이 다음의 이유로 이 대안의 단점(기업의 선택에 따라 다른 회계처리 결과가 달라짐)보다 크다고 보았다.

- (1) 공정가치 기준으로 전체 사업의 위험을 관리하는 기업의 재무상태와 재무성과를 더 충실히 나타내고자 하는 IASB의 목적과 일관된다.

- (2) 공정가치 기준으로 전체 사업의 위험을 동적으로 관리하는 기업에 운영상 부담을 완화한다(위험회피회계를 적용하는 것보다 덜 부담스럽다).

- (3) 일부 상황에서 회계불일치를 초래하는, 의도하지 않은 결과가 생기지 않는다.

문단 BCZ2.36